作者|酒high 方圆

编者按:向“高”而生,从“优”而胜。白酒发展新周期下,“高端化转型”、“品牌升级”是当下行业两大发展主题。新的竞争主题下,是新的市场格局与消费需求,也酝酿着新的机遇、蕴藏着新的危机。大道在前,唯破不立!

“从应酬到享受,从悦人到悦己。”新食品商学院研究员艾庭在《渠道观察 | 三十年河东,三十年河西》一文中如是总结自己对酒水消费的观察。

消费诉求的变化,倒逼酒业上游的生产方式随之生变,与消费者共酿的产品越来越多。而这些,都需要与消费市场距离更近、与消费者接触更直接的销售渠道去支撑,搜集消费者数据、了解消费者喜好、完善消费者画像。

直销,是众多“以消费者为中心”的销售渠道中最易被酒企把控的,是酒企解读消费者”悦己”密码的重要手段,也因此成为当前酒企渠道建设的重点方向。但直销与传统经销商天然的对立关系,也将原本的厂商关系打乱,酒水经销的历史悄然发生改变……

01 直销蓬勃生长

近日,古贝春集团提出全面营销渠道转型计划,特别提到了经销模式由原来的经销制全面调整为半直销。事实上,近年来,类似的渠道转型不在少数,茅台、五粮液、今世缘、天佑德酒等,它们或以“优化”之名,或举“转型”大旗,均在直销上加码加注。

按照世界直销协会的定义,直销是指在固定零售店铺以外的地方(例如个人住所、工作地点或者其他场所),由独立的营销人员以面对面的方式进行消费品的行销。翻译过来就是厂家直接向最终消费者进行产品销售,中途无需经过各种商场、超市等传统的、公众的销售渠道。

不过在酒业,直销的定义进行了一定的“特色化”处理。我们所熟悉的茅台直销,自2019年起就先后授权过KA卖场、电商平台和烟草零售连锁等多个领域的第三方直销渠道。而传统意义上厂家直接面对最终消费者的销售形式,酒业更常称之为“自营”。

简单来说,酒业的直销可以理解为“精简”了多层传统经销商的经销模式,它与传统经销渠道、自营渠道共同组成了当前酒企的经销网络。

三种销售模式,自然有着不同的三套体系。以53度500ml飞天茅台为例,传统经销渠道的出厂价为1169元/瓶,直销渠道的提货价为1399元/瓶 ,自营渠道则是厂家内部配额调货。而三种销售模式背后的利润也不同。

有数据推测,一瓶飞天茅台的成本价在300-600元之间。传统经销渠道茅台获利570元;直销渠道茅台获利799元;而自营渠道茅台可获利899元。直销、自营分润给酒厂的利润均高于经销商。

但由于酒厂以生产为主,产品销售大多以对外经销为主。但这一格局在近年来有了波动。

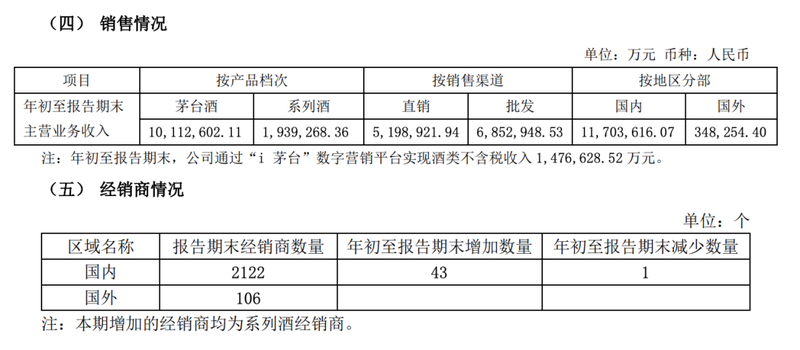

茅台自2019年开始重点布局直销渠道,截至到2024年三季度,茅台直销收入和批发收入为519.89亿元、685.29亿元,分别占总收入的比例为43%、57%。而在2019年,公司直销收入占比仅为8.5%。

图片来源:贵州茅台2024前三季度财报截图

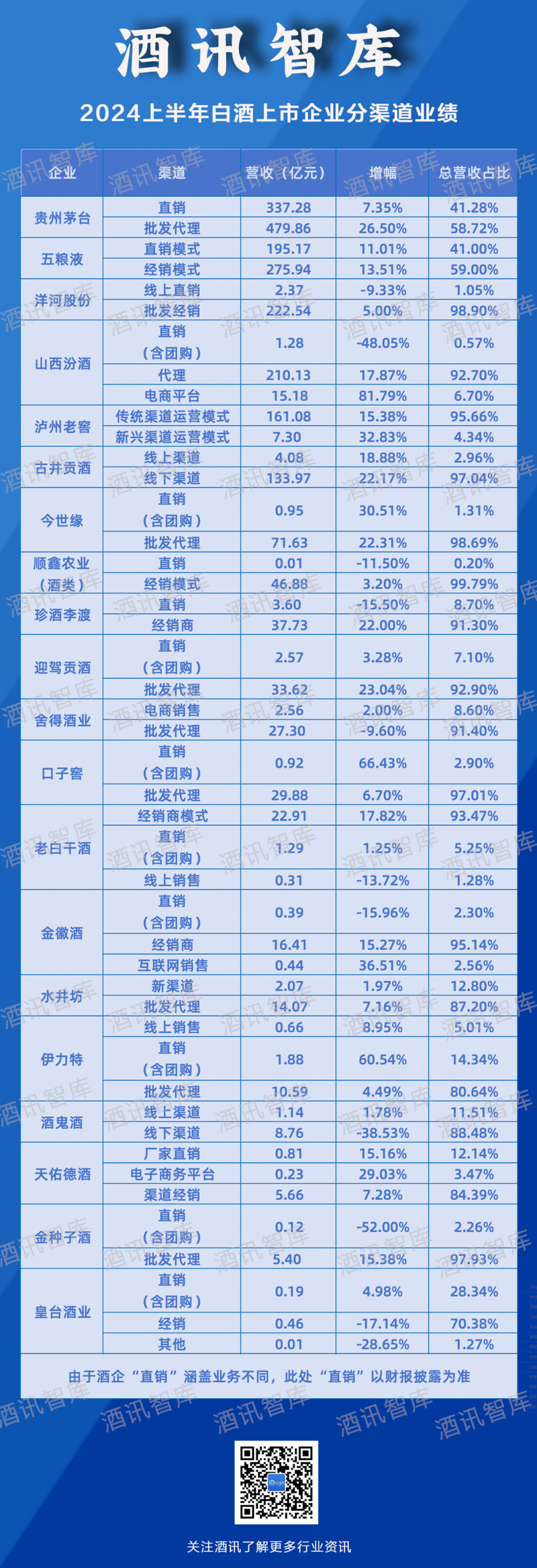

不只是茅台,五粮液在2020年提出渠道进一步优化的规划后,加大对包括团购、线上销售在内的直销布局。效果也是显而易见的,公司直销占比从2019年的13.45%增长至2024上半年的41.28%。

除此之外,皇台酒业、伊力特、水井坊、天佑德酒、酒鬼酒等5家上市白酒企业在2024上半年直销收入占比超过10%,分别为28.34%、14.34%、12.80%、12.14%、11.51%。

具体来看,大小酒企加码直销的目的略有不同。茅台、五粮液等基于提升盈利能力的目的,布局直销进一步触达消费市场、提升酒企品牌力、加大市场话语权,同时也为提高对经销渠道的掌控力和话语权;而中小酒企则是为了在挤压发展不断施加压力的情况下,试图从结构性调整、渠道和市场变革等角度捍卫市场,守住根据地。

信息来源:公开信息整理 酒讯制图

02 经销商微利求存

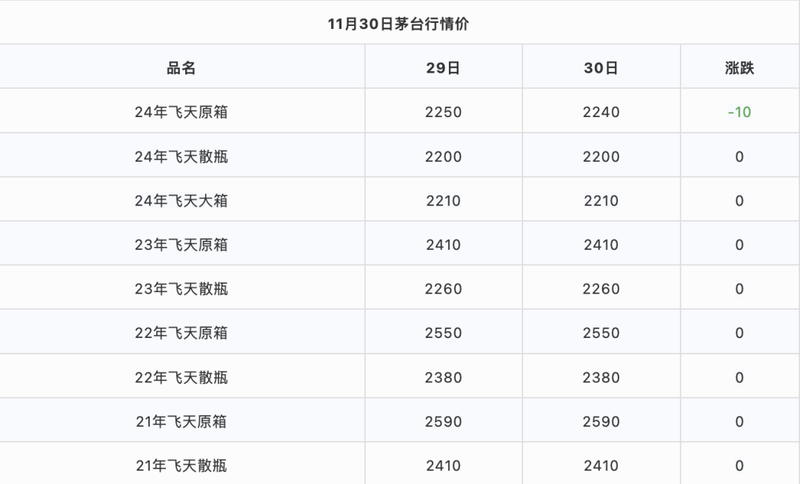

当然,在行业调整的微增长时期,直销渠道的介入,无疑会分走传统经销商的一杯羹。最明显的例子是茅台酒经销商,2020年左右,飞天茅台终端流通价与市场指导价的价差最高能达到2000元以上,而在茅台直销不但加大投入之后,差价回落到1000元以内。尽管这之中有市场调整的因素起作用,但直销投入的影响同样不容忽视。

价差回落,意味着经销商的利润空间压缩。2019年11月,飞天茅台的批价在2400元上下,终端价格在2900元左右,一级经销商利润为1400元,后面的经销商利润则为500元;2024年11月,飞天茅台批价为2200元左右,终端价格约在2300元,一级经销商的利润为1000元左右,后面的经销商利润则在100元上下。

图片来源:茅味公众号截图

茅台酒经销商卖酒的利润变薄,是整个传统经销渠道的真实写照。直销摊薄利润只是其中一环,配合着电商平台不断压价、渠道费用向C端终端转移等等一系列的变化,酒水经销商越来越像外卖骑手、网约车司机、专属快递员。

经销商的微利时代已经到来。但“微利”也是时代变迁的必然。

回顾酒水经销的发展史,利润的大饼本就是越摊越薄。

在1988年之前,是不存在“酒水经销商”的。而在此之后,国家开放酒水专卖权,价格管制与流通管制逐步取消,酒类销售也从酒类专卖制到经营许可制度。彼时,第一批酒水经销商踩着时代的风口走上历史的舞台。

这之中,一批从旧有糖烟酒公司独立出来的酒商,因为承担了体制转轨期的酒类流通环节,快速完成了原始积累。比如,广东粤强酒业王富强、广州龙酒业程温文龙、深圳银宽酒业谢宝都是这一时期走出来的大佬。

很快,得益于消费水平的提升和商务活动的增多,酒水消费场景出现了喷发式增长。也由此,酒水经销迎来了大分化时期。

1995年,五粮液在湖南长沙开设了第一家专卖店,这也是中国白酒行业首次实行专卖店销售模式。整个酒业猛然意识到了“品牌”的力量。而由专卖店衍生出来的特约经销商也成了酒水经销的新动力。辐射到整个酒业,一种名为“大商经销制”的经销模式火遍全国。

第一家五粮液专卖店开业合影图片来源:五粮液集团公众号

五粮液的大商经销制,并口子窖的“盘中盘模式”、水井坊的“新老总代模式”、伊力特的“买断模式”,被统称为“大商制”。商源集团的朱跃明、华泽集团的吴向东都是这一时期的代表人物,前者以买断伊力特低度酒的全国市场经销权开启了品牌运营商的生涯,后者则凭借运营金六福的金牌案例打响名号。

与大商制同台表演的,还有厂商主导的“深度分销模式”(洋河、古井),以及主张厂商共同主导的“柒泉模式”(泸州老窖)。他们与经销商主导的大商制勾勒出了酒水经销的基本框架,后来的所有经销模式变形,都是在这一框架上进行改革、进化。

截至这个时候,每一次经销模式浪潮的兴起,都有一批吃到时代红利的人,第一批享受体制转轨的大流通商,第二批老名酒代理商,下一批品牌大商,即便是到“黄金时代”后期,也有最后一批团购经理、小渠道代理分润着行业高增长的红利。

但经销商的“危机”也在这过程中早早埋下。2005年出现的华致酒行,2006年成立的酒仙网、1919、久加酒等酒类连锁在“保真、价低、环境好”的需求下,挤压规模小的夫妻店、小经销商,并逐渐形成品牌化运营,也为后来垂直酒类电商的出现打下基础。

图片来源:华致酒行公众号

和君咨询副总经理、酒水事业部总经理李振江表示,不同时期,经销商面对的是不同的市场环境,其定位自然会随之变化。而酒企的经营目标、战略部署同时发生改变,厂商合作关系必然不会一成不变。

但进入品牌化运营的酒水经销商,很快出现了明显的“微利”特征。抛开烧钱换市场的初建时期不谈,稳定之后的大型酒类连锁早就告别了“遍地捡钱”大商时期。2023年,两大连锁品牌华致酒行、酒便利的毛利率分别为10.7%、17.5%。

进入2024年,酒水经销的日子过得越发艰难。此前引发电商平台与酒企摩擦的百亿补贴低价产品,就有部分是品牌经销商为资金回笼而进行的倾销甩货。

与之相反的是,酒企直销还在保持着不错的涨势。2024上半年,今世缘、口子窖、伊力特等企业增速均达到了30%以上。五粮液、古井贡酒、天佑德酒等酒企在直销渠道的增长超过10%。

03 厂商关系思辨

从对经销商的利润压缩可以看到,酒企直销确实对传统经销渠道进行了“利益损害”。甚至在酒企们纷纷加码直销布局之后,市场出现了“酒水经销的尽头是直销”这样的讨论。

要说酒企直销与传统经销是完全对立的关系,也并不客观。“酒水经销的尽头是直销”背后的逻辑是“酒企是万能的”,即在完成产业前端的产品生产后,酒企还要兼顾营销、销售等产业链后端一系列环节。

这样的假想并不现实。李振江认为,中国市场很大,中国的酒业同样很大,酒企布局直销本质上是想解决市场销售效率的问题,但完全去中间化并由酒企全面兼顾后期销售,与这一初衷南辕北辙。

他认为,酒企的生产工作具有一定的周期性,且是长周期经营,对资金的运转提出了一定的要求。而大量的外部经销商一方面可以缓解酒企的资金压力,另一方面也在变相为酒企承担外部环境变化带来的不确定性风险。

本轮去库存周期下,部分酒企尚且还能通过持续向渠道压货保持财报数据的美观,但经销商只能硬着头皮迎难而上,或低价甩货或贷款筹钱以渡难关,如此窘境,甚至连“微利”都算不上。

也正是经销商的这一功能属性,让酒企无法将中间经销商完全剥离,为此,企业直销占比加大的同时,酒业需要考虑新的厂商合作关系。

李振江表示,“‘获取最终胜利的根本是解决民心向背的问题。’对于酒企而言,民心不仅仅是消费者,也是经销商、终端店。酒企和商家跨过当前困境的唯一方式就是与他们成为一家人。而如何更紧密地团结民心并将之投入到市场建设中去,才是接下来厂商合作关系改善和升级的重要方向。”

用学术视角鉴往知来,于酒业之变一览乾坤。酒讯智库专注于数据跟踪中国白酒的历史发展规律和创新变革路径,从新颖的角度研究中国白酒的发展特色,以独特的思维研判中国白酒竞争形势。

转载说明:禁止未经授权转载或改编,否则依法追究。