作者|雷报 青崖

11月29日,名创优品公布了截至2024年9月30日止的三个月及九个月未经审计的财务业绩报告,雷报据此获悉:

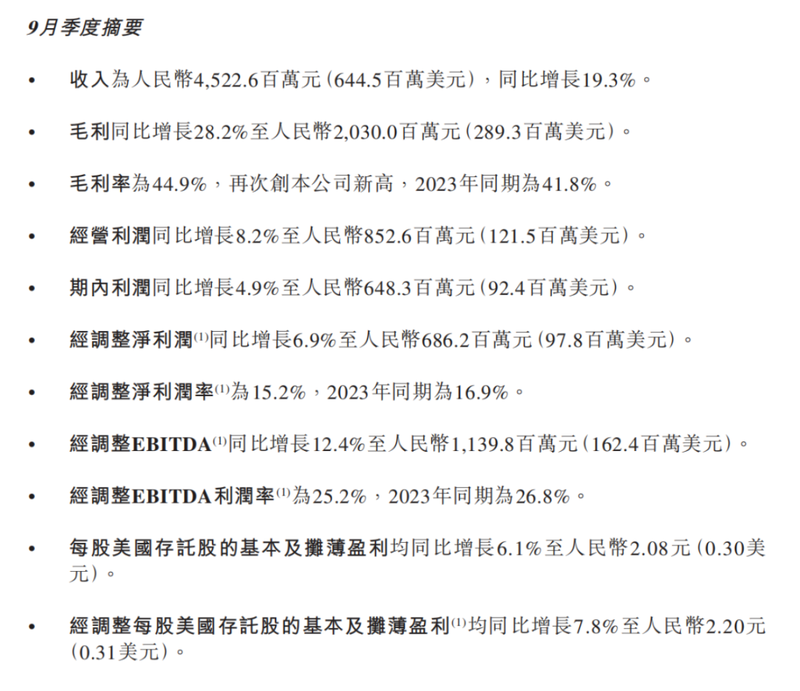

2024年Q3,名创优品业绩稳步迈进,第三季度收入45.2亿元,同比增长19.3%;归母净利润6.5亿元,同比增长8.1%,经调整净利润6.9亿元,同比增长6.9%。前9个月,名创优品收入122.8亿元,同比增长22.8%,归母净利润18.2亿元,同比增长8.1%,经调整净利润19.2亿元,同比增长13.7%。

名创优品旗下潮玩品牌TOP TOY在Q3实现了2.7亿元的总营收,同比增长50.4%。前9个月累计收入7.0亿元,同比增长42.5%。

名创优品表示,在未来一段时间内,集团仍将坚持每年不低于50%的调整后净利润作为分红,同时将继续动态地进行回购。

名创优品Q3业绩摘要

下半年,名创优品接连官宣了好几个大事件。

9月23日晚间,名创优品在港交所发布公告称,以62.7亿元收购永辉超市29.4%的股权。拿下三成股权入主永辉超市的名创优品,将与永辉超市携手向品质零售模式转型。雷报在《名创63亿“抄底”拿下永辉,IP引领线下零售新时代即将到来?》一文中有详细解读。

10月14日,名创优品与美团宣布达成深度战略合作,双方以即时零售业务为合作重点,名创优品年内将在美团上线超过800家闪电仓形态的“24H超级店”,服务消费者“线上下单,最快30分钟送达”的即时需求。

10月29日,在名创优品2024全球品牌战略升级成果发布会上,名创优品宣布要成为世界第一的IP设计零售集团,用开心哲学感染全世界。

11月28日,永辉超市副总裁王守诚接受采访时表示,明年永辉超市的自主调改店拟超过100家,同时近期也在与名创优品方面沟通,希望未来促进IP商业方面的合作。

乍一看,这些举措似乎没有一个强关联点,但仔细挖掘,会发现名创优品这一系列大刀阔斧的投入,围绕的依旧是品牌定位升级成“全球IP联名集合店”后,名创优品开创的“超级IP+超级门店”新路径,瞄准了品质零售和兴趣消费。

按叶国富在官宣并购永辉当日的电话会议上所说,名创优品是可选消费,而永辉是必选消费。但二者背后的逻辑是一致的,即联合供应链厂家开发和设计差异化的独特产品,这也和山姆及胖东来有异曲同工之处。因此,并购永辉,更像是叶国富把和名创优品类似的逻辑“复刻”到必选消费上。

那么,名创优品的IP逻辑是否能“全球通用”?IP联名真的有那么“万金油”吗?还面临什么挑战?让我们回到名创优品的财报,客观地研究和审视。

名创Q3海外收入18亿,平均单店收入只有泡泡玛特十分之一

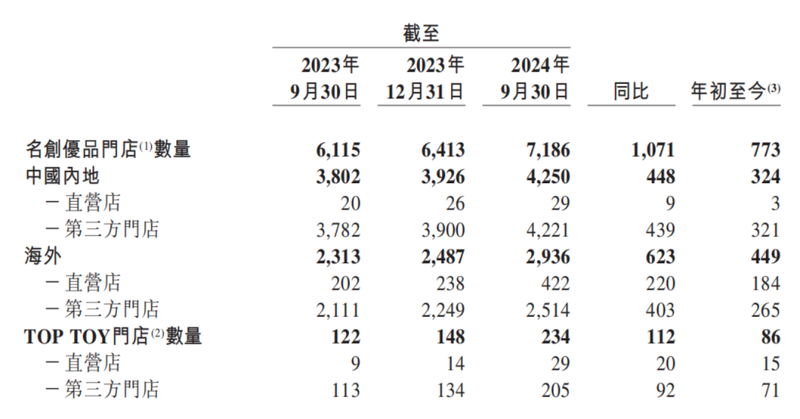

回到财报,今年名创优品的业绩增长很大程度上源自其全球版图的持续扩张,第三季度也不例外。截至2024年9月30日,名创优品品牌全球门店数量突破7000大关,达7186家,9个月净新增门店773家。其中,国内门店数4250家,9个月净新增门店324家;海外门店数达2936家,9个月净新增门店449家。

TOP TOY方面,截至2024年9月30日的门店总数已增至234家,9个月净增86家,创造了新的纪录。

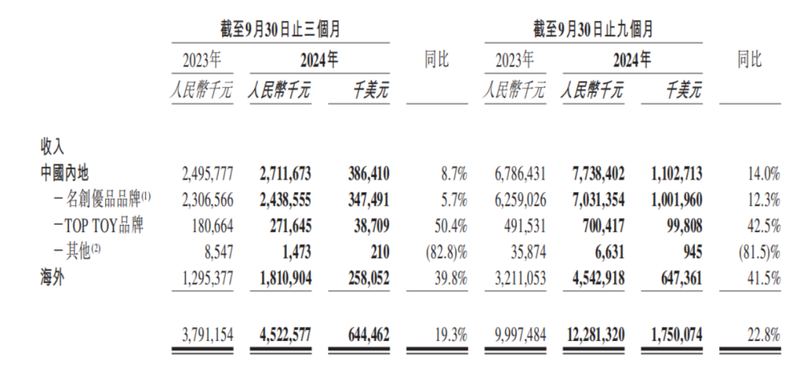

收入贡献方面,名创优品中国内地Q3收入同比增长8.7%至27.1亿元,主要得益于名创优品品牌收入增长5.7%,及TOP TOY的收入增长50.4%。

Q3名创优品来自海外市场的收入增长39.8%至18.1亿元,海外收入占比持续提升至37%。

名创优品在海外的2936个线下门店,九个月内贡献了45.4亿元收入。经计算,名创优品的海外单月平均单店收入约为17.2万元。

具体到单个海外门店,5月20日,名创优品首家全球旗舰店亮相纽约时代广场,月营收近千万元;欧洲最大的名创优品旗舰店于6月22日亮相法国巴黎香榭丽舍大街,首日业绩达57.68万元;8月31日,在印尼雅加达Central Park开业的名创优品全球最大门店,首日业绩突破118万元,创造了名创优品的纪录。

名创优品的海外收入真的很可观吗?我们与泡泡玛特对比。

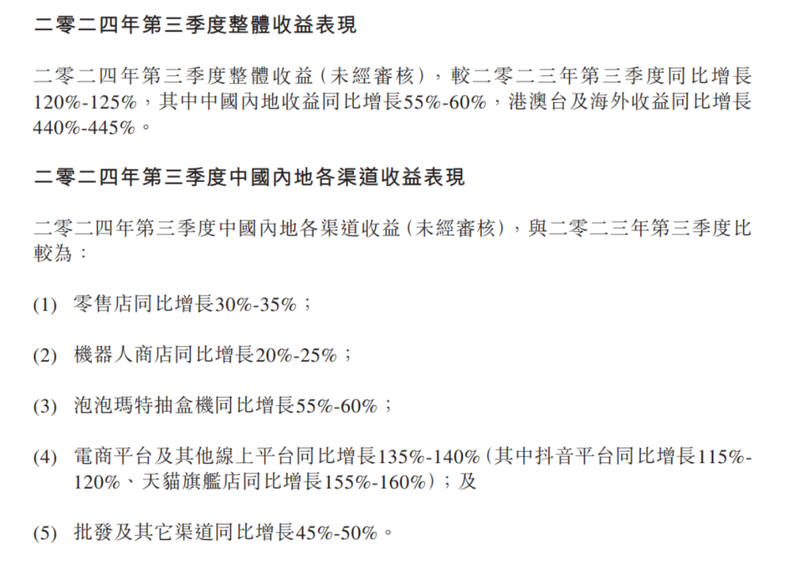

泡泡玛特Q3的收入表现更为亮眼,2024年Q3收入同比增长120%-125%,其中,中国内地增长55%-60%,港澳台及海外大增440%-445%。结合泡泡玛特半年报数据,东南亚地区已成为泡泡玛特海外第一大市场,收入占比超过四成。

截至6月30日,泡泡玛特港澳台及海外合计零售店83家,贡献了8.94亿元的收入,经计算,泡泡玛特线下零售店的海外单月平均单店收入约为179.4万元,是名创优品的十倍。

具体到单个海外门店,今年2月9日,泡泡玛特在曼谷尚泰拉抛购物中心开出第三家门店,并举办CRYBABY艺术家Molly签售会,首店日销量突破500万。而最新开设的第六家线下门店,首日营业额超过1000万人民币,同样是名创优品海外单店纪录的十倍。

泡泡玛特Q3业绩摘要

尽管泡泡玛特和名创优品都被认可是“兴趣消费+全球化”的代表公司,用户画像的重叠度也较高,但显然泡泡玛特和名创优品的IP和产品逻辑截然不同。

名创优品依靠“合作顶级IP”,开展包括盲盒在内的多品类。这一做法和乐高有些殊途同归,都是利用国际化的IP赋能、依靠设计生产能力开发商品,进而实现产品销售。

而泡泡玛特靠着“自有IP”,做的一直是盲盒为主的单品类生意。今年,泡泡玛特虽然在半年财报中首次将产品细分为手办、MEGA、毛绒玩具、衍生品及其他四大部分,有点“去盲盒化”的意思,但结合实际的收入情况,盲盒手办依旧是大头,其他产品也都围绕着自有IP进行打造。

从零售店的营收情况来看,泡泡玛特围绕自有IP持续做精品、做“减法”,继续进军高端潮玩市场,其效果远好过急于开店、什么品类都想做、太多IP都想拿的名创优品。

这点在毛利和营收层面也有体现,根据二者在上半年及第三季度业绩估算,全年泡泡玛特或将有100亿收入和65%的毛利率,而名创预计能有150亿收入以及45%的毛利率。可见,Q3业绩公布后,重回千亿港元市值的泡泡玛特,其护城河以及潜在价值依旧是名创优品有些望尘莫及的。

名创9个月授权费用增加38%,但潜在对手也在加码

一直以来,供应链优势是中国企业出海的重要前提,但仅仅有供应链的优势是不够的。名创优品也意识到了这一点,于是2020年后,名创优品提出了“兴趣消费”的概念。结合供应链优势,再基于IP“兴趣消费”的锚点,名创优品进一步提出“中国供应链+全球IP+全球设计+全球渠道”策略,试图借此转型为IP产品品牌。

今年,名创优品又提出了“成为全球第一的IP设计零售集团”的愿景与“坚持产品创新(IP设计)、坚持性价比和坚持全球化”的战略。据官方介绍,名创优品每年会上新超1万IP产品,累计已经和超过150个全球IP达成多元化合作,累计销售超过8亿件IP产品。

名创优品为了这些“全球IP”耗资巨大。结合半年报数据,2024年上半年,名创优品的授权费支出已经达到了惊人的1.82亿元。最新的Q3财报数据进一步显示,前九个月,集团的授权费成本同比增长了38%。

那么,名创优品这上亿元花在了哪里?今年,名创优品已经接连与“花园宝宝”、“芭比”、“Chiikawa”、“赞萌露比”、“皮克斯”、“小黄人”、“史努比”、“小马宝莉”、“三丽鸥”等众多国内外知名IP进行了联名合作,与Chiikawa联名的上海静安大悦城快闪店更是以单店10小时268万元销售额、开业三天业绩800万元、客单价过千元创造了历史纪录。

名创在近期官宣的与重磅IP “哈利·波特”的联名产品,于10月31日在全球全渠道上线。官方信息称,名创优品10月已在中国香港、美国、印尼等市场陆续发布了哈利波特IP联名产品,深受消费者追捧,再次创造销售纪录,但目前还没有公布明确的销售额数据。

10月,上海南京路的MINISO LAND全球壹号店试营业,据公开消息,该店拥有的SKU数量高达8000-10000,首月IP产品销售占比超70%,门店总销售达1203万元,创名创优品全球门店单月业绩新高,令其一跃成为南京路新地标,也促使南京路步行街的“二次元战争”再度升级。

名创优品增收增利的前提,是授权费用的投入大幅度增加。然而,名创优品的隐忧依旧存在。

除了自有IP声量不足之外,依赖IP合作的名创优品也要面临更多同业者的竞争。近年来,以KKV、The Green Party、九木杂物社为代表的其他综合潮流零售店正在崛起,并且同样在IP联名产品上下足了功夫,部分零售店今年的IP联名活动接近十起,见下表(仅统计零售店品牌独立合作的IP联名,不含频率更高的IP产品首发/上新等相关活动):

另一方面,国内的IP快闪业务也越发成熟,有专业的IP代理公司深耕其中,并在此基础上不断延伸新的业态,名创优品主打卖货的高频率IP快闪形式,在这些更专业的IP运营公司和商业体面前显得有些“快餐”。而今年截至目前,名创跑出来的最具代表性的现象级案例,依旧是上半年与Chiikawa的联名活动,且对比来看,这样的数据并非不可超越。

以静安大悦城为例,今年其首次推出商场自创漫展IP活动“JOY UNIVERSE闪耀!次元盛典”,连续推出14场顶流IP快闪全国首站活动。14场快闪销售金额共计约8000万元,其中共计8场快闪销售金额达到500万元以上,艺术与潮流一遇见EVA全国首展和「光与夜之恋*线条小狗」线条大作战主题快闪活动销售金额超过1000万。

「光与夜之恋*线条小狗」快闪 粉丝打卡图

此外,对于名创优品化身“联名狂魔”,IP粉丝并不都是看好的声音。由于名创优品的加盟店占据了绝大部分比重,不同加盟商的运营差异导致部分门店经常出现库存管理失调、货品陈列混乱、品控不到位、售后服务缺失等等问题,也成了许多消费者会在社媒上诟病的话题。

就拿最近名创优品与哈利波特IP的联名举例,尽管活动前期预热声势浩大,但许多消费者在互联网上反馈,除了线上店铺卡点抢购抢不到,线下门店的联名产品也供货不足、很难买到,微博、小红书等平台上,关于名创优品此次IP联名活动的“避雷帖”在持续发酵。

结合种种迹象,我们不得不承认,名创优品还没有在市场竞争中占据足够的心智和地位。并且存在因为IP联名过于频繁引起消费者审美疲劳,以及“饥饿营销”持续引发争议的现象,已经让IP粉丝群体产生了许多不满的声音。高频率的IP打法固然有效,但与消费者产生的嫌隙也要及时弥补,否则只会对品牌心智、IP口碑和粉丝热情造成持续性的消耗。

名创优品如此大手笔地加注IP合作,长此以往,最终能否达到叶国富预期中的结果,一切还未可知。雷报也将持续关注名创优品的动向。