文| 巨潮 小卢鱼

美国会不会再次退出巴黎气候协定,是特朗普上任后的看点之一。

众所周知,他对绿色能源向来不太感冒,上一个任期内不仅退出了巴黎气候协定,还推动废除数十项环境法,因为“自己的目标是让美国拥有世界上最便宜的能源和电力”。

为了实现这个目标,特朗普大力支持油气扩产,这次提名担任新一届能源部长的克里斯·赖特就是一位坚定支持传统能源的石油企业高管。

路透社也报道,消息人士称,特朗普过渡团队准备在上任后几天内推出广泛的能源计划,包括废除拜登的清洁能源计划,强调天然气资源的作用,并加快发放钻探石油、天然气的许可证。

或许就像这位未来的美国能源部长声称的,“世界依靠石油和天然气运行,呼吁在10年内摆脱化石燃料是一个荒谬的时间框架。”

但美国众多富豪更关注的是其实是核电,不少人都在押注以SMR(小型模块化反应堆)为代表的第四代核电站,而不是传统的煤电或天然气发电。

无论是支持拜登-哈里斯的比尔·盖茨,还是支持特朗普的马斯克,又或者是特朗普大力支持的加密货币行业,都对发展核电有着明显的诉求。在这一点上,各大利益集团达成了空前的共识。

可偏偏,核电的重要原材料浓缩铀,有大量供给是掌握在俄罗斯手中的。复杂的政治、经济因素交杂在一起,让欧美国家未来发展核电的道路变得扑朔迷离。

01 供需矛盾

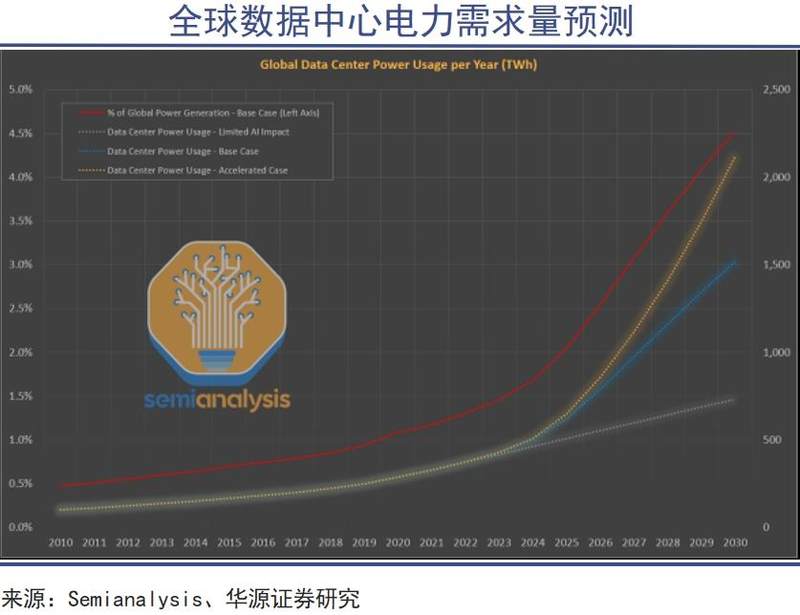

美国无疑已经将AI视作新一轮工业革命的驱动力,而AI对电力需求的增长量级则是恐怖的。

美国能源信息署(EIA)预测,到2030年人工智能可能占全球电力需求的3%至4%,数据中心的电力需求相比2023年将增加150%以上。这些数据中心将占用美国总电力负荷的9%,并带来14GW的清洁能源装机缺口。

加密货币同样是能源消耗的大户。根据估算,挖1个比特币共需要260台S21矿机开机一个月,而每台S21每个月(30天)大约消耗2520度电,260台矿机的电量消耗则为65.5万度电。

挖一个比特币的电量消耗可以满足数千户家庭一个月的用电需求。比特币的某些信徒正好相信,这种“虚拟货币”的真实价值就源自其背后的能源(算力)消耗。

AI和加密货币行业的蓬勃发展,对美国目前的供电系统必然会造成很大压力。毕竟美国大部分电网线路已经严重老化,加上有限的输配电能力,难以支撑新型需求的爆发式增长。

早在2021年,美国就因为混乱的电网问题而发生过大停电事故,当时得克萨斯州430万户居民在暴风雪的天气中整整失去电力4天。今年因为风雪和干旱天气,得克萨斯州一个月累计断电次数又超过了一千次。

要知道,得克萨斯州的发电量其实也是位居全美第一的。得克萨斯州的原油、天然气生产量位居全美第一,还拥有丰厚的风能及太阳能资源。靠着燃气机组和风电机组发电。

这样一个州都能经常陷入电力短缺之中,很难不令人怀疑,大力开发油气资源就能让美国拥有全世界最便宜的能源和电力吗?如果燃气、风力、太阳能发电都不够用,那剩下的选择里最好的就是核电了。

2023年,22个国家在COP28会议上签署了“到2050年将核能发电能力增长到2020年基准的三倍”的联合宣言。根据宣言推测,2050年全球核电装机容量将达到约1200GW,平均每年新增核电装机30GW。

美国也在这22个国家中,甚至在会前就与欧盟国家达成了一致预期,希望使COP28达成大胆的承诺,大幅提高全球可再生能源产能和能源效率,同时支持全球摒弃使用化石燃料,包括停止新建燃煤电厂。

虽然参加COP28的拜登政府即将成为过去式,特朗普政府也明摆着是要大力开采、使用化石燃料的,但是,看在AI和加密货币的面子上,特朗普对核电的态度也会“一刀切”吗?

02 利益诉求

这几年,美国的科技富豪们对核电的关注和投资明显提升,也带动了核电概念股的水涨船高。

今年3月,全球最大云计算平台亚马逊AWS以6.5亿美元的高价收购了Talen Energy旗下的Cumulus数据中心园区,达产后可以让亚马逊在未来几年内最高获得960兆瓦的电力供应,被视作“核电厂+数据中心”的标杆性交易。

到了9月,微软又与能源公司Constellation达成购买协议,并重启了位于宾夕法尼亚州三哩岛核电站的部分设备,以为微软的云计算和人工智能项目提供清洁能源。

而在更早之前,比尔·盖茨已经通过自己的投资公司,投资了10亿美元在美国怀俄明州建设核电站,因为他判断“核电是解决未来能源需求的关键之一,尤其是在数据中心和人工智能领域对电力需求日益增长的背景下。”

电力成本确实是AI和加密货币运营中的一大重要因素。高能耗、高电价只会损害这些商业项目的可行性。科技公司只有通过与核电站签订长期购电协议,才能获得稳定且成本可控的电力供应,从而降低运营成本。

更何况,单从核电站自身的投资收益来看,这也是门赚钱的好生意。

核电机组平均折旧周期为 25-30 年,设计寿命一般为 40-60 年,且可进一步延寿,折旧完成后,核电盈利能力将进一步提高。理想情况下,核电站投资者在10年之后,就可以获得稳定而可观的进账。

在中国,即便是市场电价下行冲击之下的2015-2021年,中国核电、中国广核的净资产收益率仍然有10%左右,从未低过全市场平均回报水平。

可以预见,在工业电价略高于中国、居民电价远高于中国的美国市场,核电站的投资收益大概率只会更高。

而且拜登政府时期对发展核电提供了税收多项支持和资金补贴,对于在运机组,自2024-2032年,为其提供每千瓦时0.015美元的生产税抵免,对于新投资核电站实行30%的投资税收减免。

本身就倾向于为企业减税的特朗普,也可能将这些利好核电站的税收优惠政策延续下来,让核电投资者的收益有所保障。

SMR这项技术的成熟和运用,则会让新一代核电站更有降本增效的优势,相较于大型核反应堆的诸多优势也更有利于发展数据中心。

当前SMR预估单位投资额和大型核电机组接近,但其模块化、紧凑型、预装式设计可提升建设工期和成本的可控性,此外随技术工程成熟度提升理论上或还能看到 20%的降本空间。

而且SMR的规模灵活好调整,可根据数据中心园区规模分期投产;选址限制小,可以在人口活动相对密集区域部署;换料频率低,通过提升燃料丰度,能将停机换料周期从1-1.5 年拉长至 3-20 年,从而提升供电稳定性。

03 大国博弈

核电的市场空间广阔、技术成熟可控、投资收益可见,已经吸引了一批科技富豪下场,现在似乎只要美国政府继续在政策和监管上支持,就能实现美国的核电复兴了。

但产铀大国俄罗斯、尼日尔明显有自己的想法。

美国和中国是2023年俄罗斯铀主要买家

铀是核反应的最重要原材料,天然铀中铀-235的含量仅为0.7%,需要浓缩后加工成二氧化铀粉末,然后压制成燃料芯块,装入燃料棒并放入反应堆堆芯中。核电站的燃料棒通常每12至18个月更换一次,以保持反应堆的高效运行。

虽然铀是一种相对丰富的资源,全球已知的铀矿储量足以支持核电站的长期运行,但是全球最主要的铀出口国,却没几个能给美国以足够的安全供给。

美国核电站依赖俄罗斯、哈萨克斯坦、乌兹别克斯三国坦供应大约一半的铀,其中俄罗斯铀在2023年的占比仍然高达27%。

今年5月,拜登宣布禁止美国进口俄罗斯生产的低浓缩铀,目的是“减少甚至最终消除”美国对俄罗斯在核能领域的依赖。6个月后,也就是在特朗普胜选不久之后,俄罗斯政府突然宣布对向美国出口浓缩铀实施临时限制。

时隔半年后在这种时间节点做出反制,显然是一种极具针对性的动作。

法国的前车之鉴就在眼前,根据俄罗斯卫星通讯社报道,不友好国家中,法国对俄罗斯铀的依赖程度最高,在2023年1月至2024年6月,其采购的浓缩铀有高达60.5%来自俄罗斯。

法国曾稳固地殖民统治着非洲最大的铀储量国尼日尔。即便是尼日尔独立后,法美两国在这里的铀矿开采也从未中断,大量的尼日尔铀被拿去满足两国核需求。

但2023年后,尼日尔在政治上做出了新的选择。今年6月,该国吊销了法国核国营公司奥拉诺(Orano)在伊莫拉伦(Imouraren)矿区的开采许可证,让法国失去了 47% 的铀储量。

尼日尔和其他欧洲国家的外交关系也在恶化。11月23日,在尼日尔过渡政府对欧盟人道主义援助提出批评后,欧盟宣布召回驻尼日尔大使,标志着欧盟与尼日尔过渡政府的紧张关系进一步升级。

在这个世界掀起核电复兴浪潮、欧洲国家已然失去廉价能源的重要关口,尼日尔和俄罗斯的选择,断掉了一些国家发展核电相当部分的能源来源。

更微妙的是,11月23日,俄罗斯海关数据显示,今年前10个月中国从俄罗斯购买了价值8.49 亿美元的浓缩铀,较去年同期增长了3.2 倍。

03 写在最后

中国是如今最不担心电力供应的国家之一,居民用电已经很久没有出现过停电之类的短缺情况了,这还是在规模庞大的制造业消耗了海量电力生产的基础上。

稳定供应的背后是长期的重视。这些年,中国不光是在国内新建新一代核电站,同时在水电、光伏风电等清洁能源方面也在不断投入,这才有了源源不断的电力供应给居民消费和制造业生产。

但欧美国家却始终难以解决自己国内电力短缺的问题,这让很多国家在发展制造业方面会更加捉襟见肘。核电作为一个能源供应相对的“捷径”,在此时是值得被押注的。

但同时,这条特殊的供应链,也在面对着远比煤炭、天然气和光伏更加复杂的国际政治博弈。毕竟铀不光可以用来发电,还能拿去做原子弹。