文|数读社

今年4月,“快手一哥”辛巴在直播时,看着负面评论,逐渐情绪激动,大骂快手平台,随后直播间遭到封禁。辛巴扬言:

“你敢把我所有主播都封了,我敢告到你平台没有现金流!我敢站到香港证监会门前实名举报。”

而后,求锤得锤,辛选旗下“小洛”“徐婕”“佳佳”“蛋蛋”四个主播账号被封。辛巴无奈地表示“快手不需要我”,自己将“退役”。

一个月后,辛选官方号向快手致歉,辛巴的快手号直播权限解封。

时间来到今年9月,辛巴因大闸蟹礼盒价格与小杨哥发生矛盾。就在小杨哥虚假宣传等问题愈演愈烈时,快手反手把辛巴个人账号封了一个月。

辛巴之于快手,就好像《功夫》里,星爷第一次进到“猪笼城寨”面对包租婆。对方一句话没说,送来了几个大耳光。

不怕得罪辛巴

快手的业绩证明,只要用户基础在,大主播无法绑架平台。

今年一季度,辛巴在高调举办了演唱会,中间演讲环节,他透露,2023年,辛选销售额突破500亿。对于个体而言,500亿是一个奇迹。不过这对于快手而言,占比只有4%。前三个季度,快手电商GMV逼近万亿,同比增长19%,今年全年有望冲击1.3万亿。这么大的规模下,快手不怕得罪辛巴。

大主播之于平台,曾经是一种既爱又怕的关系。薇娅偷税漏税、李佳琦“哪里贵了”事件之后,淘宝直播就再也没能再造出头部主播。

但内容生态不一样。早期,内容生态需要头部主播来培养直播购物习惯,如同抖音直播带货初期,需要罗永浩、俞敏洪的入驻。随着用户在平台购物习惯的养成,内容生态有持续不断地造血能力。

底气来自快手一直增长的用户数据。

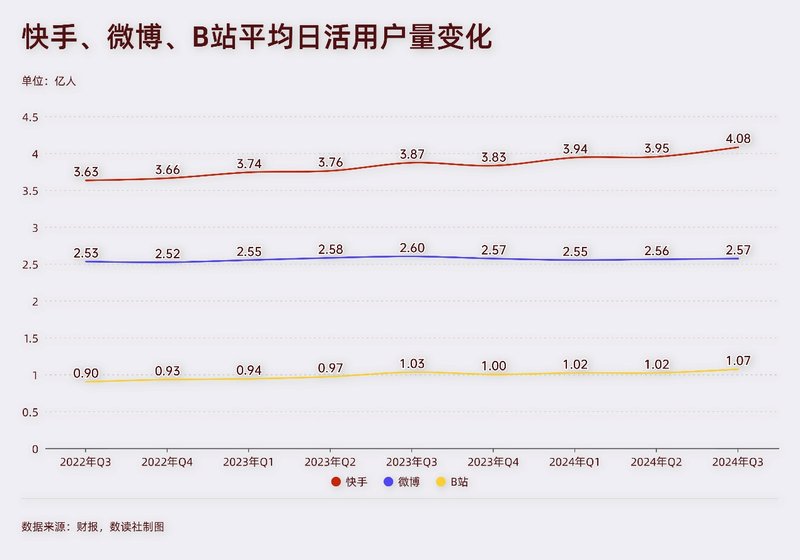

互联网早就进入了存量市场,多数平台的用户数据基本都是一条直线。微博的日活波动在10万级,月活连续三个季度下滑。B站虽然保持增长,但是波动幅度只有百万级。

快手的日活用户早已经超过3亿,按照日活数量,是中国第三大应用程序。如此大的用户基数下,最近几年,平台的平均日活一直处于增势,环比都很少出现下滑,今年三季度更是第一次突破4亿。平均月活在三季度同样创下新高的7.14亿。

庞大的用户基础与持续的增长状态,说明用户还在涌向快手,商家、内容创作者当然不会放弃这样的平台。

三季度,新入驻快手商家数量同比增长超30%,商品类目数量同比增长超20%。签约公会机构数量增长40%,签约主播数量增长超60%。能明显看出来,内容供给者快速增长,增速迅猛。

现如今的短视频电商,已经造出了两个万亿GMV平台,早就过了打仗阶段。头部主播的品牌增量有限,并且贡献的GMV占比非常低。相反,这些主播的背后,有无数内容创作者跃跃欲试,想取而代之。

主播与平台的关系本就不对等,快手敢于封辛巴的个人账号;抖音同样能挥泪斩“小杨”。大主播则是像林黛玉进贾府,“步步留心,时时在意”。

抖音造星,快手做生态

抖音擅长再造头部,快手更擅长社群生态。

在抖音平台,小杨哥、雨姐倒下还有董宇辉、听泉鉴宝、潘宏。快手没有造出这样体量的网红,但快手的创作者、用户都独具特色,有清晰壁垒。

在快手的财报中,有专门“用户及内容生态系统”的探讨。在这部分,快手通常要强调:高质量增长、符合用户兴趣的特色内容、提升搜索体验。

快手也做大模型,但“可灵AI”的作用,集中于内容推荐、内容生产和用户互动方面。关键的电商业务,生态依然是主线。快手特别提到“供给和生态的不断丰富、电商多场域协同效应的不断增强。”

这里面有一个细节,快手对中小达人的重视程度要更高。对于头部达人,快手的主要工具是购物团和万人团。而对于中小达人,快手上线“新星计划”,提供现金激励、流量支持和属地化运营。特别提到,中小达人日均撮合GMV环比增长超40%,日均撮合商品数环比增长超25%。

基于这些细节推测,快手的OKR(目标和关键结果)在于社区活跃度、用户使用时长等指标。

快手的确取得了不错的成果。

用户粘性数据比较完善,从去年至今,快手日均使用时长数据始终维持在120分钟以上,三季度创造了历史新高的132.2分钟,横向对比,B站只有106分钟。

活跃度数据,快手最近两个季度才给出确切数字,三季度1.33亿,同比增长12.2%,同样创新高。

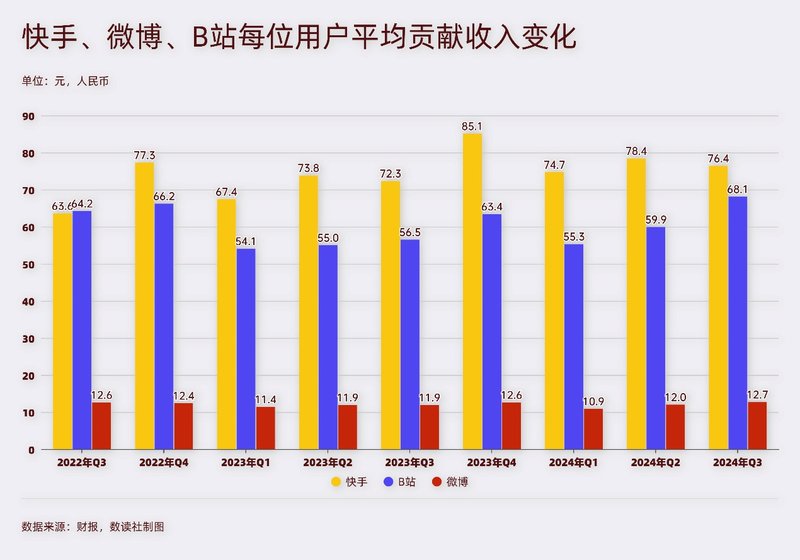

跟其他平台对比可能更能体现快手在社区生态建设上的效果。按照日活用户数据对比,快手平均每位日活用户贡献76.4元营收,这还是环比有所下滑的情况。与之相比,微博只有可怜的12.7元。B站每位用户贡献68元,这是历史新高;这个的前提是,快手用户量是B站的4倍。

快手“老铁”显然要比B站“穷哥们”、微博“饭圈”更有消费力,也同时说明快手比其他两大平台有更为成功的生态运营。

快手善守

快手生态运营之所以做得成功,在于快手更擅长运营,并不擅长进攻。

拼、抖、快三家互联网新贵,快手是最“佛系”的平台。快手成立时间比抖音早了5年,但很快被抖音反超。同样的故事在出海业务上重现。

2017年,快手打响了出海争夺战,在巴西、印尼、俄罗斯和韩国等市场,推出了快手海外版——Kwai。快手的布局时机非常早,发力的时机也不差,晚点报道,2021年,快手为海外扩张准备了10亿美元的预算。

但业绩骗不了人。

三季度,快手海外业务只提到了巴西。日活跃用户同比增长9.7%,日均使用时长增长4.2%,只有个位数增长。在海外业务上,快手还没有出现盈利,三季度的运营亏损依然达到1.5亿,拖累了整体的利润水平。

2022年一季度至今,快手海外业务从4800万,增长到13.3亿,看似复合增长率很高,但体量太小。据雷锋网报道,Temu的2024全年GMV预计将达到540亿美元,半托管销售额今年年底将达到全站30%,超过160亿美元。另据媒体报道,2024年上半年字节国际市场收入约170亿美元,增长超过60%,主要是TikTok带来的收入。

与这两家对比,对快手来说是不公平的,这本身就不是同一个级别的对比。

海外业务是国内业务逻辑一个延续。抖音的产品逻辑、算法能力,拼多多的白牌低价逻辑,都塑造了非常强力的产品。这样的模式也被复制到了海外。

快手一直都是擅长生态经营,战略很少激进。快手很早就抓住了下沉市场的“老铁们”,凭借生态运营的强大能力,形成了强势护城河。下沉市场的β增长一直在延续,快手也同步稳步增长,并且凭借有效的社区生态经营,快手在营收破千亿的情况下,依然保持双位数增长。

快手擅长运营的逻辑也被带到了海外。最近两年的财报看,快手选择人口多的发展中国家印尼和巴西,坚持本地化运营。着重强调的是优化创作者的变现机制和产品链路,提升变现能力和创作积极性。因此,快手海外业务没办法做出现象级产品,但也稳扎稳打,有了一定的增长。

善守,在当下并不是坏事,不会被“枪打出头鸟”,能稳扎稳打,巩固市场。但挑战全球科技巨头,争抢全球市场的角色,终究也不会落到快手头上。