文 |节点财经 三生

上市之后业绩“变脸”的公司不少,但像燕之屋这么快的不多。

提起燕窝,你的第一印象是什么?作为中国传统美食,燕窝以往都是被归为高端食材。但是,随着生活水平的提高,现在燕窝产品的目标已经已扩大至孕妇、老年人及年轻人,市场规模不断扩大。

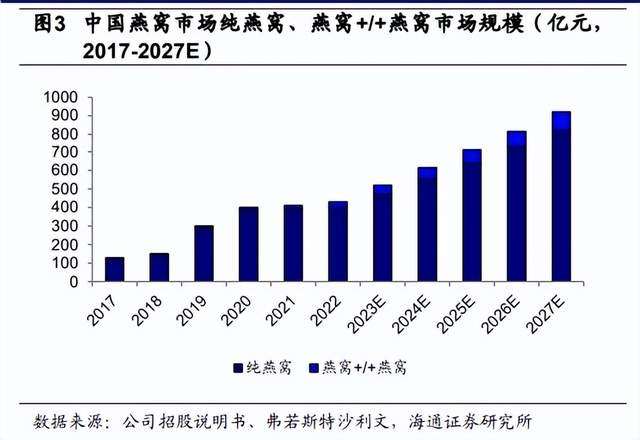

根据国燕委发布的《2023—2024年燕窝行业白皮书》介绍,2023年,我国燕窝市场规模达到623亿元,三年复合增长率14%。也正是凭借消费者你一口我一口的热情,燕之屋才脱颖而出,成为资本市场的“燕窝第一股”。

在上市之前的前几年,燕之屋的业绩可以说可圈可点,净利润保持稳健增长。但是,上市后发布的第一份半年报显示,2024年上半年,燕之屋收入为10.59亿元,同比增长了11.36%;实现归母净利润为5808万元,较2023年同期的1.01亿元下滑了42.54%。

仅从营收和净利润看,这份半年报就有两个槽点,一是增收不增利,这个不用多说非常明显。还有一个就是净利润下滑的太快了,简直可以用断崖式来形容。当初为了上市,燕之屋在A股、港股之间辗转反侧,十几年间5次递交上市申请才如愿以偿。但是,一上市怎么就变成这样了呢?先看看公司是怎么解释的。

1、请来王一博,是什么效果?

先来看燕之屋官方的解释,其在公告中表示,净利润之所以下滑,主要原因在于双代言人品牌战略、新筹建的绿色智能工厂以及线下客户的消费趋于保守,导致线下渠道收入增速不及预期。

营销投入的问题最为明显。当然,作为定位高端的燕窝产品,为了维持品牌定位,大手笔砸钱搞营销有一定的必然性。比如小仙炖请到了章子怡、陈数、王俊凯、吴尊等。燕之屋则官宣了巩俐、王一博,此前还请了刘嘉玲、林志玲、赵丽颖等明星作为代言人,这都是一笔不小的支出。

这样的营销策略确实提高了燕之屋的影响力,短短几年里,其加盟店数量激增到500多家,并于2023年12月冲进了港股。

但是,凡事皆有边界,明星效应也并不是万能的。如果营销投入不能带来相对应的业绩增长,这种投入将很难持续,而燕之屋面临的恰恰是这种问题。

从2021年至2023年,燕之屋销售费用分别增长了25%、26 %、11.7%。但对应的营收增长则分别为15.83 %、14.79%以及13.52%,整体的营销费用增速远高于营收增速。

进入2024年之后,这一问题越发明显。今年上半年,燕之屋销售费用达3.65亿元,同比增长38.45%,对应的营收增幅却只有11.36%。很显然,高昂的销售费用,确实拖累了公司整体的净利润水平。

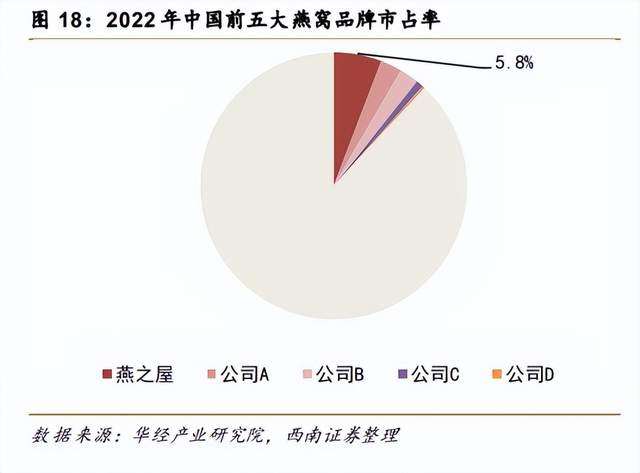

所以,燕之屋的大手笔营销投入,颇有些“赔钱赚吆喝”的味道。当然,事情并没有这么简单。在《节点财经》看来,燕之屋卖力营销背后的原因在于,目前燕窝行业的市场集中度仍然较低,其可以通过大手笔的广告营销,可以快速吸引消费者的关注,树立品牌形象,抢占市场地位。

但是,燕之屋的营销投入与业绩增长已经不成比例,为什么营销投入大手笔砸钱,消费者越来越不买账呢?

2、性价比之下,高端不好走?

长期以来,燕窝的消费人群都是以30至40岁的女性为主。据国燕委发布的《2021—2022年燕窝行业白皮书》介绍,三线及以上城市的20—50岁女性是燕窝的主要消费群体,其中30至40岁占比46.43%,其次是18至30岁,占比为31.29%。

所以,燕窝也被戏称为“贵妇专享”,而这也是燕之屋选择王一博的原因。因为在王一博4000多万的粉丝中,年轻女性占了大多数。

正常来说,年轻女性是消费力最强的一个群体,很舍得花钱,而燕之屋此前一直走的也是高净值人群路线。其与米其林二星主厨及鲁采等米其林餐厅打造各种晚宴活动,与厦门康莱德酒店、北京颐和安缦酒店合作推出相关产品和活动,以及举办女子高尔夫巡回赛,都是为了推进高端化。

但是,如果我们将目光扩大到整个消费市场可以发现,消费降级正在成为一种趋势,消费者越发理性,性价比、质价比等成为消费者的关键词。白酒、餐饮等行业价格下行已无须讳言,茅台降价就是风向标。这种情况下,高端化的燕窝想卖得好,赚得多,难度会逐渐高于往年。

而且,走高端路线的消费品,其毛利率往往要高一些,燕之屋也不应该例外。但是,目前燕之屋的毛利率已经出现下滑迹象。招股书显示,2020-2022年,燕之屋毛利率分别为42.7%、48.2%和50.8%,2023年略有下滑至50.7%。进入2024年后,这种下滑趋势出现加快的迹象。今年上半年,燕之屋毛利率降至48.50%,同比下降2.74个百分点。

一方面是砸重金先后签下巩俐、王一博等重量级代言人,一方面是毛利率的走低,消费降级趋势下,燕之屋的高端路线正在受到现实的挑战。而其在别的方向的努力又怎么样呢?

3、年轻人,愿意为燕窝买单吗?

为了打开新的市场空间,燕之屋还将目标瞄准了年轻人,推出了一系列百元新品。比如其最近一两年上新了包括小燕浓燕窝粥、燕窝肽天然苏打水、生椰桃胶燕窝、整根人参燕窝饮、燕窝流心酸奶冰淇淋在内的多个产品。

在价格上,除了生椰桃胶燕窝外,产品价格均在200元以内,显得非常亲民。这里需要指出的是,燕窝粥、燕窝冰淇淋、燕窝苏打水等产品其实属于燕窝概念衍生品,技术要求不高,也并非燕之屋在市场中的首创。

之所以推出这些平价产品,在《节点财经》看来,其就是希望借助燕之屋的品牌影响力,渗透并占据燕窝行业中的市场份额。高端路线要走,平价产品的钱也要赚。

但是,从结果来看,似乎年轻人的钱包并不容易为燕窝这种产品打开。2023年,其燕窝粥产品实现的收入为2290万元,仅占该年度19.64亿元总收入的1.17%。

之所以出现这种情况,一方面在于,相比于自己服用,燕窝的主要消费场景可能更偏重于礼品馈赠,而年轻化新品明显不符合顾客的高端礼赠需要。另一方面,年轻人对燕窝的认知和传统有所不同,有部分年轻人甚至怀疑燕窝是不是一种“智商税”,围绕的争议始终不断。

所以,要吸引更多的消费者接受燕窝产品,首先要吸引消费者更多地自用燕窝,丰富燕窝的消费场景,从而形成稳定的消费意愿。而且,从消费渠道的角度考虑,线下渠道的毛利率更高,如何线下渠道的营收也值得重视。

当前,业绩“变脸”的背后,燕之屋的存货压力已越发明显。半年报显示,今年上半年其存货余额为3.14亿元,几乎追上了去年全年的水平,占营收比达到29.65%,远超去年。所以,综合来看,燕窝作为一种传统高端食品仍有相当大的市场潜力,但这并不意味着燕之屋可以持续高速增长。半年报业绩“变脸”之后,燕之屋如何在下半年扭转困局非常关键。

如果整个2024年都表现不佳,未来投资者会不会用脚投票就很难说了。