©读懂财经·消费组原创/出品

作者:杨扬

编辑:夏益军

以前,一线城市是中国消费的发动机,带着全国消费往上走。

但今年拖了后腿,北京、上海社零负增长。反倒是三四线城市很强势,上半年社零同比增长4.76%。

消费流动的方向决定了企业走势。餐饮股体现最明显,门店集中在高线城市味千、呷哺、奈雪营收负增长,大力布局三四线的百胜中国成为餐饮股中为数不多营收、利润双增长的公司。

三四线消费为什么如此强势,能持续吗?本文持有以下观点。

1、低杠杆率给三四线带来消费韧性。高线城市的居民杠杆率(住户贷款余额/GDP)超过73%,三四线城市居民杠杆率是55.4%。三四线更低的杠杆率,意味着被月供绑架的消费能力相对小。

2、三四线城市的收入预期更稳定。22年2月开始后,高线城市失业率开始持续高于全国平均水平。三四线城市更低的失业率,意味着他们的收入预期相对稳定,消费意愿相对强。

3、复苏仍要靠高线城市。论消费增长,三四线只能赢一时,高线城市赢结局。根源在人口,人口流动的方向就是消费增长的方向,人口规律表明,高线城市的人口虹吸效应只会越来越强。

/ 01 / 三四线城市为餐饮股续命

餐饮的宏观消费数据和主流餐饮股的业绩表现形成了明显反差。

上半年,全国餐饮收入达2.6万亿元 同比增长7.9%。

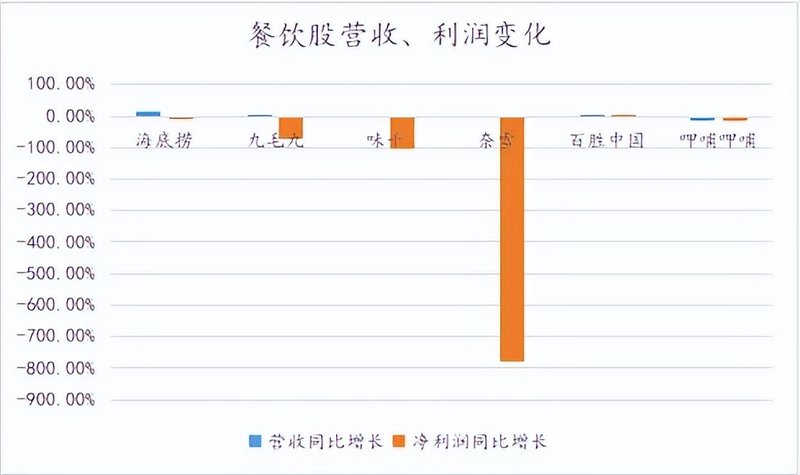

但餐饮股的业绩又完全是另一番光景。主流餐饮股,九毛九、百胜中国营收同比增长6.4%、1.2%,表现算好的。

味千、奈雪、呷哺则是全部负增长,尤其是呷哺营收同比下滑15.8%。

至于利润方面,除了百胜中国净利润同比增长1.5%,其它主流餐饮股利润全部负增长。

宏观数据与主流餐饮股业绩的背离,反映出了餐饮的结构性变化,高线城市餐饮消费降级,三、四线城市消费反而存在一定的增长机会。

味千、呷哺、奈雪负增长主要是因为他们门店主要开在高线城市,三、四线门店占比只有2成多。但高线城市拖了餐饮后腿,上半年,北京、上海餐饮收入全部负增长。

百胜中国作为唯一营收、利润双增长的主流餐饮股,核心原因就是发力三、四线城市。

按百胜中国说法,上半年百胜净新增779家门店,目标是今年净新增1500-1700家门店,主要开在3-6线城市。

三四线能为餐饮股提供新的增长机会,是因为三四线消费表现更好。百胜提到,无论是同比去年、还是与2019 年相比,低线城市的复苏速度都快于高线城市。

百胜的说法也有宏观数据的表现吻合。

上半年,三、四线的消费能力好要与高线城市。一二线城市社零同比增速只有1.98%,三四线城市社零同比增长则达到了4.76%。

那为什么,三四线城市的消费复苏进程要意外的好于高线城市呢?

/ 02 / 低杠杆率带来三四线的消费韧性

高线城市消费跑输三四线,要从国内的财富结构说起。

早前的一份中国家庭财富调查报告显示,城镇居民家庭房产净值占家庭人均财富的71.35%。

房产是财富大头,意味着国人消费最大的影响因素之一是地产。房价缩水必然导致消费信心下降,减少了餐饮、娱乐等非必要消费。

除了消费信心,影响的还有真实的消费能力。地产下行带来经济下行,居民收入受到影响,但房子的月供又摆在那里,两个一挤压,用户想消费也有些力不足了。

地产对高线用户消费的压制又远大于三四线城市。

高线城市的居民杠杆率(住户贷款余额/GDP)超过73%、三四线城市居民杠杆率是55.4%。三四线城市更低的杠杆率,意味着被房产月供绑架的消费能力少。

从绝对金额看,高线城市的消费能力也更容易被压制。北京、上海动辄月供上万,背负两、三万高房贷居民也不是没有。而三四线用户房贷也就几千元。

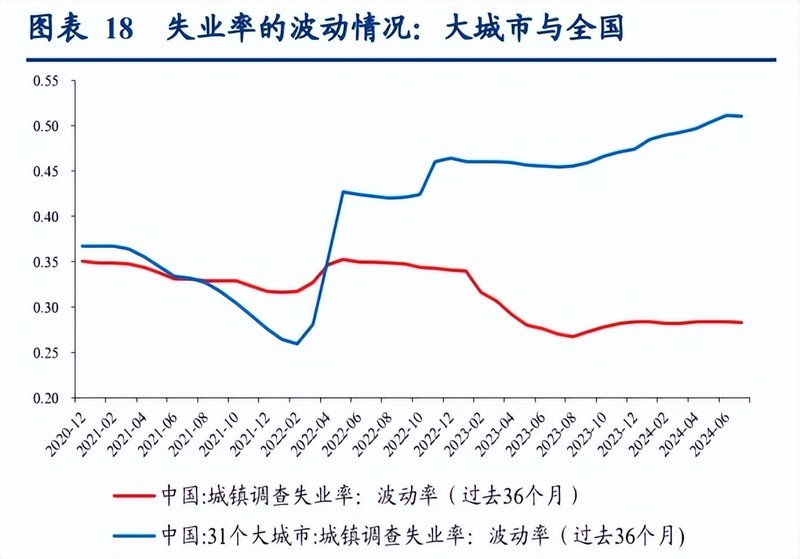

高月供对收入稳定性的要求也更高。但问题是,高线城市的失业率又要远高于三四线城市。如下图所示,22年2月开始后,高线城市失业率开始持续高于全国平均水平。

高线城市失业率高于三四线也不难理解。

一来和人口流动有关。三四线城市的人口增速相对于一二线大城市来说更小,这意味着劳动力市场的变化幅度较小,从而使得失业率更加稳定。

二来和产业结构有关。高线城市金融业居多,三四线城市多为传统制造业。经济下行后,金融业受到的冲击最大。

三四线城市相对高线城市更低的失业率,意味着收入持续性更强,再加上三四线城市的杠杆率又远低于高线城市受地产月供压制相对小,三四线的消费表现也就罕见的超过了高线城市。

那这种情况能持续吗?

/ 03 / 复苏终究要靠高线城市

餐饮能不能靠三四线翻身?看看海底捞。

2023年海底捞在三线及以下城市门店数为581家,这个数字在2020年上半年是611家。

靠三四线城市起家的吾悦广场回答了海底捞收缩三四线城市门店的问题。

吾悦广场董事长称:“三四线城市因为人口相对固化,新增客源有限,所以天花板会比较低,未来不是我们拓展的方向。

这段话点明了三四线城市的核心问题:虽然三四线在特定时期可能因为受地产压制小,消费阶段性的好于高线城市。但决定消费的根源在人口,人口流动的方向就是消费增长的方向。

而按照人口流动的规律,大城市虹吸能力会越来越强。

就拿最近几年说,尽管受够了高线城市内卷的言论被社交媒体刷屏,也有不少人主动或被动的“逃离北上广”。

但横向对比一下人口变动情况,高线城市的常住人口增长仍然要高于三四线城市。

三四线城市,2021-2023年年均人口增速为-0.3%,一线城市年均人口增速为 0.08%,二线城市年均人口增速为0.81%。

用一个时间跨度更长的样本观察,日本失去三十年中,总人口持续减少,但核心都市圈的人口不断增长。如东京都,一年增长了7万多人,连续28年为正。

高线城市人口虹吸效应越来越强也不难理解。

一是,经济效率对人口的吸引力会越来越大。举例而言,A、B两市都有2万人口,C市有20万。同样10万元,在两个人手里、在20个人之间交易,流通的速度相差非常之大。

人口多,钱的流通速度,即经济效率就高。如此,A市、B市的劳动力,会持续向C市靠拢。

二是,越来越低廉的公共服务成本也会吸引吸引新人口。当足够多的人口分摊城市基础设施成本时,高线城市的服务成本也会越来越低,例如北京的电、气费用实际都是低于河北的。

收入与公共成本的倒挂开始可能不明显,但差距会越来越大,如日本的夕张市威力,水电费是东京的2倍,还额外增加垃圾处理税和温泉税。当收入和成本倒挂到一定程度,高线城市对人口的吸引力也会越来越强。

如此,人口向高线城市的流动方向不会变,进而决定了消费增长的方向。这种趋势将影响无数企业甚至个人的命运。