文|定焦One 苏琦

最近,中国股市热爆了,一些公司也起飞了。

9月底的一系列政策彻底扭转二级市场的预期,不仅仅是A股,市值排名前十的中概股巨头也在最近20天股价普涨30%左右,其中美团和京东更是涨幅均超60%。这样的涨幅在过去几年中,几乎是从来没有出现过的。

市值反映的是市场对一家公司的预期,改变的是互联网江湖的竞争格局。多位投资人向「定焦One」表示,这一波上涨,尽管有市场情绪的推动,个股之间的涨幅差异取决于资金偏好,但还是可以看到,这几年中概股被低估,所以反弹力度很大,基本面不错的头部公司都涨了很多。

仔细观察市值榜排名前十的公司,能从这一轮变化中看到一些趋势。

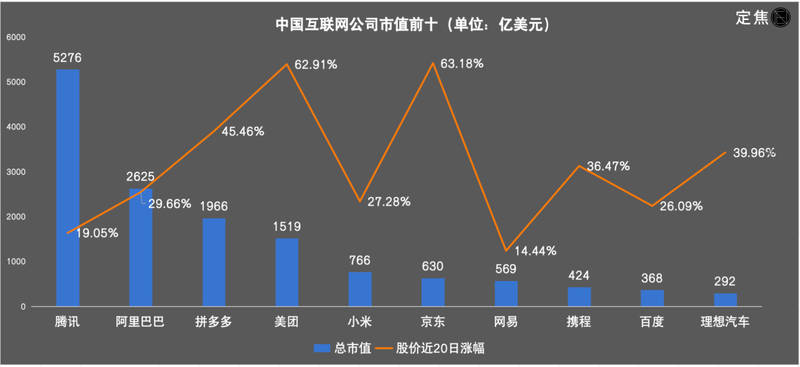

排名第一的仍然是腾讯,总市值重新突破5000亿美元。电商三巨头中,阿里巴巴市值超2500亿美元,拼多多逼近2000亿美元,是京东的三倍。同时,与今年二季度末的市值排名相比,网易从第五后退两位变成第七,携程前进两位从原先的第十变成第八。

此外,一些体量不大但行业热门的公司也收获了巨大的涨幅,比如餐饮茶饮、AI和招聘类企业,最高股价涨幅超80%。

当然,随着互联网行业高增速时代的远去,中概股们要重回巅峰并不容易,但基本面坚韧、行业热门、稳步经营的公司,仍然能打开局面,保持增长。

“股市能提振信心,有了信心,一切都会好起来,这就是这轮股市行情最大的意义。”有投资人称。

暴涨的互联网巨头:电商、即时零售、新能源

先来看暴涨的互联网巨头。

数据截至2024年10月10日收盘

目前市值排名前十的互联网公司中,股价近20日涨幅最高的是美团和京东,涨幅超60%。

美团市值曾在2021年飙升至3088亿美元,但受到反垄断调查和中概股遇冷的影响,2022年美团开始锋芒尽收。

投资人陈林认为,市场此前对于美团市值的疑问,在于它能否守住本地生活和即时零售。在它身后,几乎所有的对手——抖快、饿了么、京东、小红书甚至视频号,都想进场夺食。其中尤以抖音的进攻为甚,但到今年,抖音在本地生活服务上几经调整,美团暂时守住了市场,找回了主动权。

另外,今年美团业绩的强势增长,也助推了股价的反弹,美团股价年初至今涨幅达136.52%,截至10月10日总市值达1519亿美元,较今年4月的794亿美元涨了一倍。

美团业绩的背后,离不开整个餐饮市场的结构性改革红利。今年以来高端餐饮收入下滑、从业者数量下降,平价快餐服务和外卖业务的收入和从业者数量同比上升,外卖渠道越来越重要。

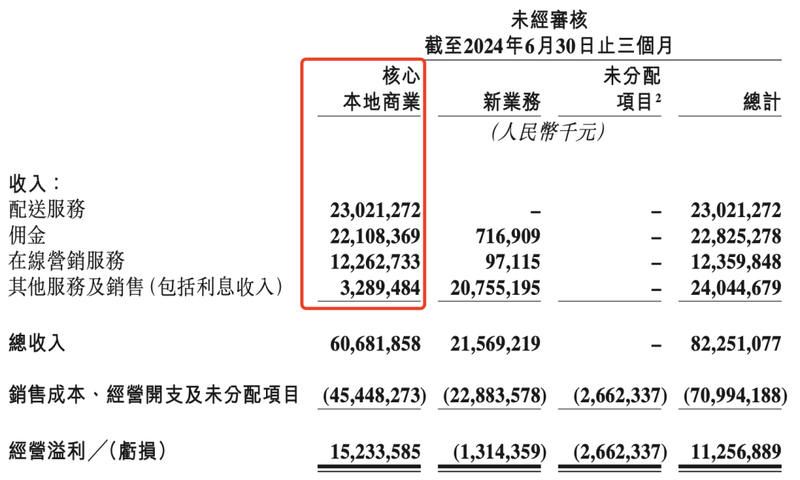

这也直接助推了今年Q2,美团“核心本地商业”的收入同比增长18.5%至607亿元,经营利润同比增长36.8%至152亿元。同期,美团的佣金、在线营销和配送服务的收入同比均有所增长,分别为20.1%、19.7%和13%。

美团2024年Q2财报

电商三杰中,涨幅最高的要数京东,它也是市值前十中涨幅最高的企业。

京东在今年的Q2财报里,交出了126亿元归母净利润的历史新高成绩单,同比增加92%。越打价格战利润越多,财报里给出的解释是低价不靠补贴,整体毛利水平稳定。有资深电商人士告诉「定焦One」,万亿营收的企业想抠利润并不难,京东现在更重利润、更务实,也是一个不错的选择。

同时,京东在即时零售行业也在逐渐发力,今年5月,京东即时零售业务品牌由原京东小时达、京东到家整合升级为京东秒送,与美团抢生意。

横向对比来看,拼多多和阿里也涨势凶猛。

尽管拼多多在Q2财报发布后,被不少业内人士解读为“主动唱空自己,进行市值管理”,但近20日其股价依旧达到了45.46%的涨幅。事实上,拼多多的变现能力在持续提升,其Q2归母净利润为320亿元,同比增长144%,同时拼多多的TEMU还在大力扩张海外市场,这意味着其净利润还有提升空间。

阿里近20日股价涨幅近三成。它在8月30日宣布完成三年整改后,市场期待着阿里在守好电商地盘的基础上放开手脚大干一场。其中被寄予厚望的要数蒋凡带队的国际商业和与这一业务深度绑定的菜鸟。今年Q2,国际商业收入增速最快,菜鸟则盈利6.18亿元。

如今已经进入Q4,阿里、京东和拼多多已经开始备战“双11”。今年整个电商行业都在试图纠偏,一方面不再强调绝对最低价,另一方面推出给商家减负的政策。这也让市场看到了电商行业长期健康发展的可能性,电商三巨头的股价进一步增长。

最后,近20日股价涨幅超过三成的还有理想汽车和携程,这也是热门行业带动公司增长的代表。

理想汽车所在的新能源汽车行业,政策利好频出,已经迈入规模化、全球化的发展阶段,市场份额加速向头部集中。

过去三个月,理想的月销量保持在新势力第一名,9月交付量再创新高,重回五万以上。同时,理想Q2实现净利润11亿元。尽管小鹏、蔚来和理想之间的差距逐渐拉开,但过去20天,这几家都出现了股价上涨,其中小鹏在港股的股价涨幅达53%。

至于携程的暴涨,也不难理解。携程是在线旅游赛道的龙头,疫情后复苏很快。这几年,各地文旅都在齐齐发力,热门城市层出不穷,中小玩家的退出也使得市场份额向头部OTA进一步集中。携程2023年的业绩超过2019年,2024年Q2净利润同比继续增长501.9%。

这些巨头,要么找到新的增长点,要么稳住利润,要么借助行业趋势,都获得了增长。

慢涨的“旧王”:腾讯、百度、网易

在市值排名前十的互联网巨头中,有三家相对比较淡定,涨幅有限。腾讯和网易,近20日其市值涨幅分别为19.05%和14.44%。百度涨幅也不及其他几家,并且市值排到了第九位。

陈林分析,腾讯是因为体量太大,不可能涨太多;网易之前波动不大,没怎么跌,但上涨空间不大;百度处在转型期,还需要证明自己的发展前景。

这三家公司中,腾讯和网易主要靠游戏,这几乎是互联网行业生命力最强且最简单的变现模式,利润更高,也更稳定。

在很多投资者眼里,腾讯是绝对的“股王”,其股价一度超700港元/股,市值超过9000亿美元。过去三年,受制于互联网监管、自身业务增长乏力、大股东减持等因素,腾讯的市值曾回落至3800多亿美元。

在本轮暴涨中,腾讯股价冲到近两年的高点,达438.8港元/股,市值回到5000亿美元大关,比第二名阿里巴巴和第三名拼多多的市值加起来还要多685亿。

虽然其近20日的涨幅只有19.05%,但今年以来腾讯股价累计涨幅达50.75%,对于这样庞大体量的公司来说,已经实属不易。也有投资者认为,其大幅上行的空间已经不多。

让投资者重新审视腾讯股价的,是其超出市场预期的Q2财报。腾讯Q2营收为1611亿元,同比增长8%;归母净利润为476亿元,同比增长82%。业绩表现归功于两块——游戏和广告。

作为腾讯护城河业务(Q2收入占比30.09%)的游戏收入485亿元,创季度新高,国内和海外均同比增长9%,扭转了腾讯游戏之前的萎靡状态。

另外,收入占比19%的网络广告同比增速近两成,得益于视频号及长视频的收入增长驱动。根据国海证券的估算,视频号2023年的日活跃用户数为4.5亿,这一数据超过快手,并且加速逼近抖音。视频号承载着腾讯全村的希望,这一业务很有前景,且还处在补课阶段,未来有希望扛起电商和广告收入的大旗。

图源 / Pexels

“视频号当下还需要证明其电商能力,才能长期稳住股价”,有投资人向「定焦One」表示。

网易虽然体量不如前六家公司,但盈利能力极其强悍。丁磊是一个典型的商人,精于利润把控,网易过去五年的净利润数据平均在200亿元上下。

今年2月底网易公布2023年财报之后,其市值达724.2亿美元,坐上了中国互联网市值TOP4的宝座。网易这两年已经度过产品储备较少的时期,迎来收获期。《蛋仔派对》和《逆水寒》手游是行业爆款,今年下半年还有《燕云十六声》和《永劫无间》。

网易的基本盘比较稳健,业务确定性高,风险小,市值的稳步增长在情理之中。但是其行业老二的地位依旧没有改变,也没有拿得出手的新业务,天花板有限。

“或许这也是丁磊有意为之的选择,他不在乎涨不涨,更在意稳不稳,让别人去出风头打架,自己躲起来一边守擂一边数钱。”陈林表示。

至于百度,它曾经把持着搜索引擎这个流量分发入口,靠广告撑起90%的收入,赚得盆满钵满,但随着短视频平台的崛起,试图抢夺百度生意的对手越来越多,百度赚钱没那么容易了。

这几年百度一直在讲AI的故事,为此投入大量时间和资金,但业务还没到大规模变现阶段,大本营业务搜索又必须要转型。“百度能否再称王,关键要看AI大模型能给百度带来多大改变。”陈林表示。

热门行业吃红利:餐饮、AI和招聘

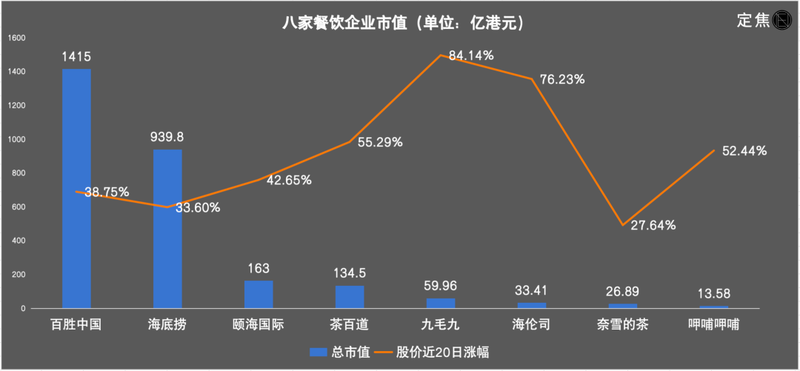

除了市值排名前十的互联网公司,在这一波市值上涨的公司中,还有几个行业,虽然涉及的公司体量不大,但股价的涨幅最高达到八成,主要包括餐饮、AI和招聘这三类。

餐饮类企业的增长逻辑和美团差不多。

《2024北京餐饮业观察报告》提到,价格较低的“小吃小喝”成为消费主流。从品类划分看,小吃快餐、饮品、火锅成为北京餐饮门店数量最多的品类。

可以看到,股价飞涨的企业如九毛九(84.14%)、海伦司(76.23%)和呷哺呷哺(52.44%),都属于高性价比的平价餐饮品类。

数据截至2024年10月10日收盘

这些餐饮品牌依靠自身多年积累的供应链、门店运营、成本控制等,在今年快速顺应平价餐饮趋势,并快速开展一系列“自救”活动。比如九毛九今年上半年的外卖业务收入同比增加14.4%至5.1亿元,主要由于引入外卖卫星店模式减轻开店压力,提供外卖服务的餐厅数目增加。

另外,茶百道也在本轮中出现了近20日55.29%的涨幅,有关注奶茶行业的投资人分析,这轮涨幅是市场将对奶茶行业的热情投资到现有标的上,今年古茗、霸王茶姬、蜜雪冰城都在积极规划上市,今年奶茶市场会出现越来越多“短兵相接”的情况,市场会更加热闹。

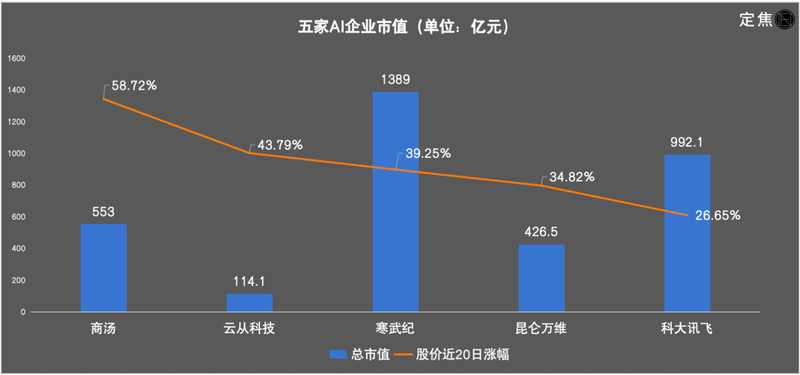

AI相关的企业也是这一轮市场行情的受益者,商汤、云从、寒武纪、昆仑万维、科大讯飞都迎来了股价上涨,其中在港股上市的商汤取得了近20日58.72%的最高涨幅。

数据截至2024年10月10日收盘

今年上半年,商汤实现营收17.4亿元,同比增长21%。其中,生成式AI业务收入大幅增长256%至近11亿元,占总收入比例高达60%。

商汤现在靠大模型赚钱的方式,是为客户提供API接口和服务,同时基于日日新大模型体系,发布一系列面向企业的生成式AI应用,包括数字人等。也就是说,既靠基础大模型赚钱,也通过行业应用创收。

股价涨幅大的,还有在线招聘平台。

个人找工作难,企业招人难,近两年的信息匹配大战背后,在线招聘平台们却在稳稳赚钱。今年上半年,BOSS直聘以30.9%的同比营收涨幅和92.5%的同比利润涨幅,跑赢了大多数企业,而在2019年到2021年,BOSS直聘还处在亏损状态。

由于在线招聘行业格局较为稳定,市场基本将热情投注在BOSS直聘和同道猎聘两家公司身上,其中BOSS直聘市值577亿港元,其20日股价涨幅达34.52%;同道猎聘13.43亿港元,因为基数小,涨幅达57.23%。

不过,对于BOSS直聘来说,其Q2付费企业用户净增长为20万,是过去一年内最低值。有HR向「定焦One」分析,这或许是因为当下的求职方会放低求职条件,增加招聘求职双方的匹配度,企业主的付费需求降低。如果这一趋势继续,企业的股价或将受到影响。

总的来说,虽然这次股市热度空前,多家企业也迎来暴涨,但是互联网的市值榜排名没有太大变化,因为红利期已经结束,各大细分赛道的机会也基本被挖掘完毕,除非有颠覆式的技术创新,否则难再有爆发式增长。

但是,这一轮股市热潮给了市场一个希望,大厂们活跃起来了,关注度高了,离下一个巨头的诞生,还远吗?

*题图来源于Unsplash。应受访者要求,文中陈林为化名。本文数据来源:老虎证券。