文|酒high 方圆

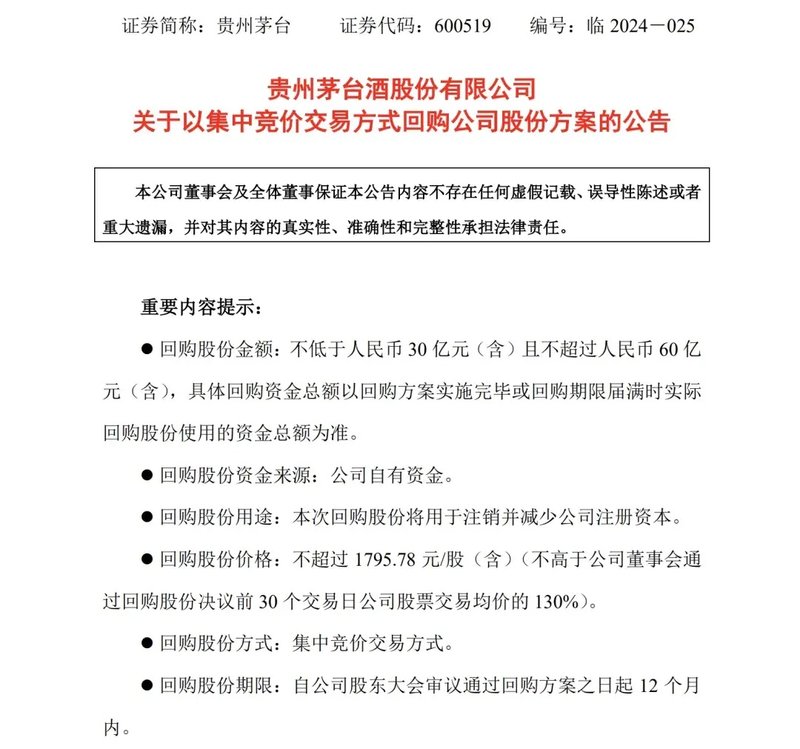

9月20日,贵州茅台发布公告称,公司拟以30亿—60亿自有资金实施股份回购计划,回购价格不超1795.78元/股,回购股份将用于注销并减少公司注册资本。这也是贵州茅台上市23年以来首次实施回购。

图片来源:贵州茅台公告截图

本次回购计划公布之前,在贵州茅台2024年半年度业绩说明会上,投资者便提出“公司是否有回购股票意向”的问题。11天后,回购方案正式出台,对投资者关切的积极回应。

面对资本市场普遍情绪不高、白酒消费回暖速度放缓的情况下,这场颇有“分量”的回购,能为市场带来怎样的刺激呢?

图片来源:摄图网

大额现金回购

市值维稳是这两年A股上市公司集体攻克难题。从白酒股2024年表现来看,年初至今,A股白酒板块20只个股全线录得区间下跌,跌幅在16.03%—60.76%,板块调整趋势明显。而A股大盘则有4812只个股录得区间下跌,最高跌幅达到79.98%。

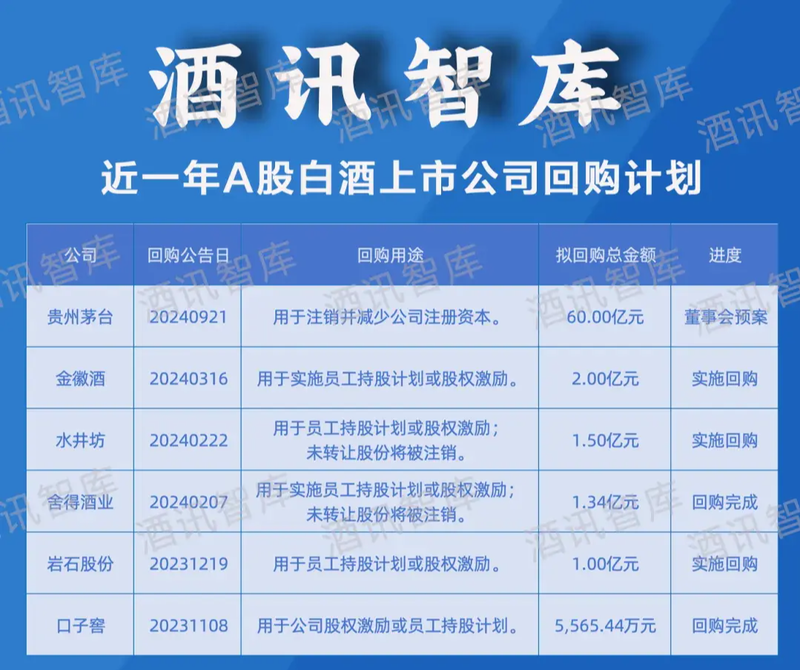

资本市场情绪低迷的情况下,真金白银的回购往往能提振信心。近一年内,有1473家A股上市公司启动回购计划,回购规模在165.98万元-19,994.18亿元之间。其中,白酒板块有6只个股启动回购计划,回购规模在5,565.44万元-60.00亿元之间。

信息来源:公开信息整理 酒讯制图

从回购规模来看,贵州茅台此次最高60亿元的回购总金额无论是在A股大盘还是白酒板块都是数一数二的存在——在A股仅次于联美控股的19,994.18亿元,排在第二位;在白酒板块,约为其余5家回购规模的10倍。足以见得贵州茅台的手笔之大。

当然,如此大手笔的回购也并非所有公司所能承受。据2024年上半年财报显示,贵州茅台现金和现金等价物为1452.67亿元,以60亿元最大回购金额计算,此次回购资金约占现金和现金等价物的4.13%。能够保证不会对公司日常经营、盈利能力、未来发展及维持上市地位等造成影响的同时,还能对资本市场注入一剂强心剂,这都是基于贵州茅台强大的资金储备。

图片来源:摄图网

这也是贵州茅台此次回购的初衷。贵州茅台对酒讯智库表示,公司此次回购旨在在保证公司正常经营和长期发展不受影响的前提下,维护公司及广大投资者的利益,增强投资信心。

值得注意的是,此次贵州茅台选择的是回购并注销流通股份。前海开源基金首席经济学家杨德龙表示,上市公司回购股份并注销,减少注册资本,一定程度上提升了股东每股收益。这表明公司管理层及大股东认为公司的股价是被严重低估的,所以通过真金白银表明积极看好的态度。

图片来源:摄图网

多种手段护盘

除了回购之外,增持与分红也是上市公司护盘的重要手段。2023年6月,贵州茅台完成了上市以来的第四轮增持计划。据公司公告显示,该轮增持由茅台集团、茅台技术开发公司分别919621股公司股票、37600股公司股票,共计0.0762%,合计增持约17.45亿元。

与此同时,白酒股也在积极增持稳定资本市场信心。酒讯智库梳理了解到,近一年包括泸州老窖、五粮液、顺鑫农业、伊力特、金种子酒等5家上市白酒企业启动了增持计划,增持规模在1.50亿元-6亿元之间。在A股880家启动增持计划的上市公司中,也属于规模前列位置。

信息来源:公开信息整理 酒讯制图

从上市公司的立场来看,增持计划表现的是企业对自身成长性的自信心,而站在今天的视角来看,行业大规模的增持往往会出现资本市场伴拉升的情况。

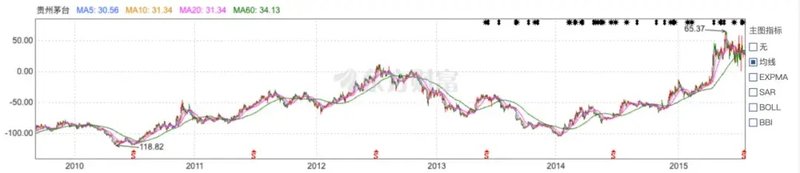

以贵州茅台的增持为例,在2023年之前的三轮增持计划均在行业调整时期出手,比如2010年的宏观经济波动、2012年的白酒行业信任危机、2013年的宏观政策影响。从区间股价波动来看,每一轮调整均给资本市场带来巨大冲击,然而随着企业出手释放积极信号,股价也一定程度上回到稳步上升态势。

图片来源:东方财富网

除此之外,分红作为上市公司回馈股东的重要手段,同时也在特殊时期起着提振市场信心的作用。白酒作为A股成长性最为稳定的行业之一,白酒板块一概保持着稳定的分红。

从2023年度的分红来看,A股20家上市白酒企业中,16家进行了现金分红,累计分红金额将达968.69亿元。板块整体分红率从2022年的43.26%(包含特别分红)提升至44.74%(包含特别分红)。

这之中,龙头酒企的持续分红将白酒板块的稳定性与成长韧性展现得淋漓尽致。其中,五粮液(1998年4月上市)上市以来累计分红21次,共计941亿元;山西汾酒(1994年1月上市)累计分红26次,共计 169亿元;泸州老窖(1994年5月上市)累计分红27次,共计354亿元。

贵州茅台作为白酒板块的绝对领跑者,自2001年8月上市以来一直保持着分红习惯,共计分红26次,共计2714亿元,占上市以来累计净利润约56%。除固定年度分红之外,额外在2006年进行过一轮股改分配,以及2022年、2023年两轮中期分红。

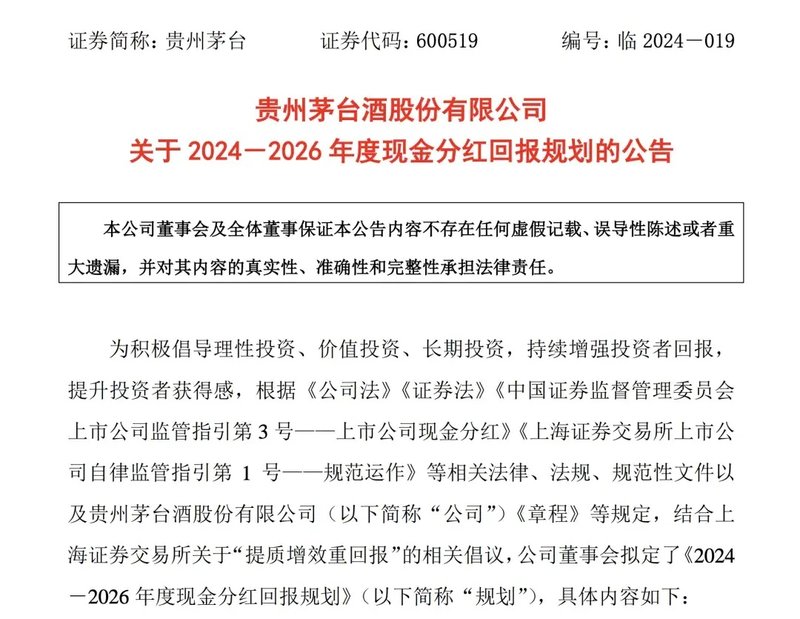

今年8月,贵州茅台发布的《2024-2026年度现金分红回报规划》显示,2024年至2026年度,公司每年度分配的现金红利总额不低于当年实现归母净利润的75%,原则上每年度进行两次分红,股息率超过了3.5%。

图片来源:贵州茅台公告截图

脚踏实地稳市

从这两年资本市场的表现来看,投资者对于陷入调整期的白酒行业表现出来的情绪并不算乐观。2024年,白酒板块延续上年的下跌趋势,白酒指数从年初的3802.85点跌至9月23日的2603.75点,跌幅31.53%。

资本市场的敏感情绪某种程度上是消费市场的写照。根据中国酒业协会发布的中国酒业协会重磅发布了《2024中国白酒市场中期研究报告》显示,2024上半年,80%的企业表示市场有所遇冷;渠道方面,37.5%流通企业销售量较上年出现下滑,其中销售额同比下降的占比达52.1%,客单价同比下降的占比达到68.8%。

从2024半年报来看,不同梯队的白酒企业面临着不同的问题。比如,三、四线酒企面临经销商拿货意愿下降的问题。截至2024上半年,20家上市白酒企业中,13家合同负债出现同比下滑。其中,金种子酒、酒鬼酒、岩石股份、口子窖、顺鑫农业等企业的下滑幅度在30%到70%不等。

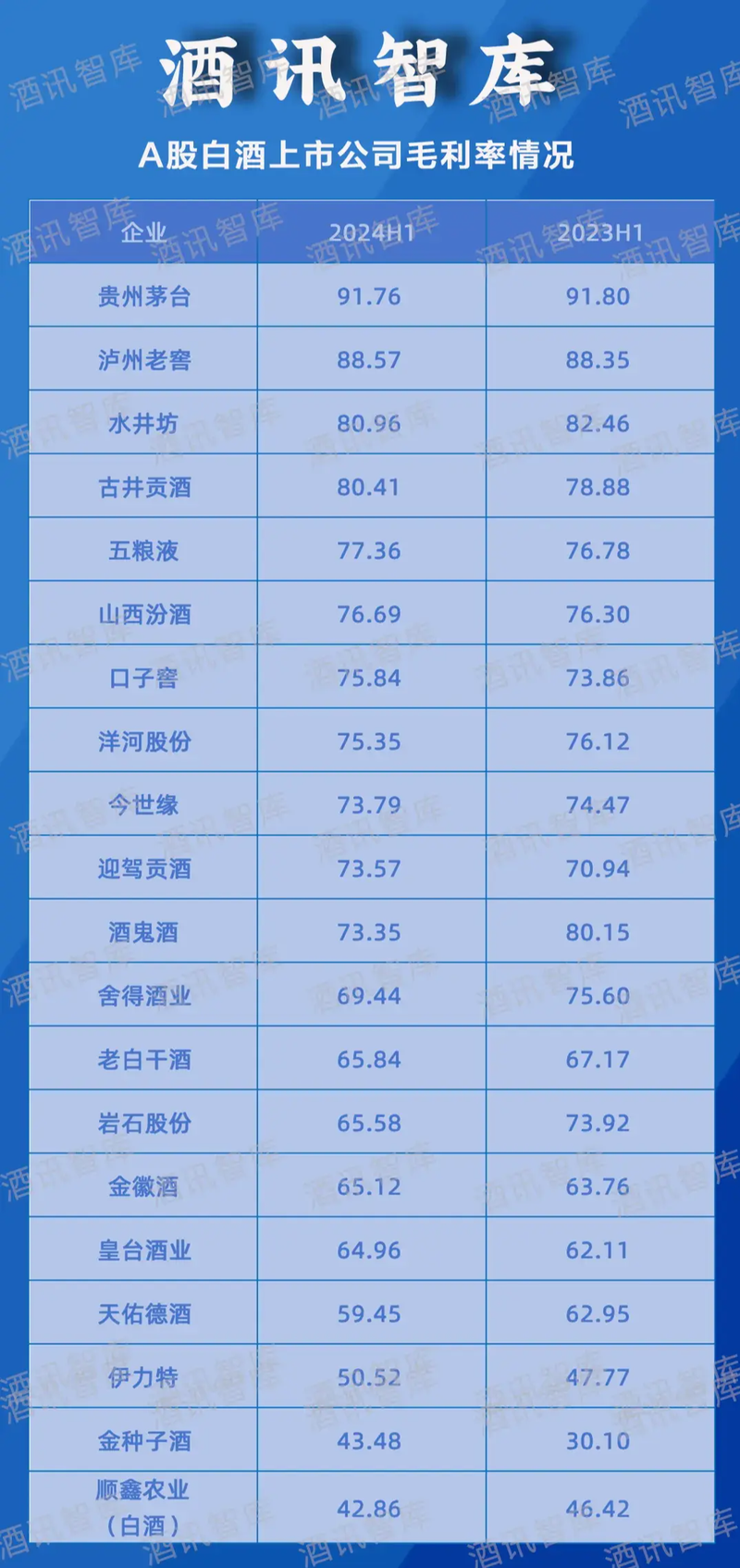

另外,腰部酒企则面临着上游头部酒企下沉、下游区域酒企升级的双重压力。整体来看,2024上半年,A股20家白酒上市企业的平均毛利率为68.94%,较上年同期69.56%略有下滑。10家毛利率下滑的酒企中有两家为头部酒企。

信息来源:公开信息整理 酒讯制图

对此,中原基金董事、执行合伙人晋育锋对酒讯智库表示,一二线酒企全面下沉,对三线及以下酒企的省内市场基本盘造成了极大的冲击,甚至有可能难以保住。它们现在面临的情况是想扩张却走不出去,想坚守又有重重挤压的两难抉择。

抛开消费市场谈估值是耍流氓,市值维护本质上是消费市场的维护。进入2024年以来,白酒企业在销售策略上的改变也证实了这一点。

以此次中秋动销为例,不少酒企的促销活动高频出现了“开瓶扫红包”等注重真实开瓶率的关键词。泸州老窖更是在2024经销商大会上明确表示要把开瓶率作为核心考核指标。其目的除了增加动销之外,另一目的则是刺激市场需求,从而达到去库存、促销量。

泸州老窖经销商大会 图片来源:泸州老窖公众号

除此之外,企业也在加强与市场的沟通。以茅台为例,今年以来,公司高管团队多次深入各省区一线市场调研,召开各省区市场工作会,与经销商、电商、团购、省区自营等渠道代表交流,了解市场营销、渠道管理、终端建设等情况。

总体而言,白酒行业前行依然有着不小的压力和阻碍,但酒企们也在试图通过各种方式有效跨越障碍,稳定度过艰难时刻。杨德龙对酒讯智库表示,“今年白酒受到消费增速放缓影响,出现了库存增加、销量下降的多方面情况,股价也出现较大幅度回落。从投资角度来看,白酒行业属于具有品牌价值,盈利能力也较强的行业,行业龙头企业具有较强的竞争力和市场定价能力,还是具备长期的投资价值。”

用学术视角鉴往知来,于酒业之变一览乾坤。酒讯智库专注于数据跟踪中国白酒的历史发展规律和创新变革路径,从新颖的角度研究中国白酒的发展特色,以独特的思维研判中国白酒竞争形势。

转载说明:禁止未经授权转载或改编,否则依法追究。