文|红餐网 周飞飞

最近,有两组数据引发餐饮人热议。

一组是北京限额以上餐饮企业利润暴跌88.8%,利润率低至0.37%;另一组则是上海限额以上住宿和餐饮业企业营业利润为-7.7亿元。

这两组数据,赤裸裸地揭开了今年的餐饮行业真实现状。有网友锐评,这么低的利润,在北京、上海干餐饮就跟做慈善一样。

利润暴跌,北京、上海餐饮业“渡劫”

北京统计局数据显示,2024年上半年,北京限额以上(即年主营业务收入200万及以上)餐饮企业营收为492.1亿元,同比下降2.9%。同时利润总额为1.8亿元,同比暴跌88.8%,利润率低至0.37%。

从餐饮类型来看,上半年,北京除了正餐服务的营收同比下降10%以外,其余的快餐服务、饮料及冷饮服务、餐饮配送及外卖送餐服务以及其他餐饮业的营收均有所增长。其中其他餐饮业营收同比增长最多,达到9.2%。

但营收增长的背后,却是利润的暴跌,像正餐服务利润亏损7651万元,其他餐饮业亏损2315万元。快餐服务利润2.4亿元,同比下降49.9%,饮料及冷饮服务利润下降更明显,同比减少86.1%。

△图片来源:北京统计局

上海的情况更糟糕。上海统计局数据显示,2024年上半年,限额以上住宿和餐饮业企业(即年主营业务收入大于等于200万元)营收752.88亿元,同比下降2.6%,营业利润为-7.7亿元。

这个数据并不是耸人听闻,真实的情况可能比数据更糟糕。最近,红餐网在与一些北京、上海的餐饮人交流中也得知,今年餐饮品牌的利润状况都非常堪忧。

有北京餐饮人表示,今年餐厅的营业额没有下滑,但利润同比去年下降约一半,已经到了不可持续的边缘。

南城香汪国玉也表示,2024年南城香单店的流水比不上去年,门店的利润也在下降。

前不久,他在自己发布的短视频中直言:“前半年挣的钱,到冬天可能赔得精光,所以企业要提前做好布局,该关的关。”他直言,南城香今年是一边开店,一边在关店,如今还在将一些现存的不赚钱的店关掉。

△图片来源:图虫创意

这么低的利润意味着什么?通常来说,餐饮企业的利润率保持需要在5%-10%,如果低于这一范围,轻则现金流承压,重则资金断裂,企业倒闭。

像今年的上海,我们从各大媒体的报道中就能得知,倒闭的餐企业不少。比如上海米其林餐厅喜粤八号,今年2月正式关店,还被曝“老板跑路,欠薪……”

利润暴跌背后,真相是什么?

北京、上海的餐饮市场低迷、企业利润暴跌的背后,有4个主要因素。

第一,北京、上海的开店成本水涨船高。

房租、人工、原材料这“三座大山”,无论什么时候都是餐饮业最沉重的负担,而一线城市的成本又比下沉市场高得多,尤其是房租和人工这两项。

京沪除了高成本还有高定价,两者某种程度上是呈正相关的。在过去很长一段时间,京沪的消费者收入水平、消费意愿、消费频次都要远高于低线城市,只要餐饮店的定价能提上去并维持相应的客流量,倒也能覆盖成本的部分。

只不过过去几年,情况大不一样了,高成本、高定价和高客流的平衡被打破了。

这就涉及到第二点,成本飞涨的同时,消费意愿下降,进一步导致门店的利润承压。

经济大环境不好叠加通货膨胀,打工人对自己的职业前景感到担忧,自然要学会省钱。而一线城市和下沉市场之间存在着信息差,京沪的中产、白领们接收信息更快,对各个行业的发展趋势也更了解,所以忧虑更深,只能节省日常开销为未来储备应急资金。

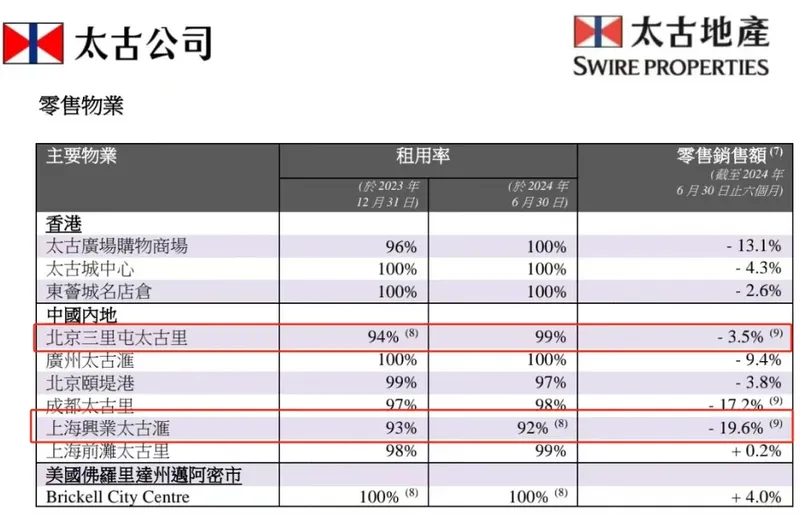

变得越来越精打细算的还不止“穷人”,富人的消费也愈发谨慎了。这一点,从高端商场的销售额方面也能略窥一斑。8月,太古地产发布的第二季度营运数据显示,上半年,北京三里屯太古里、北京颐堤港的零售销售额分别下降3.5%、3.8%,上海兴业太古汇零售销售额下降19.6%。

△图片来源:太古地产

第三,市场竞争的高度饱和。

如今,餐饮商家的竞争也在日趋白热化。尤其是在京沪等餐饮高地,可以说没有增量,大家都是在存量市场里肉搏。

今年一线城市的洗牌也异常激烈,企查查数据显示,今年1-5月,北京、上海2个城市新注册餐饮企业数约为1.7万家,同比增长30.5%。也就是说,新入局的餐饮企业更多,市场的竞争也越来越激烈了。

第四,疯狂降价促销,打价格战。

正是因为面对成本、消费降级、竞争内卷等多重压力,如今许多餐饮企业才不得不采取打折、促销等活动,牺牲利润以抢占市场份额。

纵观整个餐饮市场,如今各个赛道都在疯狂降价,3元早餐、4元奶茶、6.6元咖啡、9.9元的汉堡,层出不穷的“穷鬼套餐”愈加盛行;不少连锁餐饮品牌则直接喊出“价格回到几年前”;曾经人均消费上千元的高端餐厅,也开始集体下凡,推出低价套餐……

△图片来源:图虫创意

降价当然能在某种程度上吸引人流,但房租、人工和原材料成本不会因此而同步下降,这部分差价只能由商家来承担。到头来,疯狂的价格战就成了一场杀敌八百自损一千的“绞肉战”,只会进一步压缩餐饮企业的利润。

其他城市的餐饮利润,会好吗?

先看一线城市,广州和深圳虽然没有公布限额以上餐饮企业的营收、利润数据,但整体情况估计也不容乐观。

广州、深圳统计局数据显示,1-7月,广州住宿和餐饮业零售额同比增长2.4%,深圳餐饮收入同比微增0.6%,距离同期全国餐饮业7.1%的增速都相去甚远。

仅从餐饮业营收来看,广深同样表现低迷。且同为一线城市,广深的竞争情况和成本压力,与京沪没有太大差别。可想而知,在大环境影响下,广深的餐饮业利润大概率也不会很乐观。

值得一提的是,对比一线城市餐饮收入低迷,上半年,一些新一线,乃至二三线等城市的餐饮收入却表现相对较好。

比如重庆,今年上半年餐饮收入1237.45亿元,同比大涨11.9%,远超一线城市的餐饮业增速,同时也跑赢全国增速。

苏州、武汉、成都等新一线城市上半年的餐饮消费同比增速都在6%以上。

我们都知道,营收情况并不能代表利润。目前,只能看到各地的餐饮收入,整体的利润状况不得而知。

但可以确定的是,近几年,餐饮行业的整体利润是有所下滑的。餐饮业已经进入微利时代,赚钱如同“土里刨金”,一个更难赚钱的时代正在到来。