作者|产业家 思杭

编辑|皮爷

如果说,从移动互联网到云计算,再到今天的大模型时代,是当下对企业发展的一种宏观叙事逻辑。那么从微观上讲,对于仅过去600天的大模型时代而言,它的叙事逻辑又是怎样的?以及它的生命周期会呈现出怎样的轨迹?

8月,据中央网信办透露,截至目前,我国完成备案并上线、能为公众提供服务的生成式人工智能服务大模型已达190多个,注册用户数超过6亿。

在大模型狂飙的600天后,国内大模型不仅整体上呈现出百花齐放的态势,在交通、教育、制造、医疗等七大行业,更是开始崭露头角。

在如今关于大模型落地、商业化等问题成为焦点的当下,产业家试图从中标项目和目前已公布的合作案例等视角,来揭秘如今的大模型落地真相。

通过盘点600天里的大模型落地项目,我们从中得到了以下五点观察:

在大模型发展初期,“基础模型开发”成为企业首选;

相比于AI初创企业,企业开发基础模型更青睐于老牌云厂商;

大模型行业化渐入佳境,并成为下一阶段Agent的重要过渡;

Agent应用蓄势待发,并将改变大模型赛道的竞争格局;

近两年,大模型项目采购方多为国央企。

一 基础模型开发,成“主潮流”

任何事物的发展都遵循一定的生命周期。如果说,从移动互联网到云计算,再到今天的大模型时代,是当下对企业发展的一种宏观叙事逻辑。那么从微观上讲,对于仅过去600天的大模型时代而言,它的叙事逻辑又是怎样的?以及它的生命周期会呈现出怎样的轨迹?

站在时代的发展初期,我们能否窥探出事情的真相?对此,产业家试图从一些目前大模型企业的中标项目和合作案例中展开叙事。

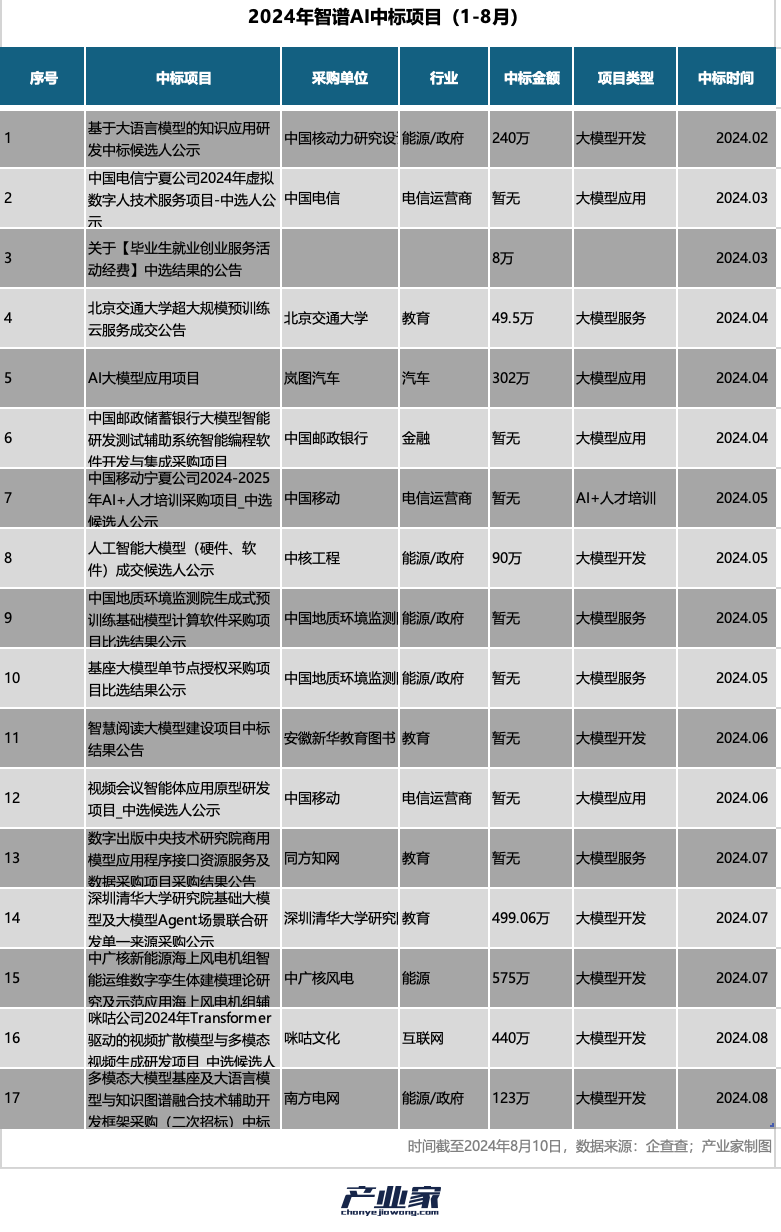

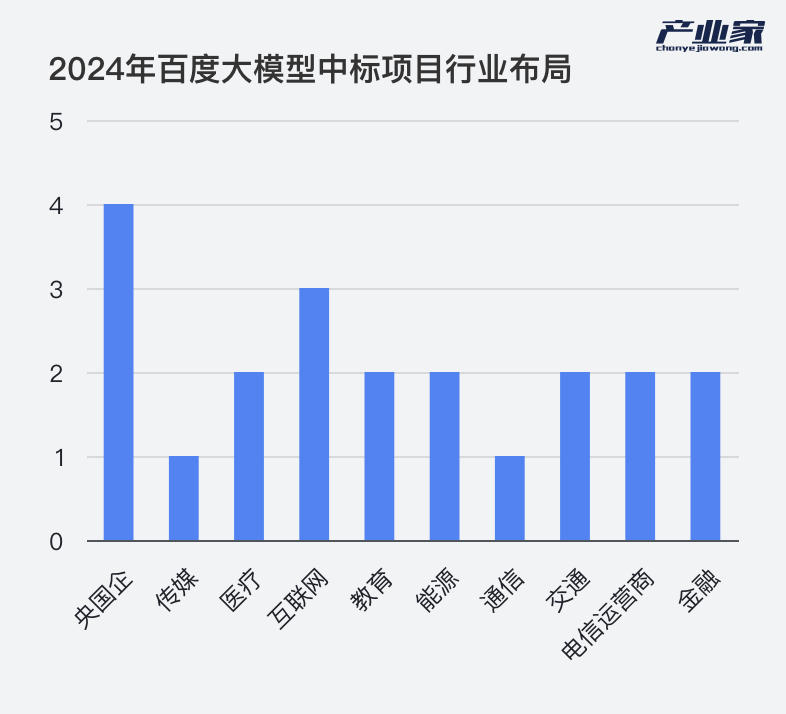

如今在大模型这条赛道上,可以说聚集了各个类型的企业,从云厂商到电信运营商,从传统AI企业到近两年新晋的AI初创公司,以及科研院校,都纷纷加入到大模型的队伍当中。据智能超参数统计,2024年关于大模型的中标项目共237件,其中,百度、科大讯飞和智谱AI暂时领跑行业。

基于这一数据,产业家分别挑选了云厂商和AI初创企业的代表,即百度和智谱AI,从两家公司近两年的AI大模型中标项目中,得出如今大模型的落地走向。后者也正是融资逾25亿元,估值超200亿元的AI明星公司。而在面向B端的大模型初创公司当中,智谱在中标方面也可以说是一骑绝尘。

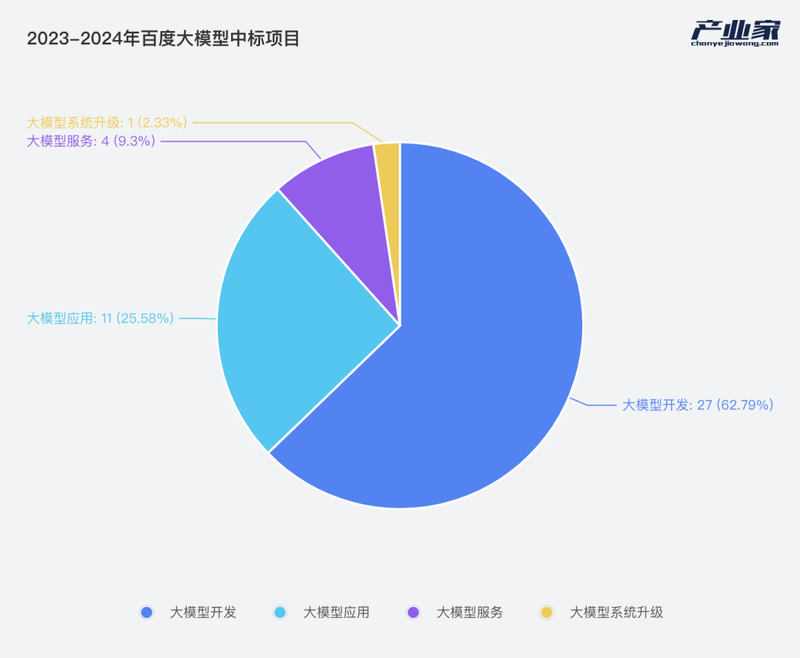

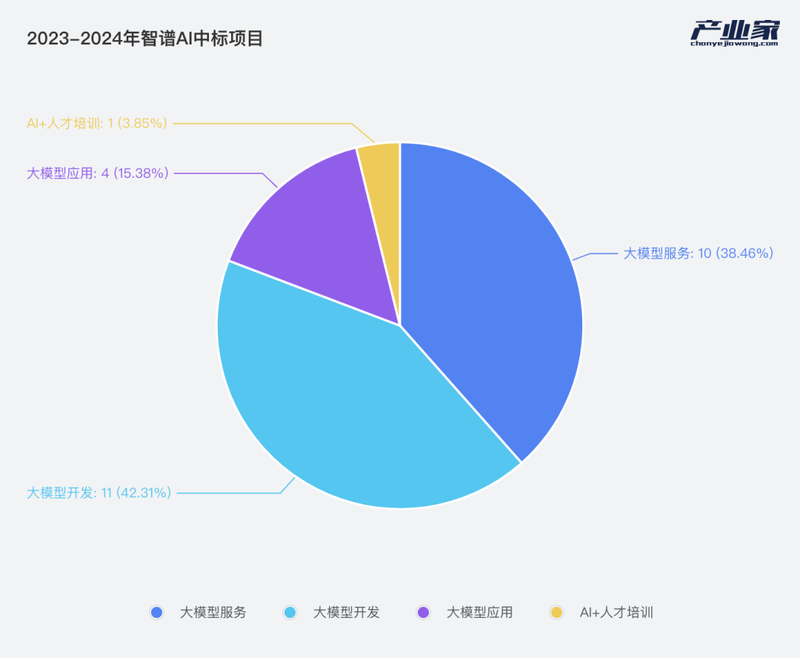

据产业家统计,从2023年大模型刚起步,到2024年至今,百度与大模型相关的中标项目共43起,智谱AI的中标项目共26起。对此,我们按照项目类型,将这些中标项目主要分为三类:大模型开发,或基础模型开发;大模型/Agent应用;以及大模型相关服务,包括API接口和模型训练等服务。

从百度和智谱AI近两年的大模型项目可以发现以下两大趋势:1. 在大模型发展初期,“大模型开发”成为企业首选;2. 相比于AI初创企业,企业开发基础模型依旧青睐于老牌云厂商。

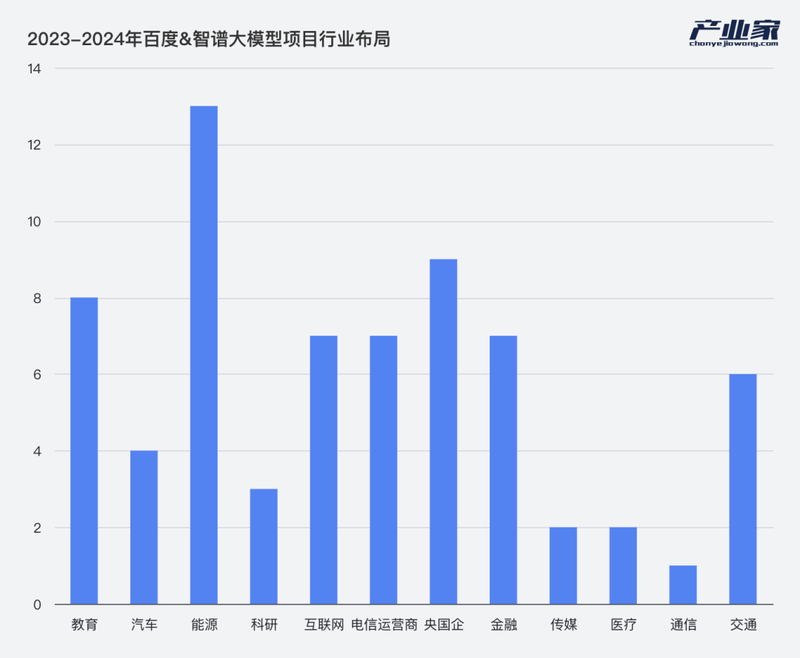

首先,无论是对于老牌云厂商百度,还是AI初创公司智谱,大模型开发项目都占比最高。实际上,其背后的原因很简单,即“新质生产力”时代背景下,央国企迫切的数字化转型需求。

从上述行业分布可以看到,采购大模型最多的两个行业是央国企和能源行业,而其中,这里大部分的能源、金融和交通等行业实际上也都是央国企。2023年之前,不少国央企的数字化转型建设得其实并不成体系,甚至在部分企业当中,数据孤岛给企业带来的麻烦要大于企业进行数字化转型之前的问题。而后来大模型的出现以及大模型的行业化,则让这些大甲方们看到了曙光。

比如中国铁塔的“数字塔”工程建设,新建铁塔共享率从14.3%大幅提升到85%,相当于少建新塔112.4万座;再比如中国烟草的“云+中台+应用+数据”模式,推进数据资产化管理。在这些大型企业的数字化建设背后,都离不开大模型的参与。2024年2月和8月,百度分别中标中国铁塔和浙江烟草的大模型开发项目,后者则正是AI中台建设项目,金额达406万。

然而,在基础模型的开发方面,为什么企业更偏向于云厂商,而非AI初创公司?甚至从上述图表中不难发现,智谱AI的大模型中标项目中,大模型开发的占比与大模型服务的占比十分接近,后者包括了API接口,模型预训练、数据训练等等。

虽然,在如今大模型的发展初期,这种结论还下得太早。毕竟就在最近,一度坚定走toC路线的,大模型六小龙之首“月之暗面”也宣布发力toB。而且对于正在探索商业模式的AI初创公司而言,在落地方面并没有进入集中发力阶段。但不可否认的是,云厂商的基因也确实强大,无论是在行业解决方案方面,还是算力提供方面,目前看来都更胜一筹。

二 大模型行业化,AI的「必行之路」

2024年开始,大模型行业化的信号愈加强烈,而为了拿单,云厂商更是高调布局。

在今年的HDC2024华为开发者大会上,华为不仅宣布盘古大模型进入千行百业,甚至在原有的气象大模型、矿山大模型等行业模型的基础上,还新增了钢铁大模型、高铁大模型和具身智能大模型等等;

在此前的2024智能经济论坛上,百度智能云也推出“千帆·行业增强版”,并已经在政务、交通、工业等行业落地。

今年4月,腾讯发也布了汽车行业大模型“全域智能”方案,提供从模型、算力、AI工程平台到AI应用的全栈大模型能力底座;

2024春季火山引擎FORCE原动力大会上,火山引擎升级了金融大模型服务体系,据悉已与招商银行、华泰证券、海尔消金等多家机构展开合作。

而在具体的项目上,也不难发现,当时间进入到2024年之后,大模型企业的中标项目则明显更偏行业化,也更有针对性。

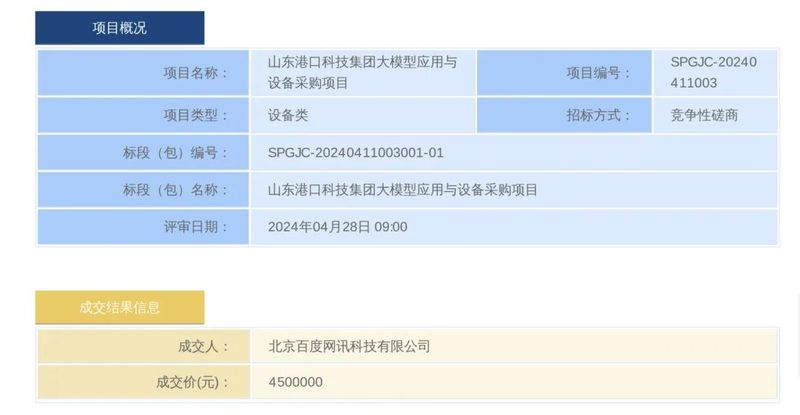

比如年初,百度中标山东港口科技集团的大模型开发项目,从提升件杂货码头标准化,到精细化作业水平,再到安全的生产作业环境,都需要大模型平台来满足;

《山东港口科技集团大模型应用与设备采购项目成交结果公告》,来源:企查查

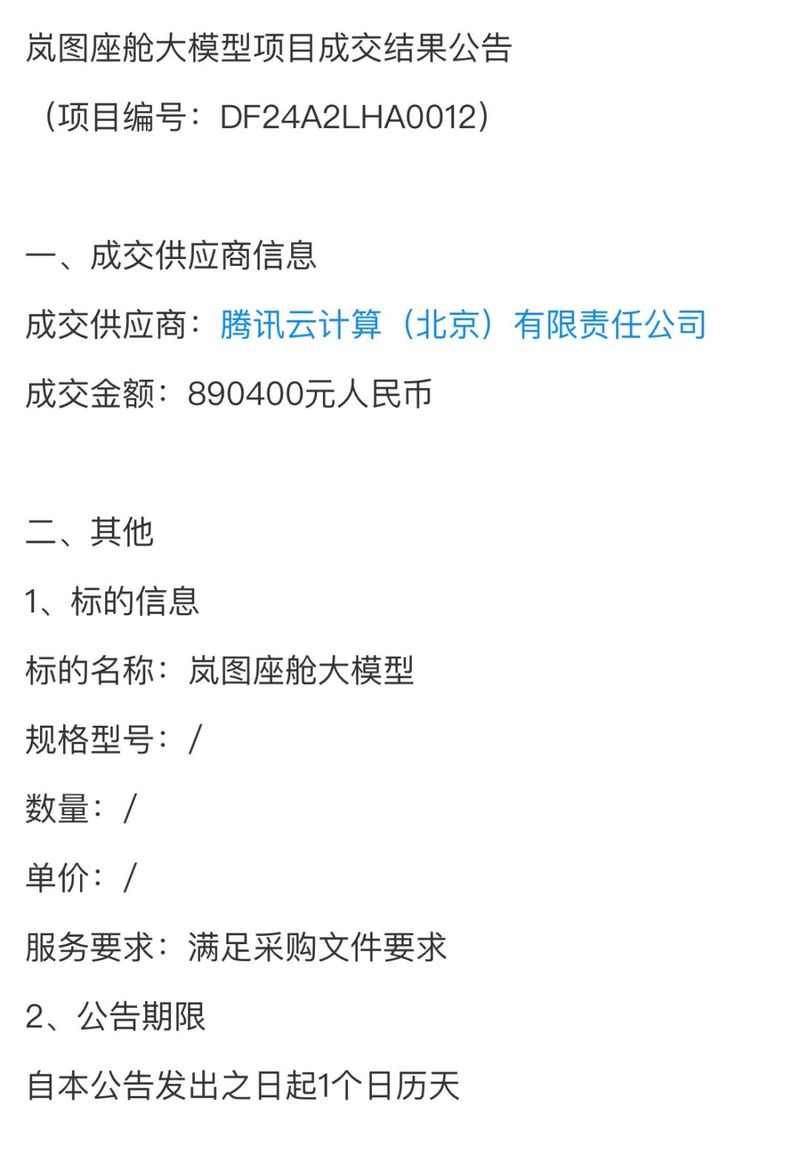

再比如年初,腾讯云中标岚图底舱大模型项目;而实际上,早在2023年9月,腾讯就与岚图汽车签署战略合作,其中涉及座舱、地图、云服务等领域。

《岚图底舱大模型项目成交结果公告》,来源:企查查

另外,值得一提的是,除了云厂商,AI初创企业在大模型的行业化方面也不甘示弱。其中,从2024年智谱Ai中标项目中可以看到,其在今年多了不少行业案例;而发力的也不仅有智谱,专注于端侧模型的“面壁智能”也于近日落地首个司法审判垂直领域大模型。

然而,从大模型企业各自落地的行业案例来看,大模型渐入佳境的背后,实际上依旧是拼基因。比如今年华为宣布大模型进入千行百业时,侧重点放在了制造业上;而百度的重点则是政务和交通。首先,于华为而言,其制造业基因得益于自身的“制造业”标签;而对于百度来说,其在交通领域的优势则来源于百度地图的常年积累。

对于科大讯飞而言,一方面是其在语音识别方面的天生优势,另一方面则是长期toG的积累,据悉,科大讯飞甚至还专门成立一级组织“星火军团”,以此来攻克央国企大单。

实际上,从项目类型来分类,上述这些大模型行业化案例既可以算是“大模型开发”,同时也是大模型驶入行业化的下一阶段过渡。

三 Agent应用,箭在弦上

“猛增至91万、涨幅高达264%、34倍”,这一数据来自GitHub 上的AI开源项目统计对比。一方面,它体现的是开发者对AI应用的热情;另一方面,也是大模型进入行业化之后的下一个重要使命,即搭建Agent应用。

这种Agent智能体的存在与大模型不同,后者只是“缸中之脑”,而前者才可以按照既定的说明书或指南,完成人所规定的一道道程序,从而实现真正的智能。其实目前较为标准化的Agent应用有Coze、文心智能体平台、腾讯元器、MetaGPT等等。

然而对大型企业而言,标准化的Agent则很难满足其需求,需要针对特定场景进行私有化部署。而这也正是在企业完成基础模型开发后,需要做的下一步工作,即AI应用或者Agent智能体的搭建。

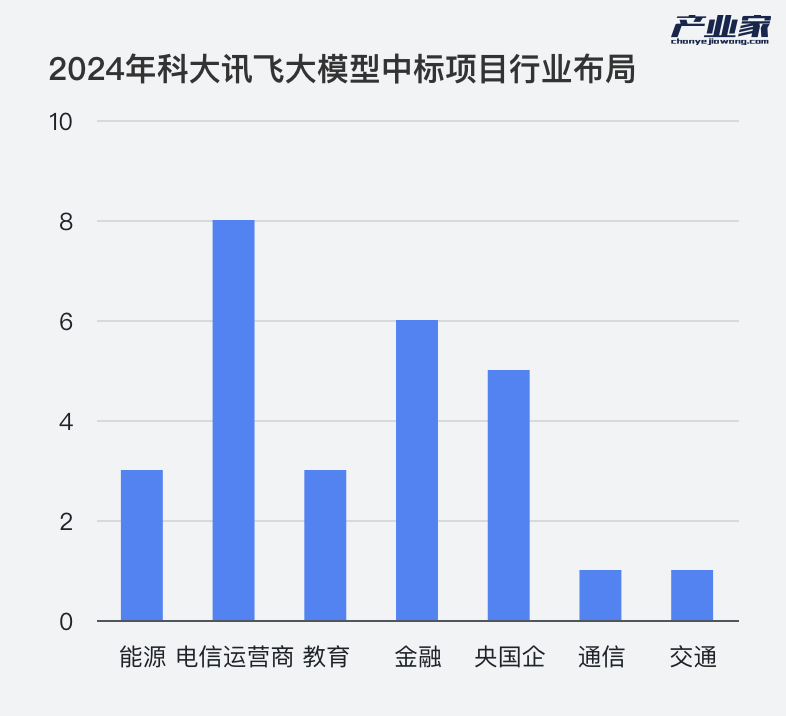

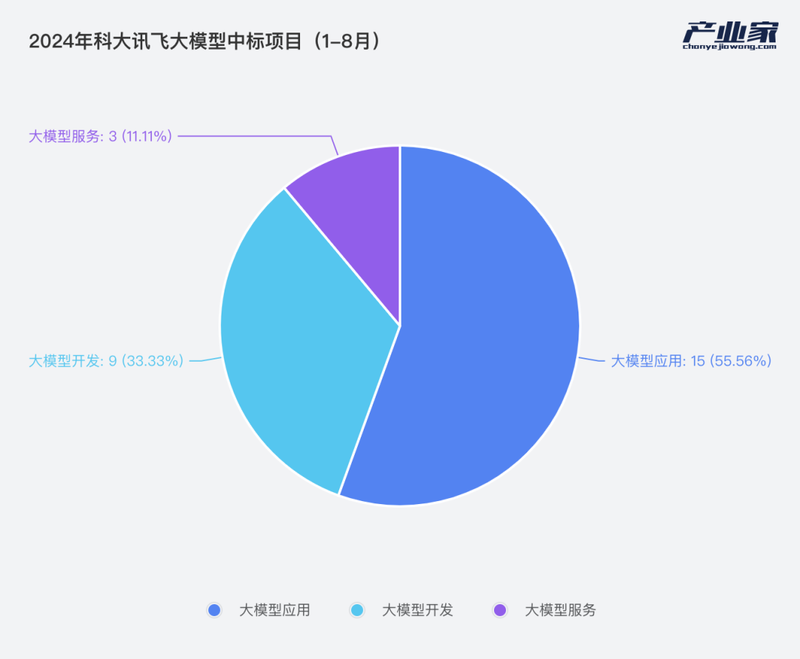

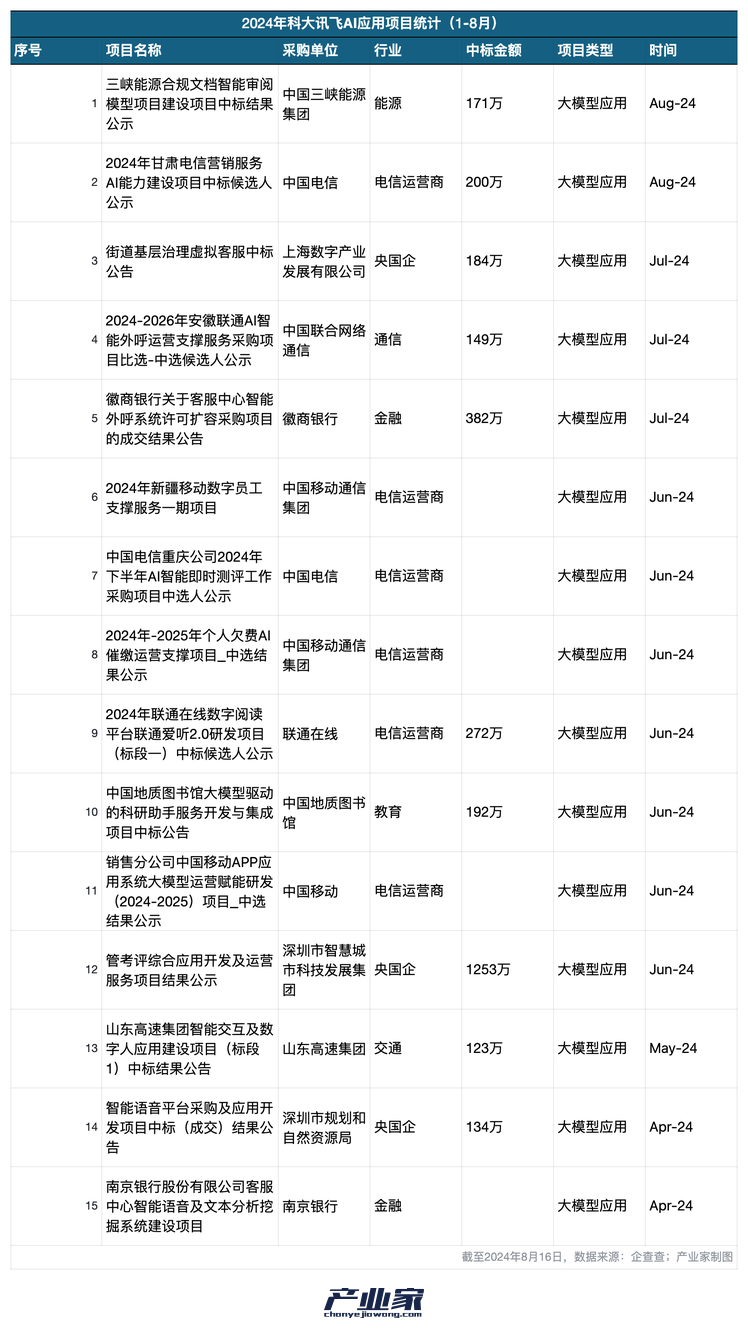

对此,在2024年,关于智能体或AI应用项目中标最多的大模型企业则非科大讯飞莫属。据产业家统计,截至今年8月,科大讯飞的AI应用项目中标占比超一半。

比如今年6月,科大讯飞中标2024年新疆移动数字员工支撑服务一期项目。而早在今年4月的“2024中国移动算力网络大会”上,科大讯飞便亮相了数字员工解决方案。具体来讲就是基于虚拟人技术,与RPA平台融合,孵化出可以7*24小时全天候在工作岗位上的数字员工,目前已应用于运维、法务、人力、财务等领域。

再比如,同月科大讯飞还中标了《中国电信重庆公司2024年下半年AI智能即时测评工作采购项目》。实际上,在上半年科大讯飞中标的大模型应用项目中,采购者多数为电信运营商。

另外,在百度的大模型中标项目中,AI应用的占比也不在少数,仅次于基础模型开发的项目数量。值得一提的是,对于AI应用/Agent,参与者实际上并不局限于上述云厂商和大模型明星企业,还有从其他赛道变道超车的企业,其中最为常见的是从RPA转向Agent的企业,比如实在智能、澜码科技。

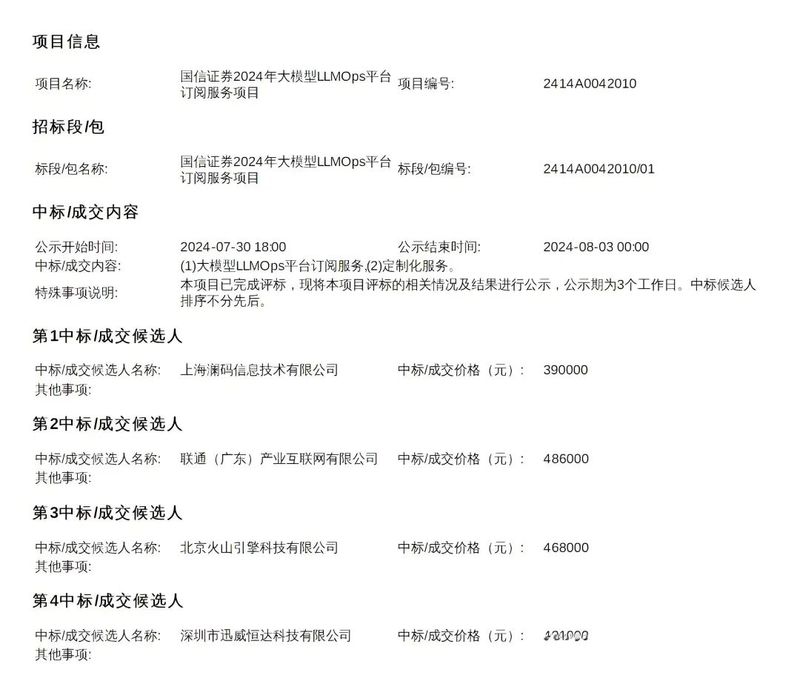

就在近日,火山引擎中标的国信证券大模型2024LLMOps平台订阅服务项目中,第1中标/成交候选人正是这家做Agent的企业澜码科技。可以预想的是,未来随着大模型愈加走向行业深处,市场格局也将发生新一轮洗牌。

四 大模型真正的需求来自哪?

目前,从近两年的AI大模型落地项目观察得出,有七大行业在大模型项目中脱颖而出,他们分别是:电信运营商、金融、能源、央国企、政务、教育、大交通(排名不分先后)。

那么,大模型真正的需求究竟来自哪?如果从行业属性判断,对于能源行业而言,其目前的最大痛点则是,数字化转型不彻底,传统方案根本无法解决当下的问题;再比如对于交通而言,数据分散在不同平台上难以收集,从而导致数据烟囱;再比如对于电信运营商而言,近两年虽然AI一直在发展,但智能客服始终未有明显突破。

然而,在上述种种真实需求的背后,一个更为重要的原因则是来自国央企迫切的数字化转型需求,尤其是在如今“新质生产力”背景下,其不仅为数字化转型按下了加速键,而且对于大模型项目也有了更充足的资金支持。可以说,新质生产力在其中的作用功不可没。

根据网络公开数据,2023年全年,招投标市场发起了190次大模型采购需求,采购规模达5.95亿元。其中,百万元以上级别采购方多为央国企,千万级及以上的项目需求中有一半发生在4季度。

那么对于这些大型企业而言,他们的大模型需求究竟在哪?除了上述提到的加速数字化转型,打破数据孤岛,从而实现降本增效;一个更为隐秘的真相则是,以此来提升自身的研发实力。

要知道,如今的大模型,不同于以往的软件,其对企业而言不仅仅是一个应用,更是一个可以自己动手操作的“百宝箱”。而这也是如今大模型正在走向AI应用/Agent的重要前提,其中,最有说服力的Agent便是如今不少云厂商已经发布的AI代码助手了。对此,这也解释了为什么如今基础模型开发是当下的“主潮流”。

总体上,从过去600天的大模型落地走向来看,虽然国央企以及有真正需求的能源和交通是采购方的主角,但一个明显的趋势是,大模型行业化正在渐入佳境,而随着大模型走向行业深处,Agent应用的崛起则是一个不可忽视的信号。