文|数读商业

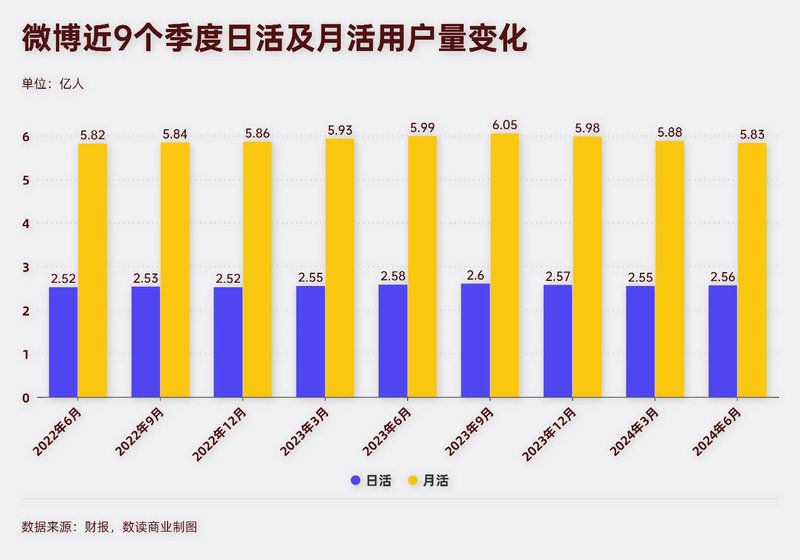

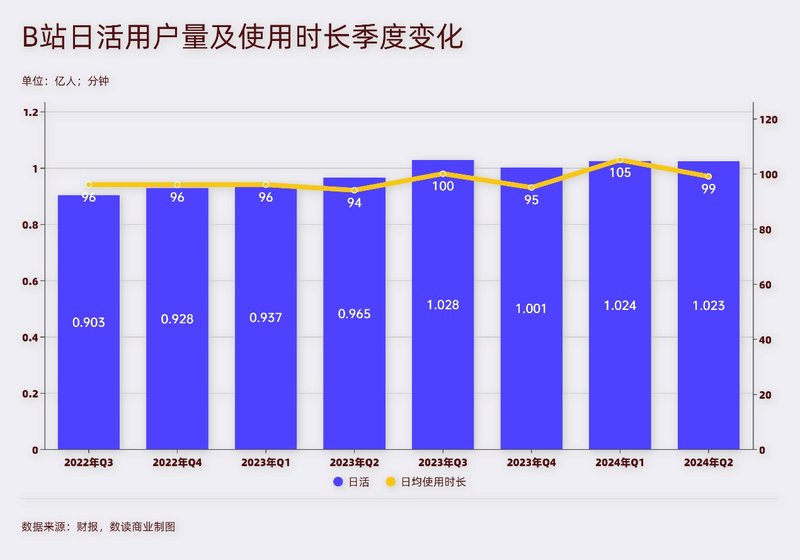

6月,微博日活用户数2.56亿。二季度,B站日活用户1.02亿,不到微博的一半。

可反映到业绩上,微博二季度营收32亿,B站为61亿,几乎倒了过来。

在商业价值上,微博的数亿用户,被B站“穷哥们儿”秒杀。

快手>B站>知乎>微博

挖掘存量用户价值,已经是微博这类老平台最好的办法。

发展多年,微博的活跃用户量已经有见顶的趋势,6月,月活用户数5.83亿,比去年同期减少了1600万;日活2.56亿,减少约200万。

与之相比,年轻人居多的B站有一定的增长趋势。二季度,B站日活1.023亿,同比增长6%;月活3.36亿,去年同期3.24亿。更为重要的是,B站用户使用时长也在增加。二季度用户每天平均使用时长99分钟,去年同期为94分钟。

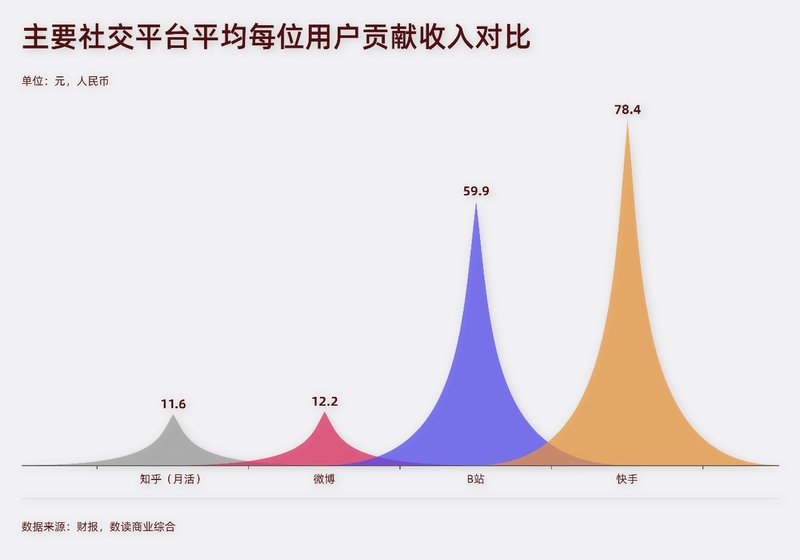

这就导致,即便B站用户被打上“钱少、事多”的标签,可实际上用户价值并不低。众多社交平台中,微博反而是商业价值最低的平台。

目前能够得到确切用户数据的只有快手、B站、微博、知乎四家,根据日活用户量和营收数据测算,B站每位活跃用户贡献60元营收,快手则高达78元,而微博只有12元。

知乎没有公布日活用户数据,根据月活用户量测算,每位用户贡献11.6元,考虑到月活量普遍高于日活,知乎用户的贡献大概率也超过微博。

也就是说,虽然很早就是社交平台的第二梯队,但是微博空有用户而无法放大用户价值。

用户价值无法提升,微博的营收增长非常迟缓。随着活跃用户出现了流失,微博的收入也相应承受压力。二季度微博总营收32亿,同比基本持平,目前微博单季度营收水平与2018、19年相差不多,几乎处于原地踏步的状态。

与其他平台相比,微博最大的亮点在于利润水平高。二季度,微博净利润约8亿元,同比增长37.5%。与之相比,知乎亏损1.6亿,截至目前始终未能实现盈利。B站更是陷入亏损漩涡,二季度净亏损6亿,虽然收窄了,但上市以来都没有实现过盈利。

微博的毛利也是远超很多社交平台,二季度毛利率79.5%,这项指标常年在78%-80%之间。与之相比,知乎本季度为56.6%,快手为55%,B站只有29%,微博毛利水平最好。

空有巨大用户基数却没能最大化营收,用户价值高却迟迟无法盈利。这个现象背后,与平台目前的发展模式关系很大。

广告模式难当大任

社交平台,随着用户增加,广告是最早的营收方式,但发展到现在,依靠广告很难有起色。

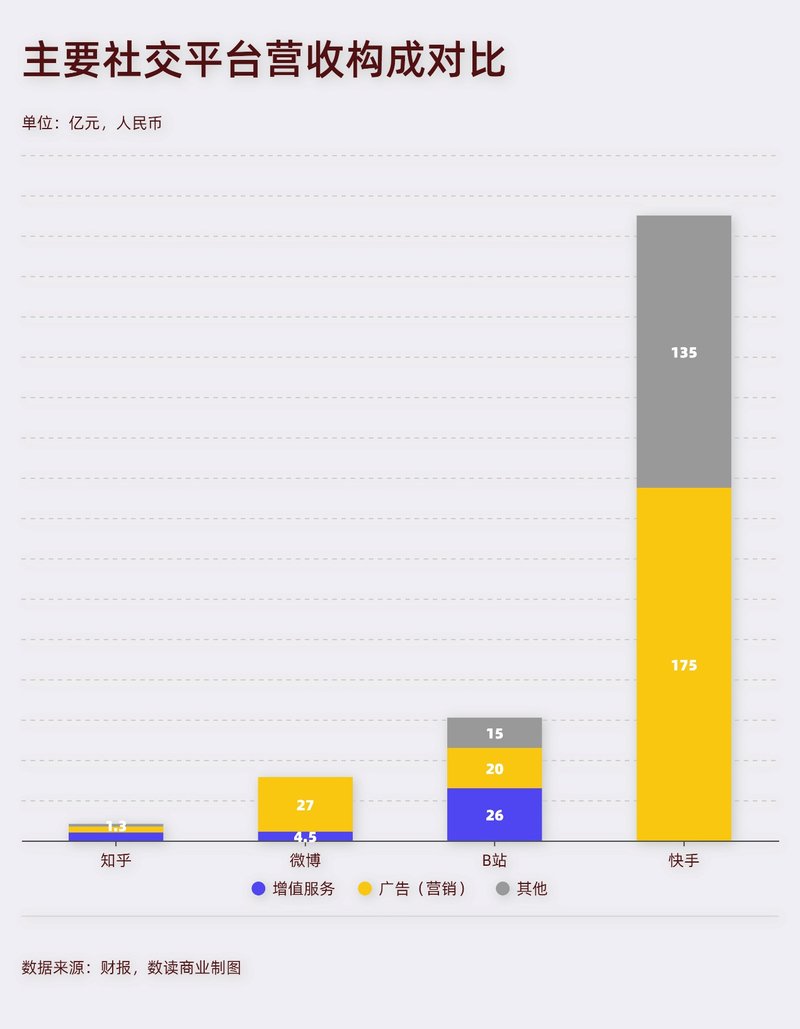

快手的营收构成有三个,线上营销、直播和其他(含电商),二季度分别占比56.5%、30%和13.5%,广告业务升级为线上营销,涵盖短剧、商家促销、本地生活等等方面,不只是简单的广告投放。

B站的营收构成有四个:增值服务、广告、移动游戏、IP衍生品及其他,二季度分别占比42%、33%、16%和8%。增值服务26亿,同比增长11%;广告20亿,同比增长30%;游戏10亿,增长13%。大会员及直播是主力,并不过度依赖广告。

知乎则主要依赖付费阅读,二季度创造收入4亿,占比46%,营销服务、职业教育业务收入分别为3亿元和1.3亿元,占比37%和14%。

可以看到这三家平台的业务构成中,广告都不是主力,而且结构非常合理,几乎都是一个约为半数的主营和2-3个支撑业务。

微博的营收构成则只有广告及营销、增值服务。二季度,广告及营销营收26.7亿,占比86%,增值服务4.5亿,占比14%。除此之外,再无其他业务。也就是说,微博本质上与门户网站新浪没有区别,靠的还是传统广告及营销。

广告投放模式并不像电商、直播等模式,不需要耗费太多人力做研发和市场推广。无论是快手的电商业务,还是B站的游戏业务,还是知乎的职业教育业务,都需要资金、人力的投入。按照2023年底的员工数据,微博平均每位员工对接的月活用户数最多,约11万人;快手最少,约1.29万人,B站为3.74万人,知乎为3.86万人。微博这客观上解释了微博毛利率远高于另外三家平台。

但广告模式无法从用户那里“榨取”更多价值。

微博的增值服务占比只有14%,而B站、知乎则都是绝对的主营。微博会员业务带来的收入,与体量小很多的知乎几乎持平,不如B站的零头。这意味着,微博会员对于绝大多数用户而言没有太大的吸引力。

用户愿意付费,需要体现出增值服务的“增值”。在B站是诸多影视剧的观影权限,在知乎是精选内容。但微博会员的核心价值就很难界定,微博红名、等级提升、专属昵称,这些比起“能不能看想看的电影”和“能不能看到想看的专业解答”,都缺少吸引力。也就很难主动为微博会员持续付费。

但增值服务挣不到钱也不是问题,快手也没有增值服务,视频内容都是免费,却可以做到更高的营收和利润,这个背后则是社交平台的商业模式变化。

最大化创作者价值

会员模式也正在陷入增长停滞。

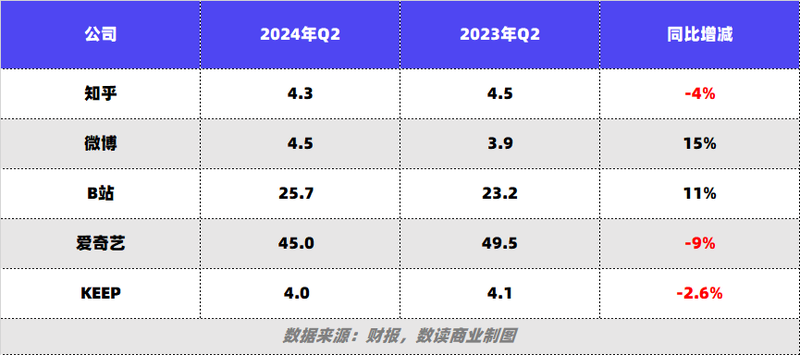

知乎的付费会员收入比上一年同期下降了4%;B站的增值服务收入增长11%,但这部分业务包含直播。放大范围,爱奇艺二季度的会员收入45亿,同比下降9%;Keep的线上会员及付费内容4亿,同比下降2.6%。

也就是说,相比广告模式,会员模式可以增加付费意愿,提高营收水平,但用户为平台付费的意愿越来越低,这个模式越来越难以维持。

与之相比,快手、抖音则是开启了直接的电商和整合营销模式。依靠平台的主播和达人,通过其号召力,直接发展电商业务。在新的短视频社交平台上,主播和达人既是内容生产者,也是商品售货员。

这种模式可以粗略理解为CPS模式(按销售分成),对商家带来的作用更直接,ROI(投入产出比)更高;对用户而言,平台内容免费,还可以通过头部主播买到价格合适的商品。比起广告投放、用户付费,这个链路更加顺畅,符合品牌方、商家的利益。在商家更加重视转化消化而非品牌维护的大背景下,抖快受到更大的青睐,体量要比其他社交平台高一个数量级。小红书、B站也都在向着这个方向探索。

这种模式运转起来,需要集聚更多创作者,并且让创作者从中赚到钱。这不仅需要用户基数,更需要用户在平台上的有购物习惯,有流畅的消费体验。现实情况则是,微博、知乎虽然并不缺少头部创作者,但最终没有走出这样的模式。微博走出了很多头部网红,但最终走的线路却是约束头部主播做广告,统一收归到平台分发。知乎则是将头部内容创作者的产出当作工具,用以向用户收费。这两种模式本质上无法让创作者从中赚到更多钱,选择投向抖快也变成了顺理成章的选择。

可以看到,头部创作者依然会把微博、B站当作重要的渠道,但是多数创作者的主阵地都在抖快。一旦创作者具备了一定的自有流量,因为比起广告投放,挂橱窗、直播带货太过赚钱,没有道理拒绝这样的诱惑。

抖快、B站及知乎、微博,代表着社交网站的三个阶段,广告模式已经无法满足商业化需要,增值服务也随着付费用户的见顶而增长停滞,甚至缓慢下滑,抖快的电商及整合营销模式展现了高转化、强粘性的特征,是目前的最优解。