文|陈 杰

编|杨 铭

体育营销,乃包装饮用水的必争之地。

巨大的赛事流量,和作为运动员饮用水的超高安全度,双重加持让品牌名利双收。

今年奥运,为保证中国国家队的饮用水安全,怡宝赞助了4万多瓶水和饮料,漂洋过海送至中国国家队训练营、保障营以及“中国之家”。

作为“中国国家队官方饮用水”,怡宝已是国家队多年的合作伙伴。据悉,华润怡宝自2014年起就确定了体育营销战略,据不完全统计,十年来怡宝已赞助了各种马拉松和路跑赛事总计超过 1300 场。

市面上瓶装水的味道差异度并不明显,细分赛道很难深耕,从“官方”及“体育赛事”入手为品牌赋能,怡宝无疑是深谙“国民之道”。

经过多年经营,“怡宝”母公司华润饮料(控股)有限公司终于踏上上市之路。7月16日,随着证监会关于华润饮料境外发行上市备案通知书的发布,意味着华润的港股上市进程又进一步。

但随之而来的,是一场酝酿已久的瓶装水战争的又一次爆发。

就在今年4月,华润饮料正式向港交所披露招股书时,老对手农夫山泉迅速出手,推出“小绿瓶”纯净水,零售价2元/瓶,正式向怡宝占据的纯净水市场宣战,甚至连包装都选了同款绿色。

今夏,水战再起。

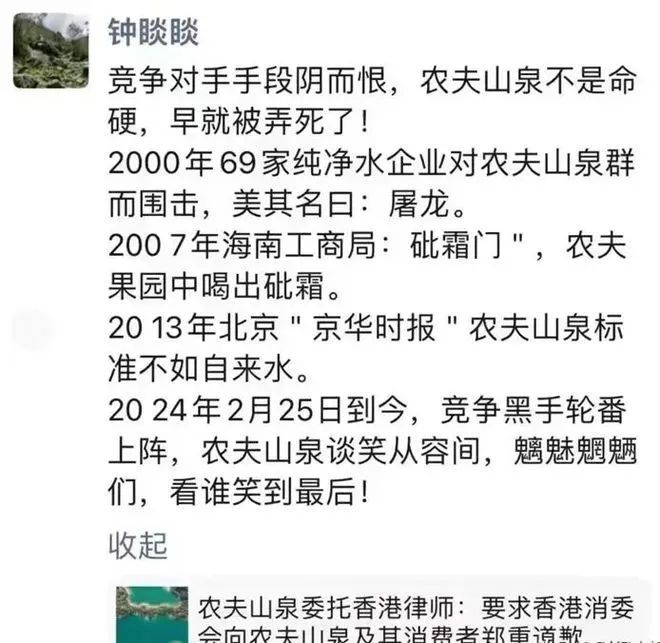

钟睒睒曾在今年2月,将农夫山泉遭遇的低迷都归咎于“竞争黑手”,怒发朋友圈,“竞争黑手轮番上阵,农夫山泉谈笑从容间,魑魅魍魉们,看谁笑到最后!”。

中国黄金集团首席经济学家万喆曾表示,“金融市场也是舆论战场”。网络舆论也是民意的“自由市场”,市场与舆论都瞬息万变,这让巨头也不能永远高枕无忧。

谁能笑到最后,也许不到最后,都是个未知数。

01民之刚需,造就多位中国首富

饮用水是民之刚需,是即饮市场规模最大的品类。

根据灼识咨询报告,2023年按零售额计的中国即饮软饮市场规模达9092亿元。其中包装饮用水是最大的品类,2023年规模已达到2150亿元,预计2028年零售额将达到3143亿元。

这个价格只在几块钱区间内的日常商品,却造就了多位中国首富。

娃哈哈创始人宗庆后先后在2010年、2012年、2013年三登中国首富。农夫山泉创始人钟睒睒自2021年到目前为止已连续四年蝉联中国首富。2020年9月,农夫山泉成功登陆港交所,钟睒睒甚至凭借578亿美元的身家一度超越BAT 巨头马化腾、马云等,2015年钟睒睒登上福布斯华人富豪榜第18名的时候资产还是103亿美元,短短5年已翻至五倍之多。

相比而言,怡宝的初代操盘手、被业内誉为“中国包装水之父”的周敬良,显得低调许多。但其实,早在2004年周敬良也以120亿元的身价,登上2023年胡润全球富豪榜。

如此庞大的市场,引得竞争者不断涌现、厮杀。多年来形成农夫山泉、怡宝和娃哈哈“三足鼎立”的市场格局。

按招股书信息显示,农夫山泉、怡宝分别位列2023年中国包装饮用水市场第一名和第二名,娃哈哈居至第四位。而在纯净水市场,怡宝和娃哈哈占据前两名。

饮用纯净水是包装饮用水市场中规模最大的细分市场,2023年饮用纯净水市场规模在包装饮用水中占比为56.09%。同时根据灼识咨询报告,预计2023年至2028年的复合年增长率加速至8.3%,即是所有即饮软饮品类中增长最快的品类,且增速将高于天然矿泉水。

“怡宝”纯净水就以一己之力撑起了华润九成江山。据其招股书显示,华润饮料2021年至2023年实现收入分别为113.40亿元、126.23亿元及135.15亿元,净利润分为别8.58亿元、9.88亿元及13.31亿元,其中2023年包装饮用水卖出146亿瓶,并连续三年贡献超九成收入,而其余饮料的营收总和占比不超过一成。

如此巨大的商业潜力让昔日高调宣布与纯净水对立的农夫山泉,又扭过头来重新加入纯净水市场竞争。

农夫山泉在推出“怡宝同款”纯净水的同时,还掀起了一场瓶装水价格战。“绿瓶的农夫山泉上架后,一直以来都在做促销。”

淘宝、抖音等线上平台,农夫山泉官方旗舰店12瓶装的绿瓶纯净水,价格多为降至9.9元/提,平均每瓶0.825元。而进货渠道甚至低到0.67元/瓶,据搜狐财经报道,一位山西的市场流通专员透露,就绿瓶纯净水而言,农夫山泉给经销商的优惠政策是“买100箱,送25箱”,进货价是12瓶8元,相当于1瓶6毛7。

中国食品产业分析师朱丹蓬表示,今年来农夫山泉上市纯净水产品并上线低价策略,已成为纯净水市场的“搅局者”。

大渔策划创始人张超指出,农夫山泉是用“田忌赛马”的策略,来攻打“2元水市场”。其推出的绿瓶纯净水,作为“下等马”,以低价策略迅猛切入,迅速在市场中占据了一席之地。相比之下,对于怡宝等品牌而言,其销量支柱——纯净水,则扮演着“上等马”的角色。

他认为,农夫山泉的绿瓶纯净水通过低价迅速占领市场,如果娃哈哈、怡宝等品牌跟进的话,利润会大幅萎缩。如果不跟进,市场规模则会被逐渐侵蚀。用下马来对战上马,价格战持续两年,其他企业可能因难以承受价格压力而面临困境。

农夫山泉这一举措是不求利润,只求市场规模。

02各家纷纷被迫迎战

正如张超预计的,竞争壁垒并不高的饮用水市场,让其他几家品牌只能被迫迎战,纷纷下调价格促销。

550毫升左右的12瓶包装水,娃哈哈、怡宝、景田等多在线上电商、买菜、外卖等平台下调至9.9元。9.9元12瓶基本是包装饮用水的常规最低促销价格,如果消费者叠加优惠券等价格还会更低。

诚然,农夫山泉渠道布控能力很强,绿瓶水一经上市销售量就很可观,但是这种杀敌一千、自损八百的打法,是否真的可行?

有业内人士表示并不好看,后期的农夫山泉未必还能占到便宜,“快消类产品对于外观辨识度要求很高,采用近似包装是一种很凶狠的竞争方式。初期可以占到便宜,但后期要面对辨识度不高的问题,正如王老吉和加多宝。”

而虽然包装饮用水竞争壁垒不高,虽加剧了品牌竞争,但同时,对于消费者而言,他们的选择也更加随心,网络舆论也是民意的“自由市场”。差不多的商品,他们会选择价格更低的品牌,而本就价格区间不高的饮用水,他们也会为舆论加价购买心仪的品牌。

据财联社报道,一湖北某超市的导购员透露,今年3月份之前,农夫山泉和娃哈哈都是卖2元,但农夫山泉更好卖,不过农夫山泉风波事件过后,农夫山泉就卖不动了,连续降了两次价,分别为1.5元和现在的1.2元。

“现在娃哈哈虽然贵点,但还是要好卖一些,一天可以走几件,农夫山泉一件都卖不了。”部分消费者在没有娃哈哈的情况下,还会选择百岁山等其他品牌作为替代。

价格战在包装饮用水市场中,并无太多用武之地。

对于农夫山泉来说,如今想要再回头,已是时过境迁;想要用价格低消舆论危机,也还是有心无力。

7月24日,农夫山泉股价大跌7.1%,收报30.75港元/股,已无限接近上市以来的历史低位。并且到25日收盘,也只是又涨回来了0.33%。

至此,从今年5月以来,农夫山泉的总市值蒸发了超1800亿港元。

这场纯净水和价格之战,农夫山泉败局之势已现。

03今日之强敌,是农夫山泉一手造就的

回首看这近30年的中国包装饮用水风云,一时的得与失在当下并不能完全显现。

曾给娃哈哈致命一击的农夫山泉不会想到,当时这个举措也给自己埋下了“致命一击”。

1996年,钟睒睒以一句“农夫山泉,有点甜”直击纯净水市场,向当时的市场霸主娃哈哈宣战。仅在四年后,农夫山泉又以一场论证“纯净水不仅不含矿物质,还可能会对人体带来潜在风险”的媒体发布会,宣布全面退出“纯净水”市场,给了娃哈哈致命一击。

但如此庞大的纯净水市场,在风波过后又迎来生机。消费者逐渐意识到“喝纯净水会让人形成酸性体质”、“长期喝纯净水会导致营养流失”等皆是谣言,市面上所售的各种水产品,只要符合国家标准就是安全无害的,可以放心饮用。

与此同时,怡宝也在逐步加快走入全国各地的步伐。在国家队合作品牌的加持下,人们越来越熟悉、信任这个品牌。

期间,两家恩怨也在重复上演农夫、娃哈哈的天然和纯净之争。

2013年,农夫山泉将矛头指向饮用水的PH值,指出“农夫山泉的水是弱碱性水,而怡宝的水是酸性”,并向消费者附赠PH试纸和《水与健康》一书,大力推广弱碱性水。

紧接着,《京华时报》爆出“农夫山泉标准不如自来水”,并在28天里动用67个版面,发布了76篇报道。

这场争论最终以农夫山泉败诉,公开向华润怡宝致歉收尾。虽然农夫山泉元气大伤,在2015年被怡宝反超,但第二年,农夫又重回第一,直到现在双方仍保持着这个格局。2023年,在包装水领域,农夫山泉市场占有率为23.6%,华润饮料紧随其后,占有率为18.4%。

饮用水市场也由纯净水和天然水之争,转为品牌之争。

这边老牌们打得火热,新品牌们也难耐心中中痒,先后跨界入局。

近日,胖东来创始人于东来在抖音平台发布了一款360ml DL天然矿泉水产品,并配文“为水而来,期待”,正式宣布进军矿泉水赛道。目前该产品还没有上市,价格未知。

而东方甄选日前在自营新品发布会上,也正式宣布推出东方甄选矿泉水,已在其APP平台上架,此外,元气森林也推出“有矿”天然软矿泉水,伊利集团推出“伊刻活泉”天然矿泉水。

尽管这些行业内的佼佼者想要跨界难度低,瓶装水竞争壁垒也低,但想要入局并不容易。

就连“奶茶界的王者”蜜雪冰城也在入局仅两年后,不得不叫停瓶装水业务。

瓶装水市场格局已定,老牌竞争白热化,新品牌难入局。在经历第一次的“农哈”大战,第二次的“农宝”之争,如今第三次的价格战似乎并不能改写品牌市场格局。下一场大战会因何而起?有点甜的农夫山泉该如何继续寻找新赛道?