文|零售商业财经 唐雨昕

编|吕鑫燚

证监会的问询掀开了绿茶餐厅的“遮羞布”。

7月24日,证监会对绿茶餐厅食品安全以及预制菜占比情况进行了问询。在合规经营层面,证监会要求绿茶餐厅说明食品供应链具体模式和预制菜占比,对是否符合预制菜食品安全监管进行明示。

截至26日,绿茶餐厅尚未对此问题进行回复,但被推到台前的“预制菜”也为绿茶餐厅的上市进程增添了几分不确定性。

绿茶餐厅的上市历程,可谓曲折多舛。尽管三次冲刺IPO,但均未果,其中财务信息的准确性问题成了绊脚石,不仅引发了市场的广泛质疑,更直接导致了招股书的多次失效,令绿茶餐厅的上市梦再度破碎。

除上市“不顺心”外,绿茶餐厅在业务经营侧也面临着大大小小的阻碍。

其一,产品力下滑、继“面包诱惑”后绿茶餐厅再无标志性产品;其二,翻台率下降,品牌是否具备长期吸引力需要打个问号;其三,大举进攻下沉市场,想寻求增量但最终仍是和“老对手”竞争。

菜品,餐厅之魂;创新,竞争力之源。上述阻碍下,绿茶餐厅想要从“网红”蜕变“长红”之路略显蹒跚。

01 拥抱预制菜,焉知祸福?

这并不是绿茶餐厅第一次陷入“预制菜疑云”了。

直接从答案来看,绿茶餐厅一直与第三方食材加工公司合作,使用“预处理产品”。据招股书,绿茶餐厅与174家第三方食材加工公司建立了合作。其产品为处理或腌制的肉类、水产品、蔬菜及水果。食材的保质期一般分别为三个月及三天。

目前,绿茶餐厅部分招牌菜来自于第三方食材加工公司制备的预处理食材及烘焙产品。例如,招牌菜“绿茶烤鸡”,仅需将经过预处理的鸡放入烤箱烘烤便可上菜。

具备高标准化、节省人力成本的预制菜,早就成为连锁餐饮企业心照不宣的降本增效秘诀。这也是绿茶餐厅选用预制菜的核心原因,用更轻便的出品方式,最大限度保障出品品质。由此预判,未来绿茶餐厅或将以预制菜为主要经营策略。

绿茶餐厅已计划自建预制菜供应链,预期该设施产生的约90%半加工食品将供应绿茶全国餐厅,余下10%出售给消费者。招股书披露,绿茶将大量菜品转化为由中央厨房统一处理的预制菜。

然而,预制菜带来的并不全是利好因素。

从运营角度来看,大量的预处理产品,会导致绿茶餐厅存货过时的风险随之走高。据招股书,2021-2023年,绿茶餐厅存货结余分别为4720万元、5640万元及5960万元。

更重要的是消费者视角下的预制菜问题。虽然预制菜早已无孔不入,但消费者对其始终抱有怀疑的态度,甚至直接影响其消费决策。

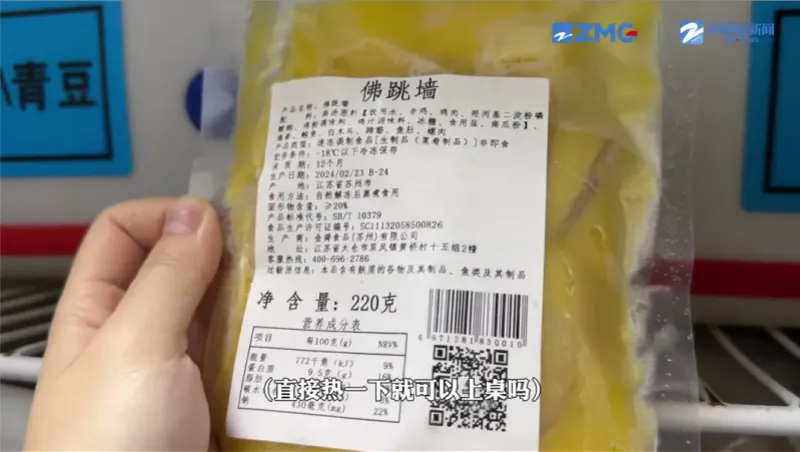

今年3月,绿茶餐厅38元的“佛跳墙”用的都是预制菜一事被曝光,且菜单中未标注“预制菜”字样,也不会主动告知顾客是预制菜。对此,广州日报方面向绿茶餐厅广州天河城店以及百信广场店咨询,门店负责人均回应没有使用预制菜。

图源:浙江卫视

不难发现,公众早就对绿茶餐厅使用预制菜提出质疑,并开始关注其透明度。但此次证监会的明确要求,相当于是直接戳破绿茶的“谎言”。

遮遮掩掩下,绿茶餐厅终究是保不住预制菜的火,成为其品牌力和业绩最大的挑战。

对于绿茶餐厅而言,如何在吸取预制菜降本增效优势的同时,保证餐饮企业那份最纯真的“锅气”,或许是比上市更重要的事。

02 “被忽视”的核心问题

如果说预制菜是绿茶餐厅上市的不确定性因素,那产品研发力弱、品牌力下滑就是绿茶餐厅长期经营中的不确定性因素。

从产品研发力来看,绿茶餐厅以“融合菜系”和“创新菜品”起家并赢得市场,特殊的定位导致,绿茶餐厅不和“菜系”绑定,不受“菜系”生命线制约,其核心穿越周期的奥义在于自身菜品的研发能力。

当年凭借一款“面包诱惑”走天下的绿茶餐厅,近年来新品研发似乎未能重现昔日辉煌。

2021年至2023年间,绿茶餐厅分别推出了178道、172道和168道新菜,但这些新菜品并未像其经典菜品如面包诱惑、石锅豆腐那样获得消费者的广泛认可和追捧,消费者失去了进店的理由。

图源:网络

根据灼识咨询的报告显示,绿茶餐厅在市场份额上排名第四,落后于“西北菜”西贝莜面村、“新徽菜”小菜园餐厅和太二酸菜鱼。

本就不具备“菜系”优势的绿茶餐厅,当其研发力薄弱时,势必导致整体品牌声量下滑。

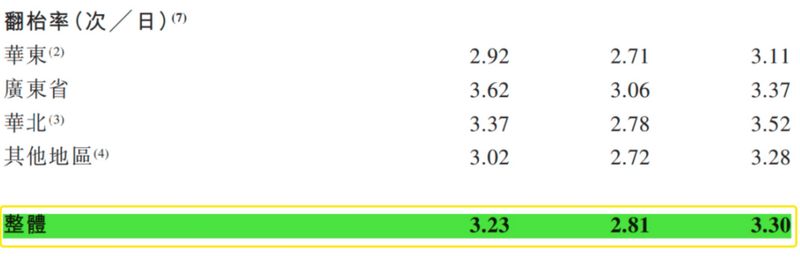

以最能反映品牌人气的数据指标“翻台率”为例,2021年至2023年,绿茶集团的翻台率分别为3.23次/日、2.81次/日、3.30次/日。2021年到2023年,绿茶集团平均单店接待人数仅微增0.31%。

图源:绿茶餐厅招股书

对比来看,2014年,绿茶餐厅创始人王勤松曾公开称“绿茶餐厅的翻台率一天4次是下限,7次是上限。”彼时,绿茶最高的日均翻台率为6-8次,候餐超2小时。

值得注意的是,当年王勤松从说道,“4次(翻台率)应该是大众餐饮的一道门槛,如果达不到,那可能就要考虑是不是有什么问题。”从如今在3次左右徘徊的数据来看,王勤松的回旋镖打到了自己头上。

翻台率下滑、单店接待人数微增,绿茶餐厅确实意识到了自身的问题。然而其并没有从内要变革,重塑品牌力吸引消费者,而是从“表”要增量,通过持续开店的方式推高营收。

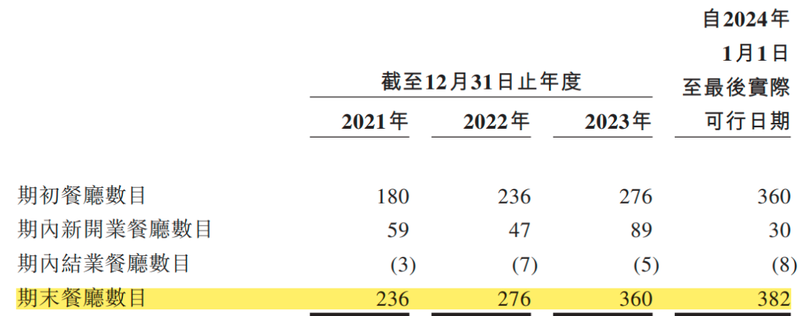

据招股书,绿茶餐厅已拥有382家餐厅,其中2023年新增了89家。绿茶餐厅计划在未来四年内分别开设112家、150家、200家及213家新餐厅。

图源:绿茶餐厅招股书

虽然扩张能为绿茶带来业绩提振,但坚持直营模式的绿茶餐厅又因门店扩张,陷入了资金压力。

据招股书,绿茶餐厅2021年、2022年、2023年期内利润分别为1.14亿元、1658万元、2.96亿元,年内利润率分别为5%、0.7%、8.2%。可以肯定的是,绿茶餐厅其净利润远远不足以支撑开店扩张的成本。

从现金负债情况来看,截至2023年,绿茶餐厅的资产负债率为82.9%,一年内或按要求执行的贴现现金流需求达到11.51亿元,然而对应的流动资产也仅有8.77亿元。

简而言之,绿茶餐厅并未意识到翻台率、单店人数等核心经营指标乏力的根本,是来自品牌力、产品力的不足,转而拥抱投入更大的转型节奏中,核心问题依然没有解决下,开再多的门店也“于事无补”。

03 向下走,能走通吗?

在门店扩张这步棋中,绿茶餐厅的另一个关键词为“下沉市场”。

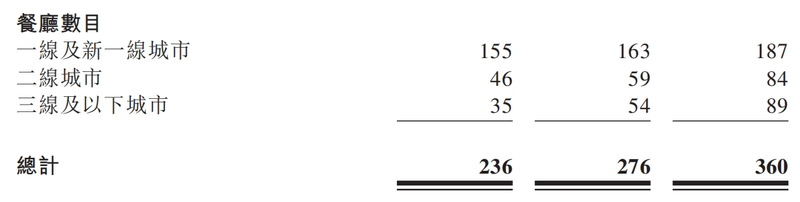

下沉市场于绿茶而言属于增量市场,从绿茶餐厅门店分布来看,2023年一线及新一线城市的门店数量为187家,占比达51.9%。

今年绿茶餐厅将新开112家门店,重点放在三线及以下城市。截至今年6月11日,绿茶餐厅共有门店382家,约有四分之一在低线城市。

图源:绿茶餐厅招股书

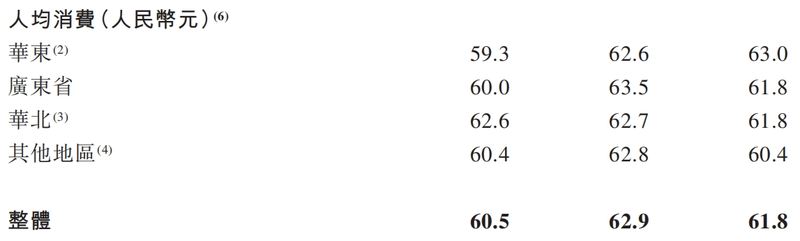

从绿茶餐厅自身来看,其进军下沉市场有明显优势,客单价60元的区间,较易被下沉市场消费者接受。此外,为加速下沉市场拓店,绿茶餐厅以小店模式布局,2022年和2023年,其小型餐厅门店数量增长了86家,大型餐厅增长了38家。

图源:绿茶餐厅招股书

小型餐厅更低的投入,为绿茶餐厅实现下沉市场开店目标提供了助力,绿茶餐厅在招股书中表示,“预期小型餐厅的翻台率较高且经营成本较低,因而使公司得以实行更具灵活性的扩展战略。”

未来,绿茶餐厅将依旧以小型餐厅为主,例如,2027年计划开出213家新餐厅,其中184家为小型餐厅。

虽然绿茶餐厅已经摩拳擦掌,做好准备应对下沉市场,但下沉市场真的能成为绿茶餐厅新的发展机遇吗?

首先,下沉市场不缺战事。小菜园门店大多分布在三、四线下沉市场,通过其家常菜和地方特色菜品的独特魅力,结合高性价比的价格定位,在下沉市场中取得了显著的成功;喜姥姥通过精准的市场定位、有效的营销策略以及对消费者需求的深刻理解,在下沉市场中也取得了显著的成绩。

其次,近年来,冲击下沉市场的餐饮品牌也愈发增多,而且都是绿茶餐厅在一二线城市的老对手。今年,太二酸菜鱼从过去“四人以上不接待”“不做外卖”的模式,逐渐调整成在部分下沉市场上线六人桌,并逐步加码下沉市场的竞争力。

于绿茶餐厅而言,下沉市场不仅是一片陌生市场,还要同时面对新老玩家的竞争。而此时,仍没有改善上述品牌力、产品力的绿茶餐厅,则等于“开战前丢枪”,降低自己竞争优势。

上市并非万灵药,解决不了核心问题,绿茶餐厅只会一直原地踏步。