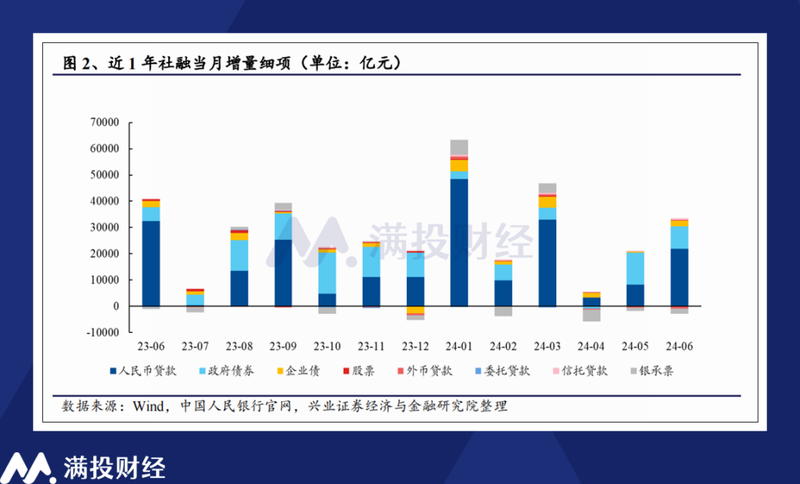

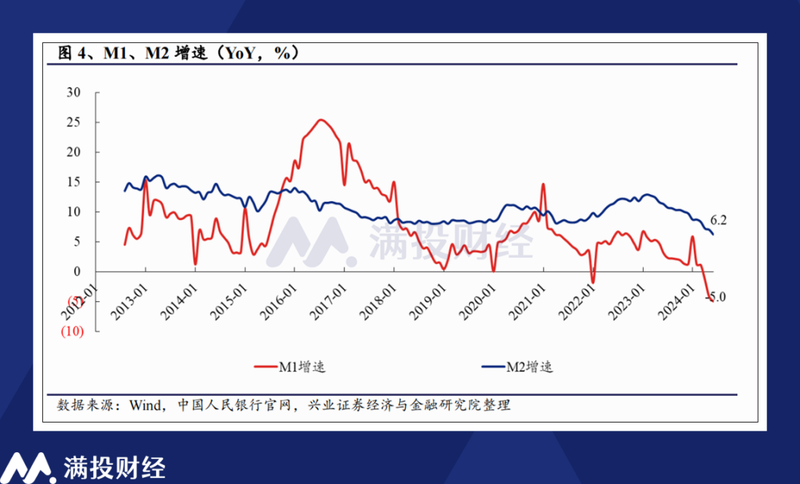

7月12日,中国人民银行披露了2024年6月的社融以及金融统计数据。6月新增信贷2.13万亿元,同比减少9200亿元;新增社融3.3万亿元,同比减少9300亿元。M1增速-5.0%,环比下降0.8%t;M2增速6.2%,环比下降0.8%。整体来看,这依旧是一个社融增量减弱,表现低于预期的月份。

社融增速持续出现放缓趋势,可见在目前环境中,金融数据依旧受到了“挤水分”“防空转”等因素的影响。而这一情况或许会成为银行业的“新常态”。在当前环境中,银行业的成本管控和风控水平能否维持?而从投资者角度来说,银行股是否会面对投资方面的风险或机会?

1、“新常态”下的社融表现

具体来看2024年6月的信贷数据,可以看出在人民币贷款、社融方面较去年的差距是比较明显的。以防民事去年同期的基数较高,另一方面则是实体需求的偏弱所致。而除去两项核心数据来看,6月的政府债提供了一定的增量,同比2023年多增3116亿元,但相较于5月的增速还是有所放缓。其他数据则并没有明显亮点,整体偏弱的基调不变。

具体来看,2024年的政府债券发行、财政支出节奏整体是偏慢的,这与去年年底发行的1万亿国债资金落实情况有关。这部分资金落实的1.5万个项目,在7月中旬才算完成了全部的开工,因此地方专项债的发行提速并不急迫。另一方面来说,或许地方政府也在等待诸如三中全会、政治局会议等重要会议定调后再做决策,因此下半年的发债速度或好于上半年。

拆分信贷数据来看,信贷结构上整体呈现“弱零售”态势。零售贷款新增5709亿元,同比少增3930亿元。其中,居民短贷+2471亿元,同比少增2443亿元;居民中长期贷款为3202亿元,同比少增1428亿元。尽管在地产政策的驱动下,6月地产销售数据有所回暖,对按揭贷款形成一定正向贡献,但整体来说,较弱的消费需求导致零售贷款偏低。居民部门即便买房但愿意承担的贷款金额并未明显提升,而是更多以房屋置换的形式体现,主体加杠杆意愿不足。

2024年6月M1余额同比-5.0%,增速环比下降0.8pcts,M1下滑幅度环比扩大。而M2余额同比增长6.2%,增速环比下降0.8%、M1和M2的负向剪刀差约为11%左右的水平。从M1的负增长现象来看,融资需求和资金活跃不足的情况甚至是有进一步恶化的,说明内需不足的问题仍待解决。尽管出口在5-6月逐渐成为经济增长的重要支撑,但内需依旧是推动市场信心复苏的重要因素,需要进一步的回复。

整体来看,这种“缓慢恶化”的趋势自2024年3月以来就一直有所体现,且从目前较为冷静的政策风口来看,预计类似的数据扰动在未来一段时间内仍将持续,社融和信贷的增速放缓或是“新常态”。长期来看,当前的阵痛对于金融高质量发展是有正面作用的,但活在当下的我们仍需面对需求弱、信心不足、资金活力不足的问题。

对于银行业来说,整体信贷中枢的弱化意味着近期的息差仍将承压,追求进一步揽储、提升规模的目标变得难以实现,银行业对于规模扩张的诉求将明显减弱。具体来看,在弱信贷、弱需求的背景下,银行的信贷增长开始摆脱“内卷”,过去两年持续膨胀的房贷行为在2024年中明显有所收敛。随着银行业不再追求规模与增长,其在利润、分红方面的表现或许会超出市场预期。

2、若低利率持续,银行板块价值或有所抬升

在6月份的陆家嘴论坛上,中国人民银行行长潘功胜指出,当前宏观金融总量规模已经很大,金融总量增速有所下降也是自然的,这与我国经济从高速增长转向高质量发展是一致的。在信贷整体放缓的背景下,资金密集型行业的融资需求降低,银行业也将面对新的常态,即在一段时间内维持“低通胀、低增长、低利率”的环境。

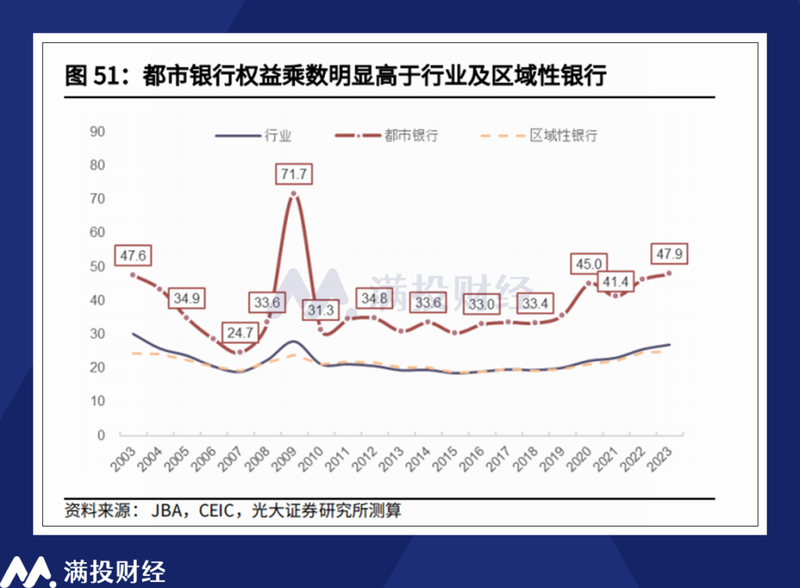

若参考海外市场,以日本后泡沫时代的市场为鉴,那么在低利率环境下,不同类型的银行展业思路是有差距的。诸如三菱UFJ这类,对标五大行/招行的全国性银行会更重视风险,在推动高附加值、低风险的轻资本业务的同时,加大海外资产的配置力度,寻求国际化经营能力的提升。而各种地方银行则更为具有进攻性,在本地化扩张的同时寻找合并重组的机会,整合区域内的资源和市场优势。

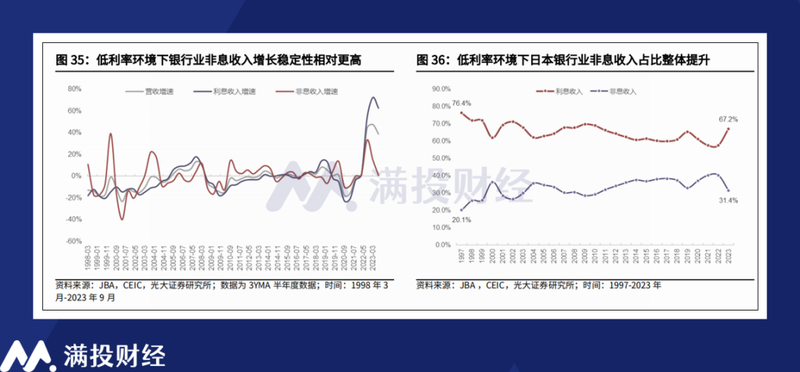

从表现上来说,当低利率环境挤压本土银行息差,传统业务盈利空间收窄后,放弃“内卷”的银行业是能够维持稳定的营收以及递增趋势的。从业务表现上来看,则体现为非利息收入的占比/增速提高。尽管其ROE中枢会倾向下移,但基本面的安全性依旧有保障。头部银行以及部分优质地方银行的业绩表现会更稳定,也更容易出现独立行情。

整体来看,在低利率环境下,规模较大的全国性银行业绩表现会更好,其在海外投资、证券销售、交易等中间业务领域具有规模优势,营收表现也好于区域性银行。同时,随着低利率时代的持续,银行业或许也会面临集中度提升的情况,即资源持续向头部大行狙击,使得区域性银行逐步被更大的区域性银行/全国性银行吸收的情况。

而在股票市场表现方面,参考日本股市的情况来看,在低利率时代下,银行板块整体走势偏平淡,但头部大行以及优质地方银行或能走出独立行情。同时,银行板块凭借其较为稳定的营收情况,在板块分红、股息方面具有显著优势。头部银行分红比例较高且显著高于行业整体水平,而区域银行中则会出现一些明显表现较好的优质个股,在分红方面具有优势。

当然,中国经济发展未必会和日本走上完全相同的道路,因此有关日本银行业在低利率时代下的表现也仅供参考。正因为拥有大量可参考的发展案例,在政策调控的支持下,中国市场有望走出一条更温和,表现更好的道路。

国务院2024年4月发布了有关推动资本市场高质量发展的“新国九条”,提出强化上市公司现金分红。而截至7月上旬,已有包括六大国有行、部分股份行和城农商行在内的19家银行宣布拟进行中期分红,其中多家银行相关议案已获股东大会通过。随着银行分红频次的提高,其资产在低利率时代中的价值或得到放大,作为资产配置的一环而言更具吸引力。

除去股息率外,目前市场对于地产政策的放松,以及银行净息差见底的期待,也有望成为银行业下半年走强的支撑。展望2024年,银行板块的可能性其实更依托于验证前期政策效果,以及中国宏观基本面改善的预期。