文|黑板洞察

导语

当下人们对知识的追求不断提升,对优越学习环境的需求也日益旺盛,于是共享自习室便应运而生并迅速发展。在被称为中国共享自习室元年的 2019 年,全国自习室类机构数量增加了近千家。而随着人工智能技术的快速发展和教育市场的重塑变革,一些玩家开始试验“AI + 自习室”的玩法,希望在行业内产生新的化学反应。

01 内需外求交织下,自习室披上AI外套

事实上,共享自习室并非一个全新的概念,据《日经流通新闻》报道,上世纪 80 年代左右,日本已经出现需要付费进入学习的场所,可以看作是早期共享自习室的雏形。到了 2005 年前后,这种学习模式开始大规模兴起,后又凭借共享经济商业模式的普及,开始在全球范围内流行开来。

虽然这种新的文化与商业模式源于国外,但近年来却在我国发展迅速,这种以提供学习空间、资源、氛围为卖点的产品,正在逐渐获得大众青睐,用户付费意愿也在不断提高。相关数据显示,2018~2019 两年内,仅上海一座城市的自习室数量就增加近百所,2019 年更是被称作中国共享自习室“元年”,大批自习室在这一时期拔地而起。

另据华经产业研究院数据,去年全国各类自习室数量已突破千家,其中北京地区数量最多,数量为 596 家,其次为西安,数量为533 家,上海共享自习室数量为 427 家,成都也有 357 家。这种趋势的出现,不仅体现学习者对优质学习环境的需求,同时也反映出人们对知识的渴望和尊重,以及当下年轻一代对于内卷与知识焦虑的恐慌。

与此同时,随着校外教育培训新规的出台,教育培训机构面临着转型升级的压力。而近两年,又恰逢 AIGC 技术取得革命性进展。这样的大背景下,许多企业开始探索新的发展路径,谋求给自习室披上“AI”外套。

简单来说,AI 自习室就是在传统自习室的基础上,配备各种智能教育产品,如学习机、智能灯、智能屏等设备,借助人工智能、物联网等技术,为用户提供更加便捷、个性化的学习体验。根据当前市面上各家提供的服务来看,这种模式的特点和优势包括智能化管理、个性化学习、即使互动交流等。

具体而言,AI 自习室可通过智能的学习设备、门禁系统、灯光及空调等,实现远程开门、预约座位、调节灯光空调等功能,提高学习效率。同时,利用大数据分析技术,根据用户的学习习惯和需求,为用户推荐合适的座位、学习资料以及个性化学习计划,进而满足用户个性化的学习需求。此外,一些运营方还可提供线上交流平台,方便用户之间进行交流和分享。

02 自习室市场何在?AI加持下有何新意?

共享自习室之所以能够立足于市场,尤其在北京、上海、广州、深圳、武汉、重庆等一线城市的数量和用户规模显著增长,主要还是其拥有深度的使用场景,在提供良好的学习环境的同时,还配有各种学习资源和设备,如电子图书、电脑、打印机等。

从受众角度分析,当前自习室的用户群体十分广泛,涵盖了不同年龄段、职业背景和教育水平的人群。其中,学生和白领是主要用户群体。学生群体主要包括高中生、大学本科及研究生等,他们为了自我提升或是准备升学考试及各类资格考试而选择使用共享自习室。而白领群体则主要因工作需求和提升自身能力而选择使用。

艾媒咨询调研数据显示,2023 年,47.1% 的用户到共享自习室是为升学考试准备,44.6% 是为了日常学习或工作,43.0% 为了上网课或写论文,42.8% 是为求职做准备。可以看出,在升学压力下,学生备考使用的占比将近达到一半。此外,社会个体提升知识技能、增加职场竞争力的需求依然保持较高水平,也进一步推动了共享自习室市场的发展。

而 AI 加持下的自习室又进一步配备更为先进的智能教育产品,继续深化使用场景及用户感受。目前,AI 自习室的受众大致可分为两类,一类是面向中小学生的教育培训机构,以提供个性化学习、智能伴学为主要服务;另一类即面向高校大学生、在职人员的自习平台,以提供智能学习场所、自主学习管理为主要服务。

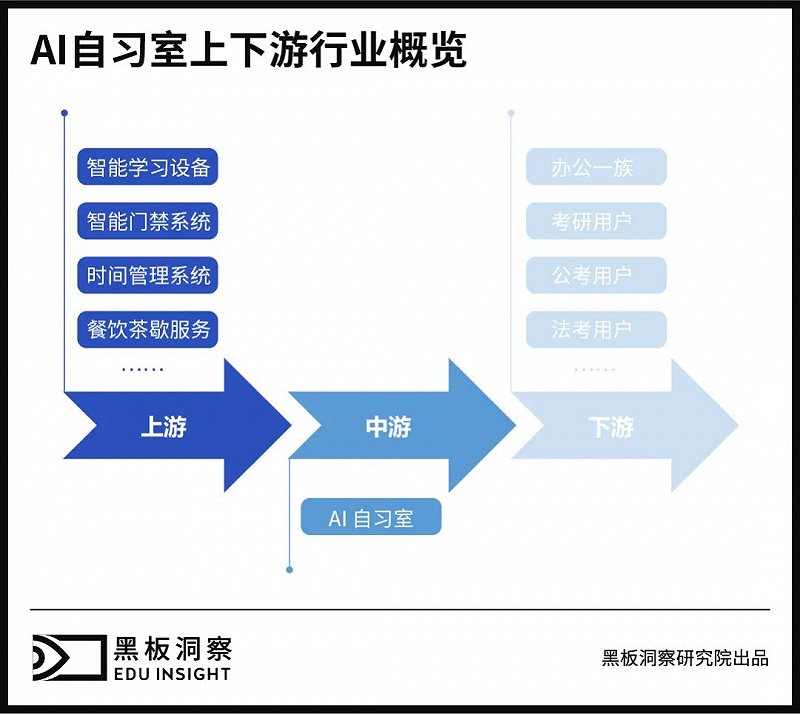

再从产业链结构角度分析,AI 自习室产业的上下游似乎有更多“故事”可讲。具体来看,其上游为学习设备,包括座椅、书架、智能学习设备、电子产品等品类,以及学习规划服务、时间管理服务、门禁系统等服务。目前,市场上已经有读书郎、松鼠 AI、拾光伴学、学而思、作业帮、猿辅导等品牌在上述领域开始尝试应用。

而产业链下游则毫无疑问对接着为广泛的 C 端用户,这些用户群体主要来自考研、法考、公考、办公等领域。根据数据显示,我国考研人数及法考人数逐年上涨, 2022 年考研人数为 457 万人,法考人数为 81.6 万人,随着人数的增长,对自习室等学习氛围浓郁的环境需求势必也将加大。

03 多种因素萦绕,入局须深思熟虑

首先要明确的是,一间自习室的运营成本并不低。同多数共享类产品一样,共享自习室的盈利模式一直存在争议。一般而言,自习室的主要收入来源包括会员费、座位费、茶水小食费以及学习资料费等。其中,会员费是主要的收入来源,因为其能保证顾客在一定期限内的消费,而座位费则是根据使用时间来计算的。

但往往这些收入并不一定能够覆盖运营成本,更不用说实现高利润率了。除此之外,还需将租金、装修费用、设备购置费、员工工资、行政费用等开支考虑其中。这些费用在初期会很大,虽然中后期可能随着规模效益的出现有所降低,但是必须要有稳定的客源来予以维持。

此外,随着产业的进一步兴起,越来越多玩家的涌入,市场竞争也是影响利润率的关键因素。为了吸引更多的用户,保持足够的市场竞争力,经营者需要不断创新升级设施和服务,提供更多的优惠措施来吸引和留住用户。这种竞争压力无形间也会增加运营成本,进而影响效益。

具体到 AI 自习室自身,政策风险也是必须考虑的因素之一,如何合规合法的开展是赛道玩家需要重视和思考的。尤其是《校外培训行政处罚暂行办法》中的涉及的课程服务、辅导服务,与AI自习室中提供的类似服务需要作出明确区分,避免出现擦边球行为。值得注意的是,部分地区目前会有限制开设 AI 自习室的规定。

最后,AI 自习室的回本周期也是一个需要关注的问题。虽然一些自习室在短期内能够实现盈利,但是大多数自习室需要一定的时间来收回初始投资。这个周期的长短取决于初始投资的大小、用户的消费习惯以及运营者的管理能力等因素。如果回本周期过长,可能会对经营者的信心产生影响。

整体来看,目前 AI 自习室尚处于发展初期,行业集中度低、综合成本高、盈利模式单一有限。未来,赛道玩家可以采用跨界合作模式,与餐饮企业、教育培训等行业进行合作,实现盈利模式多样化。也可以与共享办公合作,划分区域和场景,学习、工作、开会等,满足不同消费群体的多样化需求。

结语

AI 自习室作为一个新兴产业,赛道玩家需要关注地方政策、市场需求、技术研发、教育资源等多个环节。更重要的是,其核心竞争力在于“AI”二字,如果只是简单提供学习空间,不能真正满足智能化服务需求,那么就是名不副实的“花架子”,很难长时间立足于市场。