文 | 子弹财经 左星月

编辑 | 胡芳洁

医药行业是关系生命健康和安全的特殊行业,受监管程度较高。

近年来监管部门为了规范行业发展,陆续出台了“两票制”(是指药品从药厂卖到一级经销商开一次发票,经销商卖到医院再开一次发票,以“两票”替代目前常见的七票、八票,减少药品流通的中间环节)、“国家集中带量采购”等相关政策,促进了医药市场的进一步规范、健康发展。

在此背景下,相关药企加速冲击资本市场。日前,综合性医药企业上海延安医药洋浦股份有限公司(以下简称:“延安医药”)北交所IPO申请获受理,10月27日,公司更新第一轮审核问询函。

招股书显示,延安医药主要从事化学药品制剂、原料药及医药中间体的研发、生产和销售,药品制剂涵盖消化系统、糖尿病、皮肤病、抗感染及呼吸系统等多个用药领域。

此次IPO,延安医药拟向不特定合格投资者公开发行不超过2000万股普通股(含本数,不含超额配售选择权),预计募集资金1.83亿元,用于制剂生产线建设项目和多功能制剂研发中心项目。

据招股书,延安医药是一家典型的“夫妻店”,实控人王学亮、邱慧珍夫妇持股达74.28%。

此外,公司三年换三任董秘,公司高管较不稳定。同时,公司研发费用率不及同行、产能利用率不饱和仍募资扩产等问题较为突出。

1 三年换三任董秘,“夫妻店”内控存隐忧

招股书显示,延安医药实际控制人为王学亮和邱慧珍夫妇,王学亮直接持有公司46.15%的股份,并通过西藏天下合控制公司5.95%的股份;邱慧珍直接持有公司9.47%股份,并通过担任西藏久盈执行事务合伙人控制公司10.03%的股份;王学亮、邱慧珍之子王首辰直接持有延安医药2.68%股份。

因此,王学亮、邱慧珍及其一致行动人西藏久盈、西藏天下合、王首辰,通过直接与间接持有的方式合计控制公司74.28%的股份。同时,王学亮任延安医药董事长兼总经理,邱慧珍任公司董事。

图 / 延安医药招股书

可见,延安医药家族成员控股集中,是一家典型的“夫妻店”。

值得注意的是,目前许多企业中都有“夫妻店”的身影,尤其是在上市公司中,“夫妻店”模式风险较大。隐形风险是内部控制缺位、侵占公司利益,如若夫妻关系不和,加之双方均在公司内部担任重要职务,可能会导致股东的利益严重受损。

上海沪工就是一个典型案例。10月18日,公司发出公告,公司实际控制人夫妇打起了“天价离婚官司”,夫妻双方股权所涉及金额超过18亿元。由此可见,“夫妻店”中的婚姻关系一旦破裂,将给公司带来较大影响。

不仅如此,在上市融资前,延安医药还实施了“清仓式”分红,其中大部分资金落入王学亮和邱慧珍夫妇口袋。

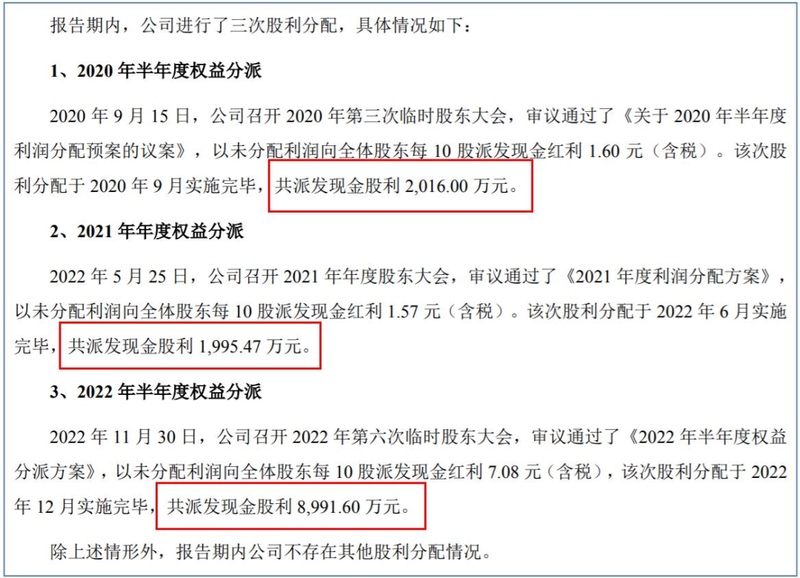

招股书显示,2020年-2022年,公司进行了三次现金分红,分别派发现金红利2016万元、1995.47万元和8991.60万元,合计约1.3亿元。

2020年-2022年,延安医药归母净利润之和仅为1.49亿元。三年分红累计占归母净利润比例高达87.25%。按实控人直接、间接持股74.28%比例计算,至少有9600万元落入夫妇二人手中。

图 / 延安医药招股书

大额分红的同时,延安医药负债规模却不断增长。

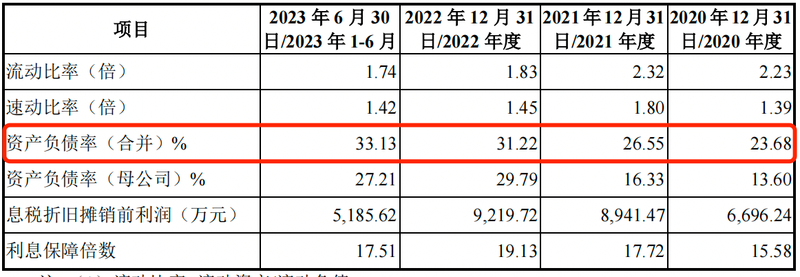

2020年-2023年上半年(以下简称“报告期”),延安医药的资产负债率分别为23.68%、26.55%、31.22%和33.13%,呈直线上升趋势。

图 / 延安医药招股书

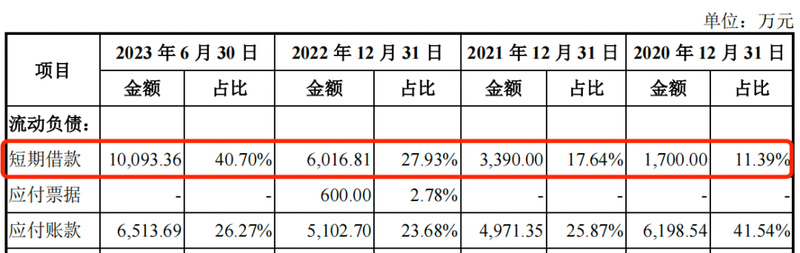

报告期内,公司的负债合计金额分别为1.49亿元、1.92亿元、2.15亿元和2.48亿元,公司的负债规模也逐年增长。

同期,延安医药的短期借款分别为1700万元、3390万元、6016.81万元和1.01亿元。可见,公司目前的负债金额持续快速增长,然而公司却选择了大手笔现金分红,其中的合理性令人怀疑。

图 / 延安医药招股书

另一方面,延安医药的管理层也不稳定。招股书披露,2021年1月,延安医药董事、董事会秘书、总经理助理苏宏鸣离任,2021年4月,由张伟接任董秘一职;2023年1月,张伟因个人原因离任,2023年2月,严诗涵接任董秘。

不仅如此,2022年6月,公司总经理助理陈宏权辞职;2023年3月,独立董事陈道峰因任职届满6年离职,副总经理陶煦因退休离任;2023年7月,董事孙彭军因个人原因离任。

图 / 延安医药招股书

管理层频繁变动,会导致公司出现不稳定风险。一方面,新的高管需要一定的时间来适应公司的经营环境和文化,这会影响公司的运营效率;另一方面,核心人才离职也可能对公司运营带来影响。

延安医药在报告期内就出现了不少重大纰漏。

2022年1月7日,延安医药因未及时披露申请公开发行股票并上市辅导备案相关公告,构成信息披露违规,全国股转系统对公司及相关责任主体采取口头警示的自律监管措施。

仅一个月后,2022年2月10日,延安医药未及时审议并披露关联交易、关联方资金占用情况,构成公司治理和信息披露违规,全国股转系统同样对公司及相关责任主体采取口头警示的自律监管措施。

除此之外,延安医药子公司延安药业、镇江建苏、无棣融川还由于安全生产、应急、消防以及税务等问题被罚。

一般而言,子公司受罚与母公司管理存在瑕疵有关,延安医药急需稳定管理团队,提高管理水平。

2 规模、毛利不及同行,应收账款占比不断增长

招股书显示,截至招股书签署日,延安医药持有药品制剂批准文号31个,其中4个自有品种被列入国家基本药物目录,10个品种被列入国家医保目录,自有品种格列齐特缓释片和诺氟沙星胶囊以及合作生产品种盐酸二甲双胍片,已通过一致性评价。报告期内,延安医药的营业收入分别为3.17亿元、3.39亿元、3.23亿元和1.90亿元,同期归母净利润分别为3876.32万元、5266.99万元、5666.56万元和3095.53万元。

图 / Wind

从数据看,2022年公司营收同比下降4.76%,净利润也同比下降0.16%。同时,与规模相似的同行上市公司诚意药业、华纳药厂、润都股份等相比,延安医药2022年的营业收入垫底。

此外,2022年,延安医药的毛利率为51.08%,不及大部分同行可比上市公司,仅仅高于海南海药。

图 / 延安医药招股书

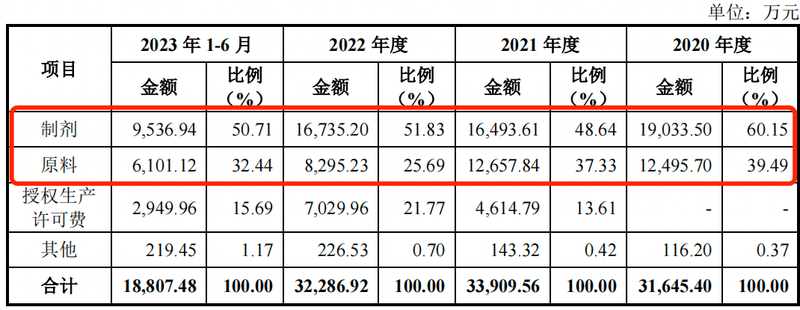

从收入类型看,延安医药的主营业务收入类别包括制剂、原料、授权生产许可费等。

其中,制剂类产品销售收入分别为1.9亿元、1.65亿元、1.67亿元和9536.94万元;原料类产品销售收入分别为1.25亿元、1.27亿元、8295.23万元和6101.12万元,公司主要产品的收入存在增速缓慢以及下滑的情况。

图 / 延安医药招股书

不仅规模、盈利能力明显不及同行,延安医药在应收账款上的一些风险也不容忽视。

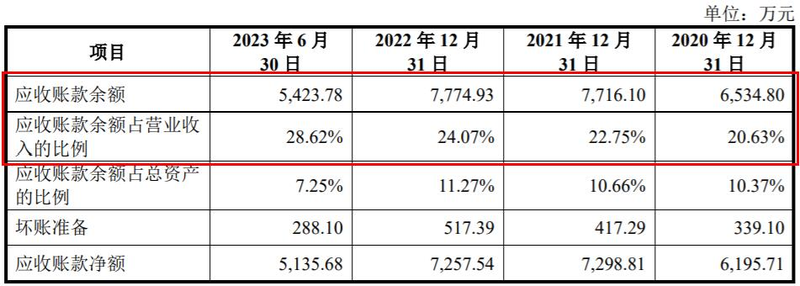

报告期各期末,公司的应收账款余额分别为6534.80万元、7716.10万元、7774.93万元和5423.78万元,占营业收入的比例分别高达20.63%、22.75%、24.07%和28.62%,占比不断增长。

图 / 延安医药招股书

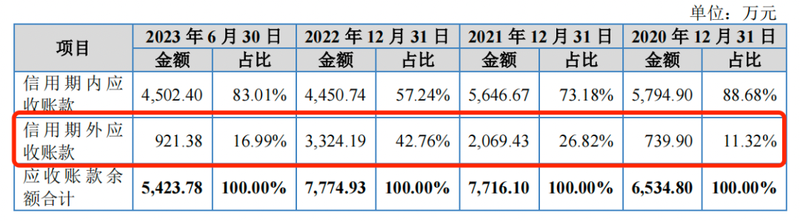

不仅如此,公司的应收账款延期的比例也较高。

报告期各期末,延安医药超信用期应收账款余额分别为739.90万元、2069.43万元、3324.19万元和921.38万元,占应收账款余额比例分别为11.32%、26.82%、42.76%和16.99%,也就是说,不少客户都延期交付应收账款,2022年这一比例更是超过四成。

图 / 延安医药招股书

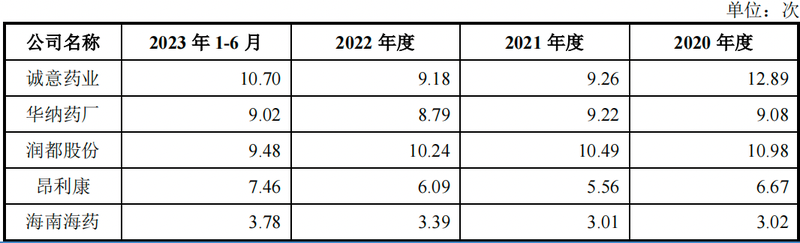

此外,报告期内,公司应收账款周转率分别为4.62次、4.76次、4.17次和5.74次,同行可比公司均值分别为8.53次、7.51次、7.54次和8.09次。随着应收账款规模的扩大,2022年公司应收账款周转率略低于2020年和2021年,且远低于同行公司的周转次数。

一般情况下,应收账款周转率越高越好,表明公司收账速度快,资产流动快,偿债能力强。较低的应收账款周转率,说明延安医药应收账款的收账速度、偿债能力也远不及同行。

图 / 延安医药招股书

值得一提的是,金额较高的应收账款还意味着公司大量资金被下游占用,一旦客户回款出现大量逾期,很可能会导致资金链紧张,引发流动性风险,因此应收账款风险不容忽视。

3 研发实力不及同行,产能利用率不饱和仍募资扩产

作为一家医药公司,研发实力尤为重要,但延安医药在此方面并不突出。

招股书显示,报告期内,公司的研发费用分别为1263.90万元、1530.62万元、1704.48万元和726.94万元,占营业收入的比例分别为3.99%、4.51%、5.28%和3.84%。

然而,报告期内,同行可比公司的研发费用率均值分别为5.64%、6.59%、6.11%和6.18%,延安医药的研发费用率远低于同行可比公司。

图 / 延安医药招股书

与此同时,截至2022年12月末,延安医药仅有12项发明专利。但是同行可比公司诚意药业、华纳药厂、润都股份、昂利康的发明专利分别为22项、36项、55项、17项。延安医药发明专利数量远落后于同行可比公司。

另一方面,延安医药药品批准文号数量,更是远低于同行可比公司。

截至2022年末,诚意药业及子公司拥有72个药品批准文号,华纳药厂已取得化学药物制剂注册批件43个、中药制剂注册批件19个,海南海药更是拥有药品批准文号139个。2022年末,延安医药药品批准文号仅有28个。

「子弹财经」注意到,专利和药品批准文号不及同行之时,延安医药的产能利用率也不饱和。

2023年上半年,延安医药主要制剂软膏剂的产能利用率70.03%,硬胶囊剂产能利用率40.38%,片剂产能利用率87.61%,延安湖北原料药和无棣融川中间体产能利用率分别为61.92%和19.77%。

图 / 延安医药招股书

令人意外的是,在产能利用率不足的情况下,延安医药仍谋求募资扩产。

此次IPO,延安医药计划投入募集资金7261.41万元用于制剂生产线建设项目,提升格列齐特缓释片和奥美拉唑肠溶胶囊产品的生产能力,其中的合理性令人怀疑。

在招股书中,延安医药表示项目建成后,公司的口服类制剂的产能将相对公司现有产能显著增加。不过,若市场发生不利变化,导致募投产品销售不达预期,公司不能完全消化新增产能,将对募投项目的预期收益产生影响。

因此,在医疗反腐背景下,药企IPO仍然存在巨大不确定性。而内控存隐患、研发实力不足,“夫妻店”经营风险尚存等等问题之下,延安医药能否顺利闯关值得关注。

美编 | 倩倩

审核 | 颂文