文 | 异观财经 夜叉白雪

“报复性旅游”退潮、针对短期租赁实施的新法规,以及爱彼迎高管业绩发布前抛售股票,正在瓦解投资者对该公司业绩的信心。

全球民宿短租巨头爱彼迎Airbnb发布了2023年第三季度财务业绩报告。爱彼迎Airbnb可谓是“后疫情时代”的受益者之一,疫情结束后,人们对于旅游的“报复性”消费以及办公方式的变化,推动了爱彼迎业绩、股票和估值的持续上涨。

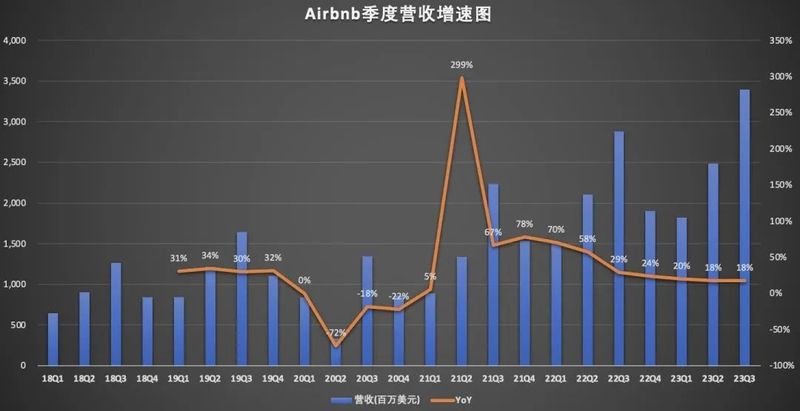

财报显示,公司营收报33.97亿美元,同比增长18%,超出华尔街预期。

爱彼迎的业务覆盖全球,此前北美地区一直是为该公司贡献收入最高的地区,然而本季度该结构发生变化,欧洲、中东和非洲地区取代北美地区,成为收入最高的地区,亚太地区成为季度同比增速最快的地区。

具体来看,2023年Q3,爱彼迎欧洲、中东和非洲地区收入同比增长21%至15.33亿美元,高于北美地区14.78亿美元的收入;亚太地区收入同比增长33%至2.08亿美元;拉丁地区增速仅次于亚太地区,实现1.78亿美元的收入,同比增长28%,北美地区在该季度成为增速最慢的地区,统计仅增长11%,低于亚太地区22个百分点。

爱彼迎的收入主要来源于平台上房屋出租总额的佣金。因此,平台上房屋出租预订总额以及平均间夜单价都对营收有着直接的影响。

财报显示,Airbnb爱彼迎三季度房屋出租预订总金额(GBV)为183亿美元,同比增长17%,较2019年同期增长89%。该指标包含平台上预订的美元价值,包括房东收入、服务费、清洁费和税收。值得注意的是,爱彼迎GBV从季度同比增速来看保持增长,但增速放缓。

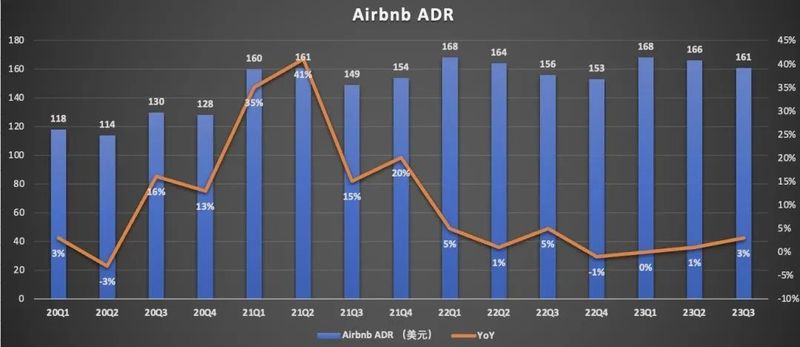

房屋出租预订总额的高低,与平均夜间单价(ADR)有很大关系。财报显示,报告期内,Airbnb爱彼迎住宿和体验的预订量为1.132亿,同比增长14%,与2019年同期相比,增32%,略高于平均预期。

价格方面,四季度公司平均间夜单价(ADR)为161美元,高于上年同期的156美元,低于今年一季度的168美元和上一季度的166美元。由于Airbnb爱彼迎对每次预订收取一定比例的费用,目前看爱彼迎ADR存在一定程度的波动。

因为ADR价格直接对公司收益产生重要影响,该公司也在推出新工具帮助平台房东设定合理的价格,帮助房东与酒店竞争。公司的数据显示,9月份爱彼迎上一间卧室房源的平均每晚价格为120美元,比去年同期上涨1%,而酒店价格上涨了10%,达到153美元。

净利润方面,该公司Q3的净利润是43.7亿美元,比上年同期增加32亿美元,主要原因是递延所得税资产的估值准备金中释放了28亿美元的一次性税收收益。扣除该优惠后,调整后的净收入为16亿美元。EPS每股盈利为6.83美元,稀释后EPS为6.63美元。该公司报告称,在此期间预订的住宿和体验数量为 1.132 亿,同比增长 14%,略高于平均预期。

在收盘时,该股票上涨约1%,报119.47美元。

值得注意得是,该公司周三在一封致股东的信中表示,截至12月的三个月内,收入将为21.3亿美元至21.7亿美元,低于分析师平均预测的21.8亿美元。

大流行病后被压抑的旅游需求逐渐消退,此前爱彼迎股票的上涨是在旅游需求复苏之际出现的,随着旅游需求的逐步释放,“报复性旅游”不会持续下去。旅行需求的放缓使爱彼迎的夜间和日均价格增长处于危险之中。

爱彼迎预计,与第三季度相比,预订夜晚的增速将“有所减缓”。受到地缘政治冲突,货币汇率和消费者支出模式很可能发生变化,这些因素很可能间接影响爱彼迎等旅游相关股票。

该公司表示:“我们在第四季度初发现了更大的波动”,并补充说,“我们正在密切关注可能影响旅游需求的宏观经济走势和地缘政治冲突。”

首席执行官Brian Cheksy一直在努力完善该平台,并适应后疫情时代旅游模式的变化,比如为28天或更长时间的住宿需求增加房源,以及消费者对高质量住宿和高质量服务的需求。

该公司今年早些时候宣布了50多项功能更新,旨在为更好地匹配房东和客人奠定了基础,包括更深入的用户资料,以及明年推出经过验证的房源徽章的计划。下周,爱彼迎将推出新的产品升级,目的是提高平台的可靠性,并确保客人在预订住宿前,能够清楚地了解到他们将会得到的服务和住宿条件。

目前面临针对短期租赁实施的新法规,这可能会影响该公司的增长。9月5日,纽约市近期租赁平台实施了 Airbnb 所说的“事实上的干预”,导致该市(其主要市场之一)的房源数量将会减少。此外,加拿大正在考虑针对任天堂短期租赁的新法规,这可能会对 Airbnb 产生相当大的影响。

更加雪上加霜的是,ABNB首席会计官大卫·伯恩斯坦于2023年10月17日出售了该公司3,402股股票。这种股票造成并非孤立事件,而是更大趋势的一部分;与上一年相比,伯恩斯坦已出售57,014股,但未购买任何股票。

这样的举动,尤其是在即将发布的收益报告之前,可能表明人们对公司财务业绩的信心正在瓦解。

从爱彼迎最近3年的盈利情况来看,从2020年的严重亏损到 2023年9月底实现51.41亿美元的利润,呈现出显着的上升趋势。这意味着该公司的命运发生了重大变化,最新数据显示该公司保持着这种积极的发展轨迹。

从收入增长率来看,从2020年12月31日首次记录的收入33.8亿美元,到2023年9月30日最后记录的76.99亿美元,爱彼迎的收入呈现惊人增长率。尽管进展略有波动,但总体趋势表明爱彼迎在此期间的收入健康稳定地增长。

爱彼迎分析师目标价的一系列数据反映了随着时间的推移逐渐发生的趋势变化和一些显着的波动。

- 2021年11月至2022年2月期间,分析师目标价保持相对稳定在194美元左右。

- 2022年2月下旬,短暂上涨至200美元,但到2022年4月又迅速回落至 194美元。

- 2022年5月出现大幅下跌,并于2022年6月上旬触及180.83 美元的低点。这种下跌趋势仍在继续,并于2022年8 月触及140美元的底部,并有一些小幅波动。

- 2022年10月,价格一直停滞在140美元,然后在2022年11月进一步跌至 125美元,并一直维持到 2023年1月。

- 2023年初出现复苏迹象,2月和3月出现上涨,到2023年3月初达到 143.5 美元的峰值。然而,随后在5月中旬迅速下跌至130美元。

- 从2023年7月下旬到 2023年10月的最后几个月的数据显示出另一个上升趋势,达到145美元,这是该系列的最终值。

在此数据系列过程中,从第一个值(194美元)到最后一个值(145 美元)测量的分析师价格目标增长率表明下降了-25.26%。

分析2023年5月至2023年10月的数据,ABNB的股价经历了波动,但总体呈现减速且增长的趋势:

- 2023年5月5日,价格为118.36美元。

- 随后在2023年5月26日跌至该时间段内的最低点,至106.58美元。

- 随后稳步攀升,并于2023年7月28 日达到149.80 美元的峰值。

- 随后于2023年8月25日大幅下跌至125.96美元。

- 截至2023年9月15 日,股价回升并达到145.57美元。

- 这次上涨是短暂的,2023 年10月30 日再次下跌,收于116.92美元

因此,尽管股价有波峰和波谷,但从5月下旬到7月下旬整体加速的增速在7月下旬到10月底出现了减速。

综上,爱彼迎业绩增长放缓,管理层的抛售股票的行为,以及面临政策监管带来的短期业绩增长压力,使得该公司未来很难呈现高速增长,酒店行业对爱彼迎业绩冲击也不容小觑。