文|零售公园 象升

持续扩损之下,奈雪的茶想学“蜜雪冰城”。

图源:奈雪的茶

近日,奈雪的茶官方公众号发布消息称,正式开启“事业合伙业务”,开放加盟。值得注意的是,一直以“星巴克门徒”自居的奈雪的茶此前曾多次对外表示,不会开放加盟。

事实上,不止奈雪的茶,近两年,越来越多的茶饮品牌都已告别纯直营模式。比如,2022年11月和2023年4月,喜茶和乐乐茶就先后宣布开放加盟。

中国茶饮品牌不约而同地开放加盟,或许是因为行业红利锐减、消费者消费愈加保守的背景下,直营模式越发难以创造正向的现金流,因而希望效仿蜜雪冰城,通过加盟模式,进军下沉市场,赚加盟商的钱。

不过值得注意的是,由于客单价较低,蜜雪冰城也屡屡被曝出产品质量存在问题。考虑到奈雪的茶定位高端,开放加盟后,产品质量问题反噬高端“形象”,或许也是奈雪的茶必须要面对的挑战。

01 茶饮赛道加速“内卷”

尽管2023年以来,疫情已逐步消散,但经过了三年的疫情,年轻消费群体的消费观经历了巨变,对新茶饮的态度,已由此前的狂热追捧,变为了适度消费。

图源:中国连锁经营协会

中国连锁经营协会新茶饮委员会发布的《2021新茶饮研究报告》,2018年-2020年,中国新茶饮市场收入规模增速分别为26.5%、23.4%、26.2%。预计2021年-2023年,行业复合增速仅为20%左右。未来2-3年,新茶饮增速阶段性放缓,调整为10%-15%。

虽然行业规模增速有所下探,但此前几年的资本热浪,却孵化出数量可观的新茶饮门店。中国连锁经营协会不完全统计,截至2022年底,中国新茶饮门店总数约 48.6 万家,对比2020年同期的37.8万家,增长超28%。

图源:观研报告网

或许是因为看到行业规模触顶,资本已开始冷静看待新茶饮相关企业。观研报告网数据显示,2022年,中国茶饮行业共发生投资事件41起,对比2021年的99起,直接腰斩。

一方面,行业红利消逝,但依然存在数量可观的存量新茶饮门店,另一方面,资本对新茶饮企业的“输血”力度减弱,新茶饮行业的企业只能开启“内卷”。

2022年1月,喜茶宣布下调部分产品价格,其中纯茶类降价3-5元。随后,喜茶又表示,年内不会再推出29元以上的饮品,并承诺现有产品不涨价。

无独有偶,2022年3月,奈雪的茶也对外表示,推出9-19元的“轻松系列”,未来将持续丰富20元以下产品种类 。

值得注意的是,行业下行的背景下,奈雪的茶不光调低产品售价,并且还积极寻求门店数量的扩张。

财报显示,2020年-2022年,奈雪的茶平均每年新增247家门店。截至2023年上半年,奈雪的茶合共拥有1194家门店,较2022年末新增126家。2023年,奈雪的茶计划新增600家门店。

一方面,奈雪的茶不断推出低价产品,另一方面,其门店数量还在不断攀升,相互分流,两方面合力带来的结果,就是奈雪的茶单个订单和单店价值不断走低。

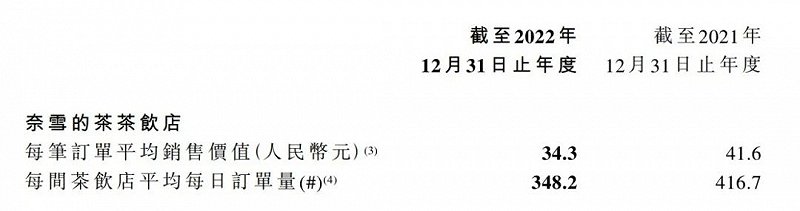

图源:奈雪的茶2022年财报

财报显示, 2021年-2022年,奈雪的茶每笔订单平均销售价值分别为41.6元、34.3元;每个茶饮店平均每日订单量分别为416.7杯、348.2杯。

02 台盖退场,加盟模式接棒

虽然中国茶饮赛道目前正面临红利触顶的挑战,但值得注意的是,并不是所有企业都亏损不断,聚焦下沉市场的蜜雪冰城就创造了亮眼的业绩。

招股书显示,2019年-2021年,蜜雪冰城营收分别为25.66亿元、46.80亿元和103.51亿元,后两年的增速分别为82%和121%;归母净利润分别为9.22亿元、16.44亿元和25.55亿元,后两年的增速分别为42%和202%。

据了解,蜜雪冰城主要经营三线及以下城市,三至五线城市门店合计占比 57.6%,一线城市仅占 4.6%。

事实上,与电商行业类似,随着一二线城市需求逐渐饱和,三四线城市确实逐渐成为新茶饮企业的“应许之地”。对此,艾媒咨询分析师就认为,“中国新式行业在这几年快速扩张后,发展步伐迅速,新式茶饮市场一二线市场增速放缓,呈现向三四线城市下沉的趋势”。

其实早在2016年前后,奈雪的茶就孵化了专注中端价位的茶饮品牌“台盖”,均价16元左右。截至2021年出,台盖已有63家门店。2018年-2019年,台盖营收1.56亿元和1.85亿元。

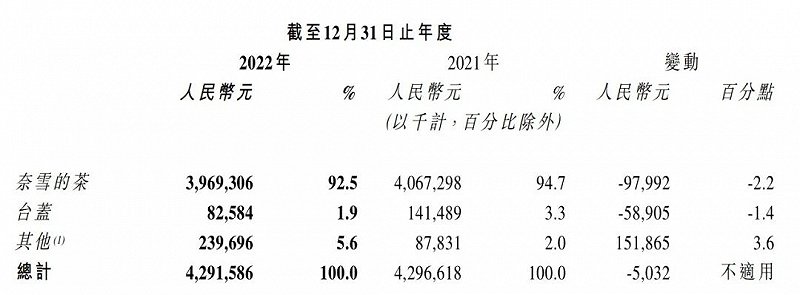

图源:奈雪的茶2022年财报

值得注意的是,早在2019年,台盖便已开放加盟,但时至今日,其市场影响力已大不如前。财报显示,2022年,台盖营收0.83亿元,同比下跌41.13%,仅占总营收的1.9%,同比下降1.4个百分点。

这固然是因为奈雪的茶此前一直讲“高端现制茶饮”的故事,不希望台盖过多牵制资本市场的注意力。但反过来考虑,奈雪的茶主品牌开放加盟,或许也将颠覆其留给资本市场的高端印象。

03 奈雪的茶“羡慕”蜜雪冰城

奈雪的茶不再坚持“直营高端现制茶饮”的故事,不可否认,一部分是因为行业红利消逝,竞争加剧,另一方面,也是因为持续的亏损,严重消耗了资本市场的耐心。

财报显示,2022年,奈雪的茶净亏损4.75亿元,对比上年的1.45亿元,扩大了3倍多。据统计,奈雪的茶已连续五年亏损,2018年-2022年累计亏损超9亿元。

与之对比,虽然蜜雪冰城定位低端,但其2019年-2021年却创造了超50亿元的净利润,自然引得奈雪的茶“眼红”。

不过值得注意的是,尽管同属茶饮赛道的玩家,但蜜雪冰城的创收模式却迥异于奈雪的茶、喜茶等高端直营茶饮品牌。

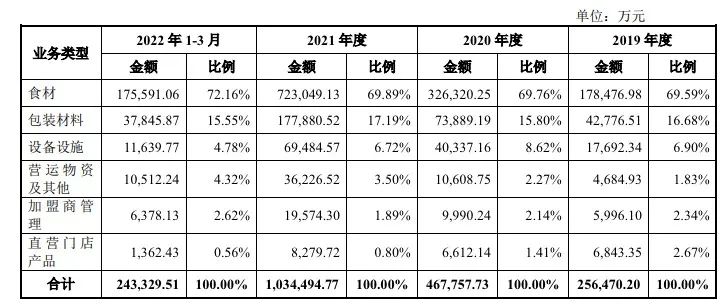

图源:蜜雪冰城招股书

根据招股书显示,2021年,蜜雪冰城来自食材、包装材料业务的营收分别为72.3亿元和17.79亿元,分别占总营收的69.89%和17.19%。简而言之,蜜雪冰城并不直接对接消费者,而是靠为加盟商提供原材料赚取营收。基于此,蜜雪冰城无疑有较强的动力推动门店数量攀升。

虽然规模可观的门店,为蜜雪冰城贡献了亮眼的收益,但值得注意的是,加盟粗放的经营模式,也决定了蜜雪冰城很难给消费者提供高质量的产品和服务。

事实上,不止消费者质疑,蜜雪冰城还屡遭市场监督部门处罚。在中国市场监管行政处罚文书网以“蜜雪冰城”为关键词进行检索,可以发现10篇文书,其中2022年4月、5月以及9月,蜜雪冰城均因产品质量问题,被各地市场监督管理局处以罚款。

这对于辛辛苦苦树立起高端品牌形象的奈雪的茶来说,并不是一个好消息。稻听鹄说披露的数据显示,2021年,高端茶饮市场中,奈雪的茶占据15%的份额,位居第二。开放加盟后,很可能出现一系列的茶品质量问题,进而反噬奈雪的茶的高端品牌形象。

此外,蜜雪冰城之所以可以靠加盟模式赚钱,主要是因为其拥有数万家门店,具备规模化效益,反观奈雪的茶,目前仅拥有1200家左右的门店,短时间内其实效仿蜜雪冰城“收割”加盟商。

总而言之,2022年中这个时间节点,奈雪的茶之所以选择开放加盟,很大程度上都是因为直营模式连年亏损,在市场红利收窄,以及“内卷”加剧的背景下,愈发难以看到盈利的希望。

虽然蜜雪冰城的产品定位低端,但其却靠加盟模式连年创造正向的现金流,这无疑增加了奈雪的茶加码加盟模式的信心。

不过值得注意的是,加盟模式也有其固有的问题,必须拥有数量众多的加盟商才能创收,并且产品质量很难得到有力保障。因此,开放加盟,并不意味着奈雪的茶找到了“财富密码”,只能说是开启了“二次创业”。