文|满投财经

国美零售在补发了2022财年年报后,于今日(7月18日)9点复牌。截至收盘,国美零售报0.099港元/股,日内跌幅5.71%,全天累计成交额22991.75万元。

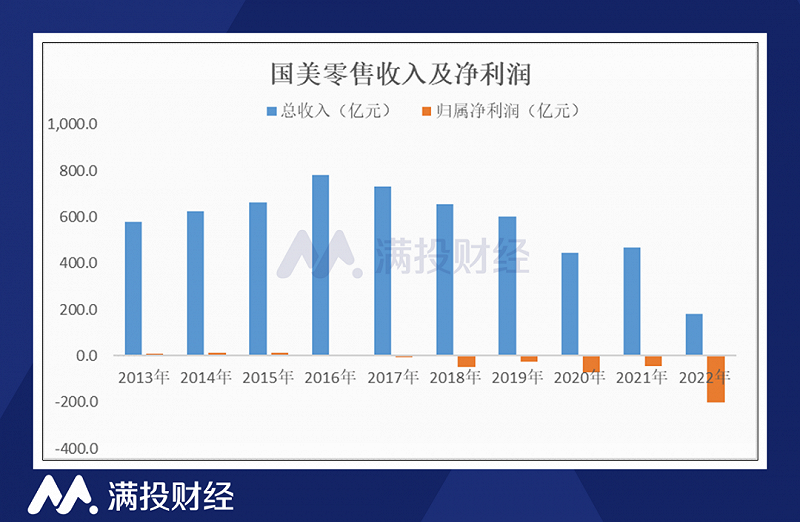

就在上周五,7月14日晚间,国美零售(00493.HK)发布了截至2022年12月31日止年度业绩,报告显示,国美零售2022年实现销售收入174.44亿元,较去年同期的464.84亿元,同比下滑了62.74%;归属净亏损为199.56亿元,较去年同期的亏损44.02亿元扩大了353.34%。

国美零售曾经是国内电器零售的龙头企业,然而随着创始人黄光裕的入狱,公司市场规模受到巨大冲击。在黄光裕重回一线后,市场又面临着三年疫情对线下零售的冲击,可谓溃不成军。内忧外患之下,公司业务规模不断收缩,经营持续亏损,门店数量减少,股价停牌,同时企业还深陷破产清算以及债务危机。

但即便已经错过最佳转型时间,国美零售仍没有放弃自救,在努力发展新业态,聚焦新模式转型升级。为此,市场也开始出现国美零售至暗时刻已经过去的声音。国美零售的业务转型升级是否顺利?国美零售还能否极泰来吗?以下从国美零售的2022财年年报窥探一二。

01、收入规模锐减,亏损大幅扩大

从收入来看,国美零售的收入规模在2016年的时候达到顶峰782.5亿元,但是零售业的线上化冲击就已经很显著。然而国美的重心仍聚焦于线下场景,不迎合时代的发展终究让国美付出代价,之后收入规模逐年下降。而2020年疫情暴发,对实体行业造成严重冲击,国美雪上加霜。

尽管在疫情回暖以及促消费政策的支持下,国美2021年的收入暂停了连续多年的下跌,但一切恍如回光返照。2022年,公司录得总收入约为179.2亿元,同比下降61.8%。2022年收入的锐减。

(数据来源:公司财报)

在亏损原因上,公司解释为全国疫情多次反复,主要一线城市均受到严重影响,多数地区都实施了不同程度的封控措施,线下商业受到明显影响;同时,在线商业也因疫情封控物流受阻而受到严重影响。

疫情冲击公司业绩,但实际上核心原因在于国美已经渐渐被互联网时代抛弃,尽管公司一直在宣称改革零售模式,拥抱互联网,但实际上成效甚微。当前线上巨头京东(09618.HK)、阿里(09988.HK)已经成型,就连早已经向线上转型的老对手苏宁易购(002024.SZ),都在京东、阿里的挤压下生存困难,更别说错过最佳转型时期的国美零售了。

或许是一直没有找到正确的出路,公司从2017年开始就开始录得归属净亏损,并且亏损呈扩大趋势。2022年,公司录得归属净亏损199.56亿元,较去年同期的亏损44.02亿元,大幅增加了353.34%。

但公司表示,如剔除若干非经营性开支,包括商誉减值、使用权资产减值、其他资产减值、借款逾期罚息、闭店损失、股份支付确认费用、员工辞退福利及按公允价值计入损益之金融资产亏损等,公司于报告期内的经营性归属净利润将约为人民币48.25亿元。

02、线上线下并重,发展新业务新业态

国美零售表示,为应对市场需求的下滑,公司积极调整在线╱线下业务结构,避免投入亏损业务,并采取一系列降本增效措施,如关闭低效门店、大幅缩减广告费用以及申请销售补贴等。

调整业务方面,从具体收入结构来看,国美零售聚焦家电销售主业,2022年国实现销售收入约为人民币174.4亿元。其中,来自县域店的收入占整体收入的8.83%,对比去年同期的12.79%有所降低,而来自新业务(包括柜电一体、家装及家居等)的收入占比提升至整体收入的7.06%,去年同期为6.81%,公司的新业务代表了其由零售商向整体方案提供商转型的战略。

目前仍然是聚焦家电主业,同时国美零售围绕「家‧生活」战略,构建起线上线下“双平台”,并依托供应链平台、物流平台、大数据&云平台、共享共建平台助力其全零售生态共享平台的建设。

其中线下实体店的变化,区别于此前的大卖场,国美零售推出新模式店,以“展示体验、家延伸、家娱乐、家服务”为特色,将传统电器卖场升级为展示体验新型门店,涵盖逛街、购物、休闲、娱乐和社交等多种场景,为周边用户提供全新的消费体验。

线上业务方面,公司依然大力推动其线上购物APP真快乐(目前已经改回国美),但是在京东、阿里大型电子商务平台的围攻下,公司自己的线上APP显然不好做。然而短视频平台和直播电商的崛起,让公司又抓到了一点机会,通过到店团购、直播带货等方式,带动整体销量的提升,加强联动线上线下平台。

关于之后的业务重心,公司也表示,未来将以在线直播和短视频为重点,快速达成线下线上并重的布局,在线APP打造更加贴近年轻消费群体的综合性平台;线下门店打造充满地方特色的本地生活中心。

同时公司发展新技术和新业态,为各业务持续引流、赋能,带动新的利润增长。家居家装业务与家电业务协同发展,打造覆盖装修设计和工程施工的全流程的业务闭环。据悉公司将发展新能源业务,打造汽车展厅,旨在构建「汽车+社交+娱乐」生态圈体系。2022年国美零售来自安装的收入、门店展示服务收入占总收入的0.09%和0.68%,虽然当前成效甚微,仍希望国美能不辜负这个好想法。

03、减营销、关门店,以实现降本增效

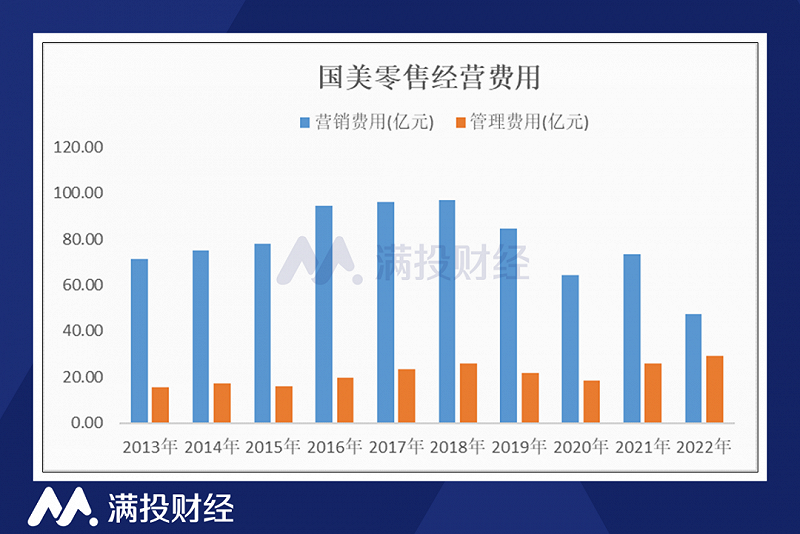

降本增效方面,公司的销售费用大幅削减,2022年国美零售录得总销售费用47.26亿元,较去年同期减少了35.59%,减少的原因主要为营销费用的下降,其中广告及促销费用就从去年额11.34亿元减少至152百万元。

2022年录得管理费用为29.13亿元,较去年还增加了123.43%,主要由于部分员工被授予认股权所产生,以及折旧费用的增加所致。

虽然在营销费用上削减了大部分支出,但公司在2022年还确认了金融资产减值损失(5.74亿)、商誉减值损失(92.15亿)、使用权资产减值损失(39.59亿)等高额费用,造成公司巨额亏损。

(数据来源:公司财报)

而商誉减值损失的确认,主要为大规模关店所致。2022年国美零售关闭了722家表现不佳的门店。公司目前的线下门店将从电器卖场升级为展示体验新型门店,截至2022年年末,公司线下门店合计剩下2843家,其中城市展厅店38家,旗舰店241家,精品店233家,新零售店2331家。距离国美零售巅峰时期的四千多家门店,现在已经只剩一半。

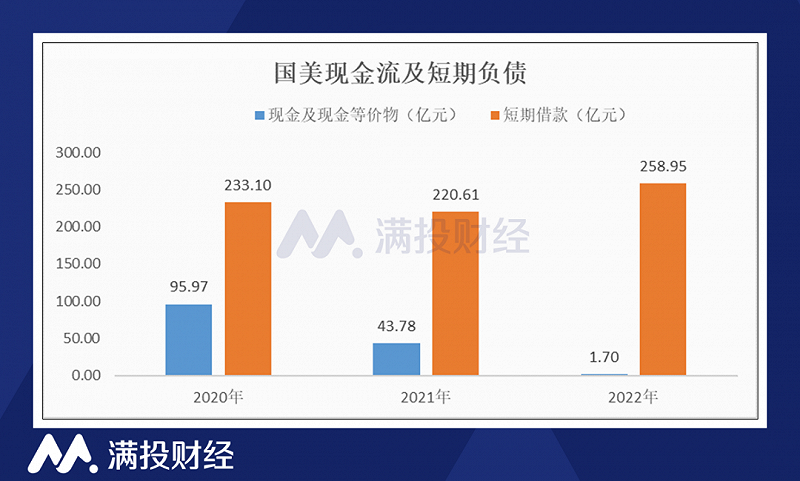

04、现金流捉襟见肘,短期债务压顶

除了经营不善,国美零售还深陷债务危机,此前国美就通过定向增发股份的方式,以解决债务问题。2023年1月2日,公司发布了债务资本化公告,表示已经与债权人签订了协议,将发行40.63亿股股新股份,用于结欠约4.16亿港元的未付广告费。

债务资本化的方式,一定程度上代表了债务人对公司前景的认可,同时也暂时让国美松了一口气。但从公司当前的流动性负债以及现金流量来看,仍然不容乐观。但从公司目前的负债以及现金流情况来看,公司的流动性问题仍然不容乐观。

截至2022年年末,公司的短期负债总额达到258.95亿元,这个规模相当于公司2022年销售收入的1.5倍,而同期公司的现金及现金等价物仅有1.7亿元,较去年的43.78亿元大幅下降。

与此同时,根据财报披露,国美零售目前有两笔可转换债券已处于违约状态,本金金额分别为2亿美元及1亿美元,分别于2023年4月28日及2023年6月30日到期应付。公司表示正与债券持有人积极讨论,公司尚未支付本金、应付及未付利息等相关款项。

(数据来源:公司财报)

尽管国美一直在高呼转型,但从其新业务以及新业态带来的收入来看,成效微乎其微,国美零售想要杀出重围还是比较困难,但国美的优势之一就是累积了几十年的品牌效应,错过了互联网的浪潮的开始,如果在短视频和直播电商兴起的时代能抓住机会,或许还有翻身的可能,但前提是国美能在债务压顶之下活下来吧。