文|车市物语

网上流传着一个段子,一位特斯拉车主想拉上一个朋友帮忙维权,结果这位车主没有抵挡住降价的诱惑,反手就入了一台特斯拉。

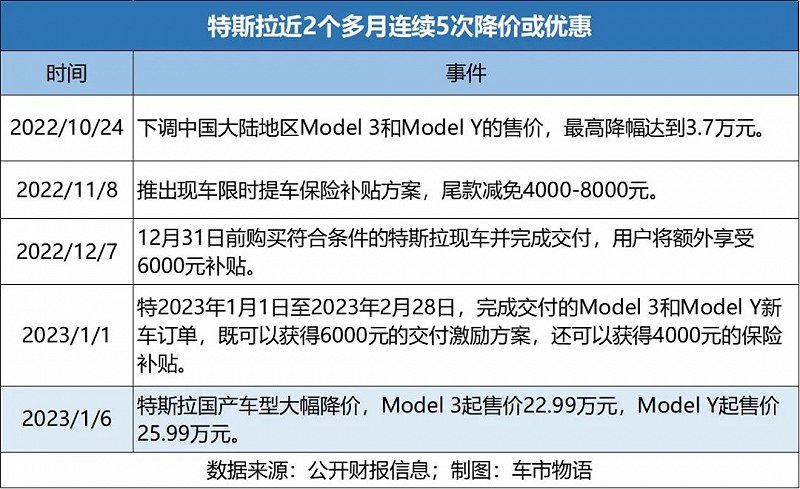

事件来源于刚进入新年,国产特斯拉全系降价,入手门槛已低至22.99万元,最高降幅近5万。特斯拉用一波力度空前的降价,给国内消费者带来“新年礼物”,同时也狠狠地搅动了中国汽车圈。

实际上,这已是近2个多月来,特斯拉的第五次降价或变相降价。

一时间,网上也出现了铺天盖地的报道,本文不会对网络上的观点做过多评论,只是想把焦点放在特斯拉为何可以任性降价,毛利率为何可以高达27.9%(2022年第三季度)?

一个惊人的事实是,虽然比亚迪2022年是全球新能源汽车销冠,但一辆特斯拉的毛利(约12.26万元)抵得上四辆半比亚迪(2.75万元),而蔚小理更是仍在亏损路上。

更为甚者,马斯克曾透露,特斯拉下一代产品平台成本预计只有Model 3和Model Y平台的一半,销量将是特斯拉在售车型的总和。

何以能做到这个程度?相信这些才对行业产生真正价值,也是中国车企需要学习的地方。

围绕制造的四大赚钱能力

不可否认,十年补贴大潮褪去后,特斯拉几乎是唯一一家,在中国,也是全球强盈利的新能源车企。对比部分中国车企的毛利率,特斯拉还有很大的降价空间。

在公众认知中,特斯拉是以自动驾驶、软件、人工智能闻名的科技公司。但事实上,特斯拉目前在技术上,并没有不可逾越的优势,核心赚钱能力却是制造。

“我比当今任何还在世的人都更了解制造业。”马斯克在TED 2022大会上直言。

放在 2017 年之前,这句话不可能成立。因为在传统认知中,世界上最懂制造的应该是诸如福特、大众、通用等汽车制造业巨头,而不是因为一款车的产能爬坡睡在工厂打地铺的马斯克。何况特斯拉满打满算,也不过20年的历史。

马斯克的话并非狂言,正是其把制造的竞争力发挥出来,才使特斯拉能够降低成本,敢于“逆势”降价。

1、高效的超级工厂

特斯拉内部长期有一个“第一性原理”的概念,即对问题进行降维,透过现象看本质。而特斯拉认为,汽车成本的“本质”就在于工厂,工厂运营下的生产效率直接决定整车制造成本。

从特斯拉全球工厂布局来看,经历过几次改变。

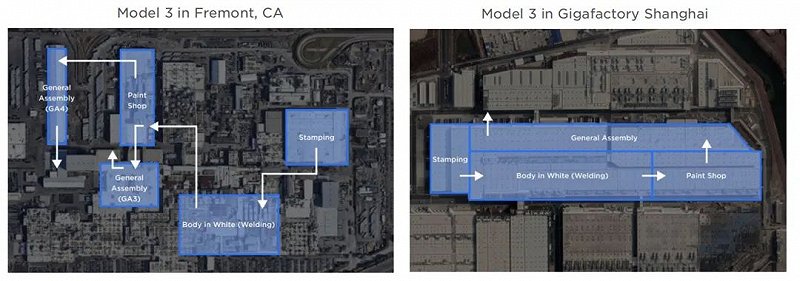

首先是特斯拉2019年10月投产的第二代上海超级工厂,虽然保留了冲焊涂总的流程,但集成度已提高很多,紧凑式布局大幅缩短动线,提升效率。

左为早期的加州Fremont工厂俯瞰图,右为上海超级工厂俯瞰图

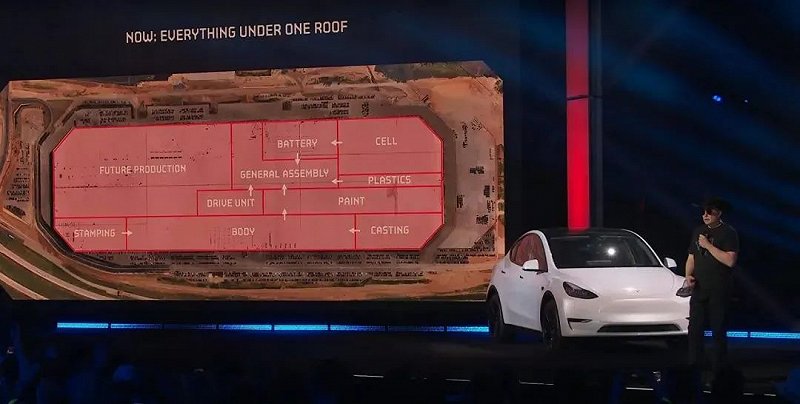

到了2022年4月特斯拉投产的得州工厂,冲焊涂总的流水线模式得到进一步突破,整车和原材料在生产线上的流转更加顺滑。比如说,从电池生产到最终组装没有物流,一切都在一个屋檐下。

不同时期的特斯拉工厂,布局经历了零散到集中再到高度集成,这大大加强了各车间之间协同的效率。背后目标很明确,加速推进特斯拉的产能。

特斯拉得州工厂俯瞰图

此外,在特斯拉的速度中,还藏着“四小时朋友圈”小秘密。比如,目前已经进入特斯拉上海工厂供应链的主要零部件厂商,大部分坐落在在上海工厂500公里范围内,俗称江浙沪“包邮区”。业内评价,这种模式重现了10年前iPhone4对国内整个手机产业链升级。

2、技术创新降低成本

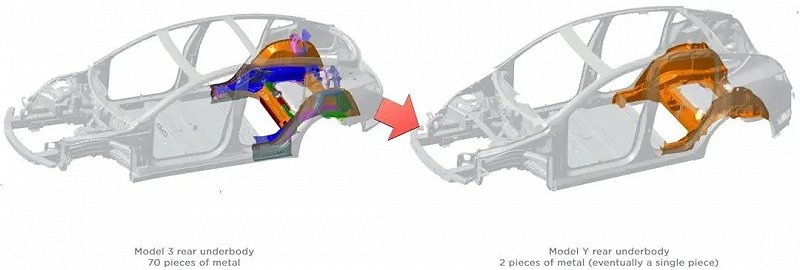

特斯拉工厂的背后有三大关键技术推进:4680电池、结构式电池组(CTC)及一体式压铸前车身。

一年半前,特斯拉将一体化压铸概念引入国内。彼时,一台重达410吨巨型机器“轰隆”的一声,原来由70多个零件冲压、焊接而成的Model Y后车架,在不到2分钟内被一体压铸成型成一个零部件,从而摊薄制造成本。

图源:特斯拉官方

在特斯拉的引领下,国内多家车企都开始引入一体化压铸概念,包括蔚来、高合、小米、理想,赛力斯等车企,但目前仍未有一家学习到其中的“精髓”。

“一体化压铸是个烫手山芋,产品良品率太低,产能很难上去。”一位蔚来内部工程师在与车市物语沟通时称,“至于降低成本,更是一个伪命题。”

尽管一体化压铸并未在国内跑通,但不影响特斯拉的下一步计划。据悉,除了车架后底板,未来特斯拉还会用一体化铸造工艺生产前底板、电池壳等部件。

在马斯克的宣传下,如果这些能够实现,将可以替代原来的370多个零部件,实现整车减重10%,续航提升14%,同时降低生产成本、大幅加快生产节拍。在美国得州工厂,特斯拉已经开始生产一体成型的前底板,电池包也可与车身前后部一体化成型。

图源:特斯拉官方

3、独特的“垂直采购体系”供应链

除了创造出一套生产流程,特斯拉还自己生产电池、自研系统和芯片,并且有可能向产业链上游继续拓展。

因为传统Tier 1难以提供定制化的、满足需求的产品,特斯拉通常会与Tier 2直接接触,与其共同研发或者让其代工自研产品。

自研背后是因为特斯拉刚进入智能电动汽车行业时,市场上没有那么多稳定的外包服务者,作为引领者,特斯拉的策略是深入参与到前端设计、中端制造、后端营销和服务,以及硬件软件领域,便于协同控制。

马斯克认为,垂直整合过程成为一种资产,使特斯拉能够更好理解供应链和造车所需,由此设计出零件更少、成本更低,性能更高,更易于集成的车。

图源:特斯拉官方

“中国造车新势力需要做的事情仍有很多。如果不能形成完整产业链,我觉得走不远。谁拥有全产业链的控制力,谁就可能走得更远,”一位行业分析师对车市物语称。

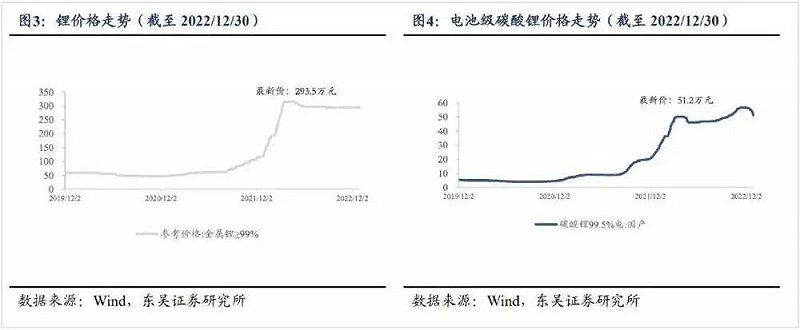

比如在电池原材料领域,特斯拉就有掌控能力。众所周知,钴、锂和镍是正极生产的关键原材料,约占电池总成本的三分之一。在这条产业链中,会有很多不同公司参与其中,但特斯拉的做法是直接跳过它们,直接和矿场合作。2021 年,特斯拉就直接从9家采矿和化工公司采购氢氧化锂、钴和镍。

特斯拉会根据原材料成本灵活定价。年初的这次降价,背后有一部分原因也是原材料锂价结束了高增长态势,出现了降价拐点。

摩根士丹利分析师 Adam Jonas 曾这样评价特斯拉:“在供应链方面,特斯拉处于独特地位。更准确地说,特斯拉在处理这些以及其他问题方面比其他对手领先5到10年。”

4、信奉“极致简化”

马斯克信奉“极致简化”和降成本策略,在电池续航里程、充电功率,以及智能座舱方面并没有投入太多精力。

对比国内近期扎堆上市的众多电动汽车,理想L9、蔚来ES7、小鹏G9、阿维塔11,都有“堆料”玩到了新高度,屏幕越来越多,越来越大,对于成本过高的激光雷达,在数量上也开启了“军备竞赛”。上汽旗下的高端新能源品牌飞凡汽车推出的首款旗舰车型飞凡R7,在前几天上市时甚至自诩智舱界“屏霸”、智驾界“卷王”。

回看特斯拉,车内只有一块中控大屏,通过人机交互系统,触屏、声音甚至是手势控制,提供多种功能。不过在不少中国消费者眼里,会将特斯拉内饰戏称为“毛坯房”。

有观点认为,“极致简化”下的产品布局给特斯拉的销量增长带来诟病。目前特斯拉在全球只有4款车型在售,截至2022年Q3,Model 3和Model Y两款车型的销量占比已高达94.5%。

相比采取“车海战术”的企业,特斯拉的产品线确实较为薄弱。在功能丰富性方面,特斯拉亦不及中国车企。但剖析来看,“薄弱”的背后更容易规模化。

从特斯拉的历史看,10万辆/季度是其盈利时间节点,但有更多动力形式或车款的新能源车企,想要盈利的规模线,或许10万辆/季度还远远不够。

特斯拉2022年未推出任何新车,主要是全球交付压力较大制约了新车型的推出。2023年Model 3将迎来改款,在加州和上海工厂率先投产,预计2023年第三季度投产。全新车型电动皮卡Cybertruck的生产已进入设备调试环节,预计于2023年中投产。此外,Model系列全新入门级车型在研发中,中低端市场也会得到开拓。

写在最后

一位国有汽车集团高管如此评价,“特斯拉在自动驾驶、车辆制造各方面都具备明显的成本优势。我不认为特斯拉有特别值得担心的地方,相反,特斯拉已经从堆技术指标进入了比拼规模经济性的阶段,就像赛跑领先了一个身位。”

2022年3月,马斯克称正在创作《秘密宏图》(Master Plan)第三章,内容是关于极致规模。在马斯克的蓝图中,销量年均增长50%,至2030年达到2000万辆,是目前全球最大汽车企业丰田体量的2倍。

要达成这样的野望,背后需要匹配巨大的产量。而有了更大的产量,就能持续降低生产成本;有了更低的成本,就可以把市场价格压得更低。特斯拉通过这一套飞轮效应,不断地循环打造自己的竞争力。

因此,特斯拉一定还会在产能达到一个级别后,采取降价模式实现销售和产品的平衡。何况特斯拉的工厂已出现了明显库存,订单不足带来的连锁效应是,工厂产能无法充分释放。

“2023年将会是一场相当严重的经济衰退。在我看来,严重程度将与2009年相当。”马斯克近日对特斯拉的需求问题进行了回应。在这种背景下,特斯拉的选择是:第一,增加销量,调低价格;第二,以较低的速度增长,保持稳定。

在成熟市场中,消费者不会关心车企的成本,他们更关心的是产品价格。虽然降价会对老车主造成伤害,特别是年底为了赶最后一波国补的用户,短短几日内直接损失数万,但对于特斯拉的新用户和潜在用户来说,会不会心动和微笑?

过去几年,中国市场和特斯拉属于相互成就。等到三五年后,当中国新能源汽车的销量是现在翻倍,甚至是好多倍时,或许也就没有人会再惦记特斯拉降价这件事。