文|天下美商

在医美领域,有着“医美三剑客”之称的爱美客、华熙生物和昊海生科可谓是家喻户晓,究其原因,在于高“暴利”使他们成为“香饽饽”。

“医美三剑客”的高毛利惹人注目,据其年报,2020年爱美客、华熙生物和昊海生科的销售毛利率分别为91.81%、81.41%、74.93%。哪怕是受疫情影响的2021年,爱美客、华熙生物和昊海生科的毛利率也分别达到了93.7%、78.07%、72.10%。

但是不可忽视的是,在股价方面,从去年7月至今,爱美客和华熙生物股价大跌,最大跌幅分别达到53%和67%,昊海生科最大跌幅更是超过78%。同期,爱美客和华熙生物市值分别缩水858亿元和975亿元,昊海生科市值蒸发约355亿元,“医美三剑客”市值总计蒸发超2100亿元。

股价下跌与市值缩水的后遗症在各家的三季报中一一显现出来。

2022年前三季度,华熙生物实现营业总收入43.2亿元,同比增长43.4%;实现归母净利润6.77亿元,同比增长21.99%。爱美客实现营业收入 14.89 亿元,同比增长 45.58%;实现归母净利润 9.92 亿元,同比增长 39.96%。昊海生科却是“医美三剑客”中唯一一家掉队的企业——前三季度实现营收15.83亿元,同比增长24.14%;但同期归母净利润实现1.62亿元,同比下滑47.91%,近乎腰斩。

然而值得注意的是,无论是净利润腰斩的昊海生科,还是收入仍实现两位数增长的华熙生物和爱美客,都呈现出业绩增长的疲态——2022年前三季度,华熙生物、爱美客和昊海生科的收入增速较2021年前三季度分别减少了45.26个百分点、74.71个百分点和18.75个百分点。

“医美三剑客”都在减速,为什么只有昊海生科掉队明显?“三剑客”还能重回“神坛”吗?01昊海生科早年频繁并购,现已出现弊端知识产权、专利和技术壁垒一直是医药产业链企业发展的最大掣肘,而昊海生科从成立开始,则一直通过“买买买”将掣肘甩到身后。

2007年,先后收购松江生物制药厂、上海其胜生物及上海利康瑞生物工程有限公司。依靠收购上海本地果子控股的生物材料及制药企业,昊海生科成功切入玻尿酸、医用几丁糖及透明质酸钠凝胶等领域。

2015年,昊海生科在港交所主板上市,随后收购深圳新产业、河南宇宙、珠海艾格及Aaren Scientific、Contamac等6家眼科人工晶状体相关公司,眼科板块得以快速扩大。

去年,昊海生科收购亨泰视觉、厦门南鹏,获得两款OK镜大陆地区独家经销权。并且收购欧华美科63.64%的股权,进军医美设备领域。通过自主研发与投资并购相结合的方式,昊海生科迅速形成四大板块业务,分别是眼科、骨科、整形美容与创面护理及防粘连止血。

在频繁并购下,昊海生科早年的业绩增长迅速,其营收规模从2010年的1.46亿元增长至2017年13.54亿元,复合增速达到45%。但是,自2017年以后,昊海生科的业绩增长总体放缓,营收规模基本维持在15亿左右。

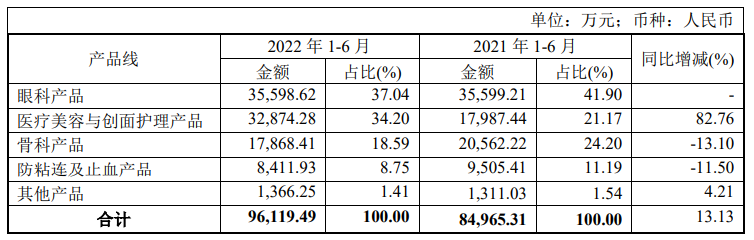

从营收构成来看,据昊海生科半年报,眼科产品占比37.04%,医疗美容与创面护理产品占比34.20%,骨科产品占比18.59%,防粘连及止血产品占比8.75%,其他产品产比1.41%。可以看出,昊海生科业务覆盖范围广泛,医美板块占比不到四成,2021年,昊海生科实现营收17.67亿元,而爱美客和华熙生物分别实现14.48亿元和49.48亿元,相较于爱美客与华熙生物专注聚焦于医美,昊海生科还略有差距。

来源:昊海生科2022年半年度报告

而且从盈利方面来看,昊海生科整体毛利率连年下降,从2016年的83.56%下滑至2021年的72.1%,眼科和骨科业务毛利率基本稳定在60%和80%以上。医美业务的毛利率下滑幅度更严重,从2017年的91.43%下降到2021年的77.4%。

究其原因,去年昊海生科收购的欧华美科于2021年9月并表后,欧华美科及其子公司的账面存货在合并报表中的销售毛利率为零,拉低整体毛利率约1.26pct。

2022年前三季度,昊海生科期间费用为8.85亿元,较上年同期增加2.39亿元;期间费用率为55.92%,较上年同期上升5.27个百分点。在高费用的压力下,昊海生科连年下降的净利率无疑又给了一次暴击:从2016年的36.07%下降至2020年的16.99%。据2022年三季报,昊海生科归母净利润出现大幅下挫,仅实现1.63亿元,同比下滑47.91%。主要由于其公司及位于上海地区的3家主要生产型子公司生产受到3月至5月上海疫情的影响。02玻尿酸处境艰难,海薇海魅双姐妹难以“力挽狂澜”

自医美市场兴盛以来,在很长的一段时间里,中国医美市场主要依赖进口玻尿酸产品。据弗若斯特沙利文数据,2017-2018年,中国医疗玻尿酸终端市场销售额排名前四的企业分别为韩国LG Life、美国艾尔建、瑞典Q-Med AB和韩国艾莉薇,共占据超过70%的市场份额。到2019年时,国产品牌市场份额才有所增长,但排名前三的本土企业,三剑客加起来的市场份额依旧不足30%。

直到近几年,越来越多的企业通过自研、代理、并购等方式,争相涌入玻尿酸赛道,才缓解了市场份额不足的局面。截至2022年上半年,已有超过60块玻尿酸注射剂产品获批。

昊海生科的第一代玻尿酸产品“海薇”,是国内首个获得国家药监局批准的单相交联注射用透明质酸钠凝胶,定位大众普及入门型,终端价格在500-1000元之间。随后主打中高端的第二代玻尿酸产品“姣兰”和主打高端第三代产品“海魅”分别于2017年和2020年上市。

来源:昊海生科官网

第一代“海薇”获批时间较早,但其劣势也较为明显,据药监局公示的相关数据,昊海生科的第一代玻尿酸产品“海薇”玻尿酸浓度较低,而且交联比稍高,游离的玻尿酸含量较高,前期会被较快吸收,交联剂使用的是有毒性的DVS,而其他品牌均使用BDDE。此外,当国内玻尿酸行业涌入较多中小型企业后,低端产品同质化严重,海薇在2018 年下半年开始遭遇同类产品的价格竞争。昊海生科也在后来下调了“海薇”的销售价格,但由于海薇在玻尿酸产品里的收入占比较高,下调价格在一定程度上对公司的盈利能力造成了负面影响。

昊海生科的玻尿酸产品“海魅”的处境可能相对较好一些。“海魅”定位于高端层级,对标于竞品乔雅登。

从技术层面来看,乔雅登的交联处理采用了Hylacross专利技术,产生单相不含颗粒的均质透明质酸凝胶,增强了玻尿酸的延展性和持效性,比同体积的其他注射型玻尿酸多出35%的交联键,同时也是首个被美国FDA批准疗效可维持长达18个月的玻尿酸。海魅是国内首款线性交联无颗粒均相透明质酸,具有无颗粒化及高内聚性的特点,维持时间约为1到2年。

从价格方面来看,0.8ml的乔雅登单价处于8000-13000元区间,而海魅单价约为8800元/ml。从技术层面上看,海魅与乔雅登不存在明显差距,但价格整体上略低于乔雅登。

据昊海生科2022年三季报,营业收入较上年同期增加45.14%,其中医美产品线的第三代海魅玻尿酸收入增长较多成为部分主要因素。然而随着国内玻尿酸市场的竞争加剧,海魅玻尿酸能否撑起昊海生科营收的一片天还有待考量。03“三剑客”焦虑未减,外部选手“火上浇油”

面对业绩增长的疲态,“三剑客”开始布局其他赛道以分散焦虑。

爱美客从去年开始加码肉毒毒素赛道,先是以34亿元买下了韩国肉毒素公司,又对韩国医美公司Huons Bio进行增资,合作研发并引进肉毒素产品。根据新氧数据研究院《2022年中国注射类医美行业分析报告》,截至2021年注射类医美消费中玻尿酸占比43%,肉毒素占比52.9%。但想要吞下肉毒素市场这块大蛋糕并不容易,虽然国内公司大多以代理的方式直接切入肉毒素赛道,但是通过NMPA审批所需要的时间仍需要5年以上。爱美客与韩国Huons的合作始于2018年,旗下肉毒素产品Hutox上市预计在2024年,到2025年才能开始大规模商业化。

华熙生物从2015年就开始进军功能性护肤市场,但该赛道的竞争比玻尿酸更为激烈,为新品上市大力营销的投入也越来越大。2019-2021年,华熙生物的销售费用分别为5.21亿元、10.99亿元和24.36亿元,每年都以翻倍的速度增长。2022年上半年,该公司销售费用同比增长54.68%至13.87亿元。此外,华熙生物还陆续推出了玻尿酸水品牌水肌泉、护发和母婴产品,以及玻尿酸高端宠物粮,但被市场质疑是“智商税”。

今年4月,华熙生物以2.33亿元收购胶原蛋白企业北京益而康生物工程有限公司51%的股权,以切入胶原蛋白赛道。而就在本月4日,主要产品为重组胶原蛋白的巨子生物于香港上市,是除锦波生物和创尔生物外的国内第三家胶原蛋白上市公司。群狼环伺,华熙生物在胶原蛋白赛道的未来还需要进一步考量。

昊海生科从去年开始加大力度布局光电器械,今年上半年,欧美华科旗下射频与激光设备产品创收1.44亿元,贡献了昊海生科医美板块44%的收入。

但从现实来看,外资品牌已占据国内主流市场,国产品牌的技术短时间内难以启迪。此外,光电设备的毛利率远低于针剂产品,昊海生科也在半年报中表示,与欧华美科并表,拉低了集团整体约3.02%的毛利率。

来源:昊海生科2022年半年度报告

这边“三剑客”焦虑未减,许多外部选手却纷纷闯入医美,开始“火上浇油”。

作为注射用泮托拉唑钠等仿制药制造企业,华东医药早在2018年就通过收购方式布局医美赛道,而与爱美客旗下的“濡白天使”同样具备填充功能、2021年8月上市的伊妍仕(俗称“少女针”)为其2022年前三季度带来4.40亿元收入,同期整体医美板块实现了13.70亿元收入,同比增长113.70%。

三季报显示,华东医药还在推进透明质酸的面部填充剂、面部皮肤管理仪器等医美产品的临床试验或申报注册。

与此同时,四环医药则在2022年10月分拆负责创新药业务的轩竹生物科技股份有限公司至科创板上市,欲将更多精力放在医美业务上,并已和合成生物学企业合作切入医美上游的材料领域,押注能被用于刺激胶原蛋白重生的PHA再生材料等。

面对愈发“热闹”的医美赛道,“三剑客”的焦虑能否缓解,昊海生科能否重回巅峰,显然更需要时间的考验。