文|美商研究 十一

编辑 | 当归

美商研究院调研数据显示,2022年1-2月,30家医美机构月平均客流量下降;对比2021年,30家医美机构1-2月比2021年第四季度月平均收入明显下降,线上比例1-2月比2021年明显下降……“要不要卖掉诊所?”“要不要转行谋生?”成为不少医美机构从业者的心声。

但相关数据显示,预计到2023年医美市场规模将达到3115亿。

一面是面对疫情医美机构的生存困境,一面是机构对医美未来市场规模的看好。

这两种可能会长期并存的情况,将直接影响疫情市场复苏后,医美行业的市场样貌和布局。

医美消费新增长趋势是什么?厂商和机构应当如何重新布局?天下美商从这次美沃斯大会中一探究竟。

比轻医美更重要的轻医美的服务体验

疫情之后,轻医美毋庸置疑成为医美消费的新趋势。

天下美商发现,疫情之前,主流机构、大型医美机构营收中 70% 甚至 80 %是手术项目贡献的。疫情之后,轻医美项目占据医美机构整体收入的60%-80%。轻医美的体量,在过去两年经历了飞速增长。相关数据显示,2022年中国轻医美市场用户规模相比2020年增长了20.59%。

具体而言,美沃斯期间,美商研究院发布的2022年6月医美消费榜单中,前十名的项目里仅有两个项目为手术类项目,即双眼皮项目,排名第六;以及吸脂项目,排名第八;其余8个项目均为轻医美项目,依次为:玻尿酸、注射瘦脸、美白嫩肤、紧致抗衰、保湿补水、祛斑去色素、祛疤痕痘印和激光脱毛。

从这份榜单看出,当下抗衰、填充、补水美白以及美体塑形是消费者主流医美需求,而轻医美项目能很好地贴合这些需求,且价格便宜,具有极高的性价比。

美商研究院6月项目榜单

轻医美的新消费趋势带动轻医美项目成为机构的主要营收来源。当下,轻医美项目占据医美机构整体项目的60%-80%。

值得一提的是,注射类项目成为各种轻医美项目中的“顶流”。根据美商研究院相关数据分析,在更加细化的三级医美项目前十榜单中,光子嫩肤最受求美者欢迎,占据第一位。其余九个项目,均与针剂填充、注射有关。

另外,根据国际美容整形外科学会(ISAPS, International Society of Aesthetic Plastic Surgery)发布的数据显示,在全球整形市场排前十大的整形国家的数据中显示,肉毒毒素类占非手术类治疗总量的39,9%位居第一,玻尿酸注射占比26.1%位列第二。

轻医美消费趋势,尤其是激光类、注射类、水光类项目的火爆,拉动了相关产品销量的增长,玻尿酸、肉毒毒素成为新的医美产品消费趋势。

此次美商研究院公布的品牌榜单中,当下,最受消费者关注的十个品牌中,除排名首位的衡力以及排名第七的乐提葆为肉毒素品牌外,其余八位均为玻尿酸品牌。

美商研究院6月品牌榜单

这种消费趋势,驱动玻尿酸、肉毒素细分赛道,成为医美行业最赚钱的领域,更有很多厂商在此领域创造了大量的财富神话。

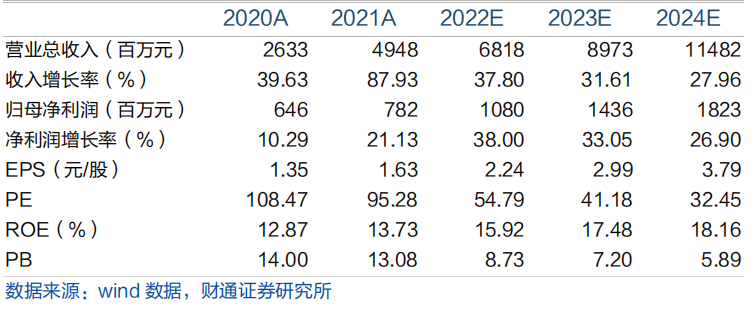

如爱美客,凭借着玻尿酸“嗨体”实现2021年收入14.18亿元,同比增长104.13%,毛利率高达93.7%,超过贵州茅台,一举获得“医美茅”的称号;而华熙生物,则借着在玻尿酸全产业链中建立起来的龙头地位,在2021年实现全年营收49.48亿元,实现归母净利润7.82亿元,在疫情持续影响下仍实现了21.13%的增长。

华熙生物盈利预测

更有不少新入局上游的厂商,都想在玻尿酸、肉毒毒素市场中分一杯羹。

除了消费内容上的新变化,新消费趋势还体现在消费者的消费方式和消费习惯上的变化——消费者越来越重视服务质量,尤其是轻医美项目的服务质量。

在此次美沃斯数智领袖论坛上,新氧科技资深副总裁蔡睿认为:“医美是消费医疗,不是严肃医疗。严肃医疗是刚需,而医美并非刚需,更多偏向生活服务。所以,医美一定绕不开‘服务’两个字。”

据蔡睿的介绍,新氧数据显示,由于医美行业负面新闻频发,求美者在平台中,产品购买犹豫时间越来越长,更谨慎服务选择。其中,求美者在选择购买项目之前,最在意的几个问题是,安全性保障、医生及机构的资质、机构的口碑以及材料和仪器是否是正品。

除求美者更关注的机构资质问题外,蔡睿在会上总结了求美者投诉最多,最反感的服务上的问题。

首先,“服务货不对板”是求美者在新氧平台对机构投诉最多的问题,并且,13% 的机构都出现了这个投诉,而且这个投诉量居高不下。更重要的是,被投诉“货不对板”的机构,其复购率只有9%。是机构尤其要注重的问题。

其次,“等待时间过长”也是求美者对机构非常反感的问题,尤其是在以时间短、效率高为主要特征的轻医美项目中,项目前等待时间过长更让求美者难以忍受。在新氧平台中,该问题投诉率为6%,仅次于“服务货不对板”。

此外,蔡睿强调,在线上咨询中,大部分求美者更青睐在消息恢复速度快、效率高的机构页面下单,当求美者在咨询方面的要求被更好地满足并获得良好服务体验时,求美者更容易通过平台下单机构的相关项目。

最后,“恶意升单”投诉问题排名第三,也是求美者比较注重的服务性问题。蔡睿提醒道“如果这三个点里面,但凡同时出现两个问题,基本上,这个用户永远都不会再来这家机构,连线上的商品都不看,就是这么极端。”

可见,求美者越来越重视轻医消费中的服务体验。蔡睿表示:“以求美者为中心,提供优质的服务,能够大幅提高机构复购率和升单率。好服务或将成为市场万变下的‘唯一解法’。”

现场专家亲授医美选品“招数”

轻医美消费时代的到来让一些玻尿酸、肉毒毒素厂商赚得盆满钵满,而对于某些医美机构来说,则被迫进行轻医美项目品类重新布局,一些在这次重新布局中,转型困难,遭遇了严重的营收问题。迎合行业风向,增加营收的第一步,是要扭转疫情下造成的经营困局。

这种困局更多体现在一些大型医美机构上,这些大型机构营收通常以利润率更高的手术类项目为主,在轻医美浪潮下冲击下,轻医美虽有较高的复购率,但利润率低,无法撑起大型机构的体量,使这些机构转型吃力。这些大型机构通过机构拓展项目品类,全面发展,增加营收面,尤其重视口腔科的建设和宣传,迎合新政策下的流量供给点,努力扭转营收。

某大型医美机构在接受天下美商采访时介绍:“口腔科相比其他手术类项目,不受广告法的监管,形成了一种洼地优势……通过增大营收面,重视口腔科的建设和宣传,我们的营收相比不景气的时候有了一到两倍的增长。”

原本就拥有轻医美布局的一些小型机构则在轻医美上过渡顺利,并根据求美者的需求,调整主打品类项目,并且专精优势项目,形成特色化的项目服务。提及在调整小型机构迎合趋势,调整品类项目上的经验,深圳香蜜丽格院长黎京雄在接受天下美商采访时介绍,香蜜丽格迎合当下求美者抗衰需求的风向,重新调整了优势项目——以欧洲之星为核心,加入了一些热玛吉、超声炮、超速、瑞拉提等,形成以抗衰为主的重点项目,满足求美者在抗衰方面的多样需求。

未来,随着行业竞争愈发激烈、合规化发展以及买方市场效应越来越明显,机构项目品类发展将会越来越精细化、专精化,甚至细致到专门的消费项目对应专门的消费者。这种趋向要求医美机构专精某一类项目,在某一项目上做出自己的特色和优势,注重私域流量运营和服务,在此同时,减小机构规模和体量。

未来的医美市场,属于专业性极强,小而美的机构,其专业性、针对性的项目能增强复购率和消费者黏性,增强效益;体量小则能够减少成本,增强机构应对“黑天鹅”风险的能力。

机构在选品上,也要考虑到求美者的新消费需求。

中整协采购与供应分会副会长马东升在美沃斯大会数智领袖论坛中,着重介绍了机构,尤其是中小型机构应当如何进行选品和项目布局——“在产品过溢时代,机构应当以消费者需求为中心,选取既满足机构经营需求又符合产品科学的选品逻辑。”

马东升副会长认为,机构在选品时,首先注重产品的合规性和安全性,这是最基本的要求;其次,要考虑产品的品牌力,选择求美者所认可的品牌产品,才能迎合求美者的需求;再者,要考虑产品的培训能力和控价能力,保证机构的利益和长远发展。“好产品需要学术能力和品牌能力并重”。

中整协采购与供应分会副会长马东升

并且,马东升副会长结合当下求美者的主流需求,为中小机构提出了搭建产品线的建议,即将水光针以及基础光电项目打造为机构的获客产品,该产品项目利润极低;其次,将皮肤维养产品以及肉毒毒素等注射类项目作为客基产品,通过增强复购率实现较好的营收。

在求美者需求视角看选品的基础上,还要根据不同客户不同周期的需求进行品相选择和设计。使用“分层、分群、分阶段”的三分法,通过消费者的消费能力、消费取消和消费心智阶段三个指标,更加细致的绘制用户画像,更好的帮助机构旋凿适合自己的求美者产品。

马东升副会长尤其强调,“要注重产品的核心交付能力。”选择购买性能稳定的产品,并在此基础上提供效果良好,求美者满意度高的项目,并形成自己的特色化服务,才能打造机构良好的交付能力,更能成功提高求美者的复购率,提高机构营收。

眼下,品牌力强还注重培训,且合规、安全、性能稳定的产品众多,尤其是艾尔建旗下的乔雅登品牌,注重C端教育的同时,建立乔雅登注册医生榜单,着重B端培训,为医生提供学术交流平台,成为众多机构的不二之选,其营销模式也被业界众多品牌纷纷效仿。

紧跟行业趋势,好产品更需提前布局

联合丽格医疗美容集团董事长李滨认为:“轻医美是一个产品驱动的市场,这是轻医美的一个典型的特征,好产品会促进相应市场的快速增长。”最前沿,最能贴合求美者未来需求的产品才能代表轻医美的未来,也值得机构提前布局。再生医美或许给出了答案。

随着填充市场的不断发展,求美者对于改善内源性衰老、唤醒自我再生能力有了更大的需求。再生材料的应用将成为市场趋势。江苏吴中副总裁、吴中美学首席战略官CSO张帅鑫在接受天下美商采访时表示:“再生医美是未来的方向。”

再生领域中,重组胶原蛋白类的产品在当下的应用最受瞩目,如巨子生物旗下的可复美医用敷料,采用重组人源胶原蛋白,拥有良好的修复和再生能力,借此,巨子生物实现净利润超8亿元,并赴港IPO;其次锦波生物“重组Ⅲ型人源化胶原蛋白冻干纤维”上市,是目前国内唯一获批的可注射重组Ⅲ型人源化胶原蛋白产品,有望在抗衰填充市场争夺一席之地。

而当下,最受行业看好的未来性材料便是外泌体,并且关注外泌体抗衰项目的求美者也越来越多,观望外泌体在抗老和修复领域有何亮眼表现。

这种趋势在此次参加美沃斯大会中也可见一斑,美沃斯参展商的外泌体企业有:阿尔汉娜外泌体、ME微粒方外泌体、奥本源外泌体、三和医疗旗下的奥永丽以及远想生物旗下的凝光系列等。关注这些展台的机构和求美者众多。

据奥永丽展台相关工作人员介绍,“千亿级再生医美市场红利浪潮已经到来。”大部分代理机构和C端都在观望外泌体风口,且临床医学应用已经进入试验阶段,可持续发展周期长。

不过,目前,外泌体的应用以水光针、微针等项目为主,其应用方式、科研进程以及市场化程度并不如玻尿酸、肉毒素甚至重组人源胶原蛋白成熟。

除却调整自身的品类项目,机构更要在项目实施的过程中,提供优质的服务。蔡睿在领袖论坛中根据医美平台相关数据分析结果总结经验,为机构提出了几点服务中的建议:

一,机构应当建立更快捷的服务响应机制,减少用户等待时间,其中包括线上咨询时间以及线下项目服务等待时间;

二,要保证使用的产品均为安全的正品,避免用户“踩雷”,产生“货不对板”的负面体验;

三,让消费体验透明化,明确服务标准,尤其是将线上价格透明化,明确药品品牌及剂量、明确仪器以及医生等级等,同时,线下服务也要透明化,保证服务流程标准不遗漏,治疗时间足量等,减少求美者的担心,甚至可以达到求美者体验超出预期的效果。

从这次美沃斯大会不难看出,在疫情行业复苏的紧要关口,厂商和机构只有了解下游消费者主导的行业新变化、掌握新风向,才能把握新机遇,收获更多时代和行业红利。