文|壹点财经

近日,北部湾财险发布了2022年二季度偿付能力报告,今年上半年保险业务收入17.25亿元,同比下降17.58%,净利润-1.06亿元,较上年同期提升34.16%。在76家公布偿付能力报告的非上市产险公司中,名列倒数第二。

综合成本率拖累业绩

偿付能力报告显示,二季度北部湾财险实现保险业务收入8.88亿元,较去年同期的10.45亿元,同比下降15.02%;净利润为-1.03亿元,同比上涨4.63%。在叠加一季度的数字后,净利润变成了-1.06亿元。

偿付能力方面,由于北部湾财险于4月12日发行2022年第一期资本补充债券,融资金额5.5亿元,二季度的核心偿付能力充足率为153.32%,下降19.82个百分点,综合偿付能力充足率为267.37%,比上季度上涨52.77个百分点。不过,在基本情形下,下季度预测数将会分别下降至130.96%及233.38%。

从盈利角度而言,综合成本率这一保险公司用来核算经营成本的核心数据不可忽视。包含公司运营、赔付等各项支出。综合成本率越低说明产险公司盈利能力越强。综合成本率为100%时,即代表收支相等,无承保盈利,亦无承保亏损。

数据显示,上半年财险行业综合成本率为97.3%,而偿付能力报告显示,北部湾财险的综合成本率107.38%,不仅高于行业平均水平,而且是越卖越亏的节奏。

盈利五年再陷亏损困境

在已经进入盈利期并连续五年盈利之后,2021年北部湾财险再现亏损局面。1.58亿元的成绩单,足以让北部湾财险挤进年度财险亏损榜前十。

数据显示,2016-2020年,北部湾财险实现净利润分别为0.45亿元、0.81亿元、1.0亿元、0.05亿元、1.06亿元。

有业内人士指出,北部湾财险陷入亏损原因可能是受车险综合改革的影响。财报数据显示,2016-2020年,北部湾财险商业险车险的收入分别为6.05亿元、8.99亿元、12.36亿元、12.60亿元、12.38亿元,又分别占保险业务收入合计的40.42%、43.91%、43.63%、40.81%、34.31%。

从占比上看,车险业务是北部湾财险的主要业务。2020年9月2日,中国银保监会发布了实施车险综合改革指导意见的通知。中国银保监会指出,我国车险经过多年的改革发展,取得了积极成效,但一些长期存在的深层次矛盾和问题仍然没有得到根本解决,高定价、高手续费、经营粗放、竞争失序、数据失真等问题比较突出,离高质量发展要求还有较大差距。为了更好维护消费者权益,实现车险高质量发展,中国银保监会制定了《关于实施车险综合改革的指导意见》,于2020年9月19日起开始施行。车险综合改革意见的提出,或是给北部湾保险的经营带来压力。

股东层面也存有隐忧

中国债券信息网公告显示,北部湾财险于4月12日发行2022年第一期资本补充债券,融资金额5.5亿元,融资期限5+5年,债券票面利率6.25%。

此外,北部湾财险股东层面也存有隐忧。目前,北部湾财险股东广西金融出质30000万股,鸿发投资出质30000万股,天成投资出质15000万股,平铝集团出质9000万股,总计质押股数为5.4亿股,占公司总股本的36%。

根据偿付能力报告显示,广西金融为北部湾财险的第一大股东,持股数量为30000万股,鸿发投资为第二大股东,持股数量为30000万股,天成投资为第五大股东,持股数量为15000万股,平铝集团为第六大股东,持股数量为9000万股。对照来看,上述股东所质押股权均为持有的全部股权。

值得注意的是,中国执行信息公开网显示,广西长江天成投资被南宁市兴宁区人民法院列为被执行人。

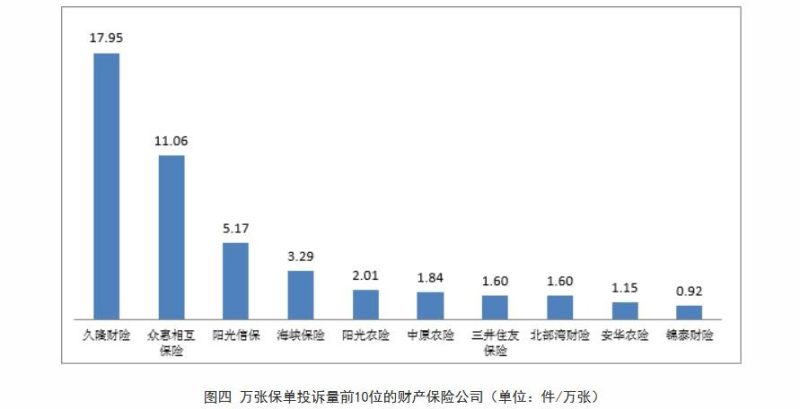

近日,中国银保监会消费者权益保护局发布《关于2022年第二季度保险消费投诉情况的通报》,通报了中国银保监会及其派出机构接收并转送的保险消费投诉情况,在万张保单投诉量排名中,北部湾财险以1.60件/万张上榜。