文|品牌数读

运动服饰是服饰行业的幸存者。

受疫情影响,亏损是上市服饰企业上半年的常态。在近期披露的诸家财报中,朗姿股份净利润同比减少90.09%、慕尚集团纯利同比减少约90%、美邦预计上半年亏损至少为6亿元、达芙妮上半年内集团净利润将大跌50%~70%……

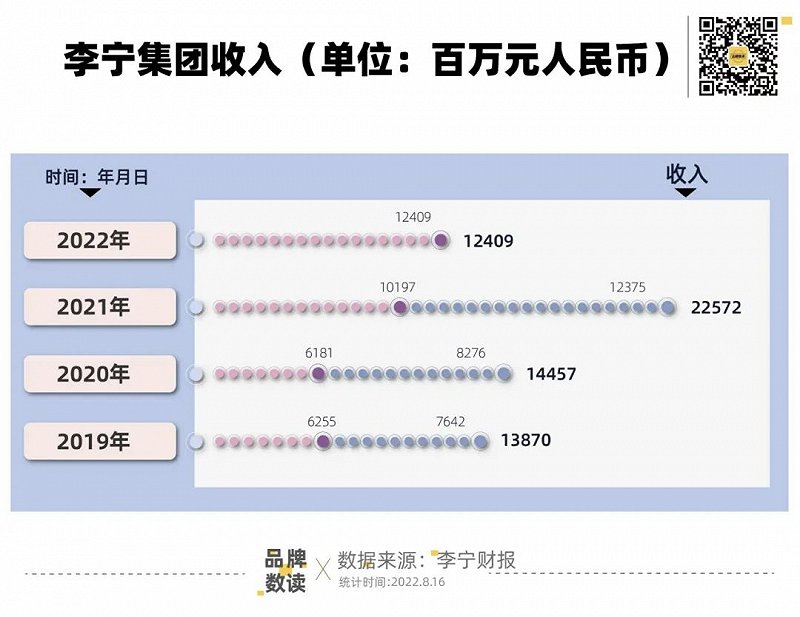

但运动服饰却显示出较强的弹性。8月12日,李宁发布2022年上半年中期报告。数据显示,李宁集团收入124.1亿元,同比上升21.7%;毛利62亿元,同比上升8.8%;经营利润26.4亿元,同比上升4.1%;经营利润率由24.9%下降至21.3 %;净利率由19.2%下降至17.6%;毛利率下降5.9个百分点至50.0%。

走出不同行情的是,耐克第四季财报大中华区销售额同比下降19%,连续三个季度出现负增长;阿迪达斯大中华区第二季度销售额下降35%,连续五个季度业绩下滑,低迷的市场环境下,李宁成为了幸运儿。

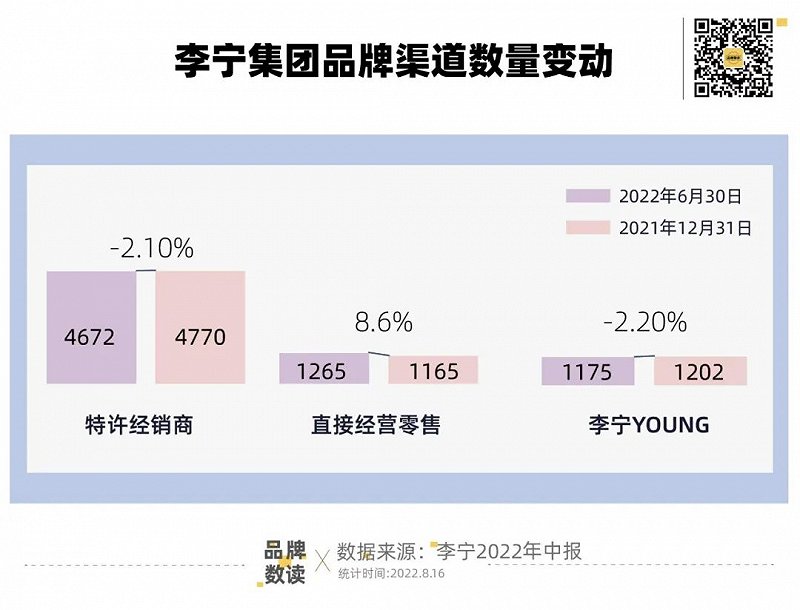

财报解释称,本期受上海、深圳等诸多大城市疫情的影响,以布局都市为主的直营渠道经营受到冲击,收入扩张步伐放缓,同比增长率为10.8%。

线下门店直接承担了疫情的影响,但新店给了李宁更多信心。李宁集团联席行政总裁钱炜在会上表示, 集团继续坚持商品和卖场效率为核心的业务策略,注重单店经营表现,新开店平价月店效约45万元,而店铺面积超300平方米的大店流水占比提升近10%。

开大店、优化低坪效门店、门店形象升级、聚焦购物中心,李宁希望在门店上的花式动作提升坪效,真正建立零售思维。李宁还在财报中透露,“拓展购物中心渠道及高效大店”。

在深化品牌和渠道转型之上,李宁旗下多个品牌扩张与优化并举,同时通过不同品牌、不同城市的搭配试验出更高效的门店和品牌的搭配模型。

千家购物中心门店,李宁断崖式领先

在“拓展购物中心及高坪效大店”的目标下,购物中心门店布局重要性凸显。

根据赢商大数据,在全国24城5万方以上购物中心中,李宁、中国李宁、高级运动时尚子品牌LI-NING 1990、高端时尚运动系列LNG及李宁YOUNG等多个品牌都是购物中心的座上宾。除李宁YONG外,李宁在购物中心共有1217个销售点。但在运动服饰品牌中,与NIKE 1434家、adidas 1591家尚有一定差距。

在购物中心千家门店中,品牌李宁门店数以985家断层式领先,中国李宁216家,LNG15家,LI-NING 1990 为5家。

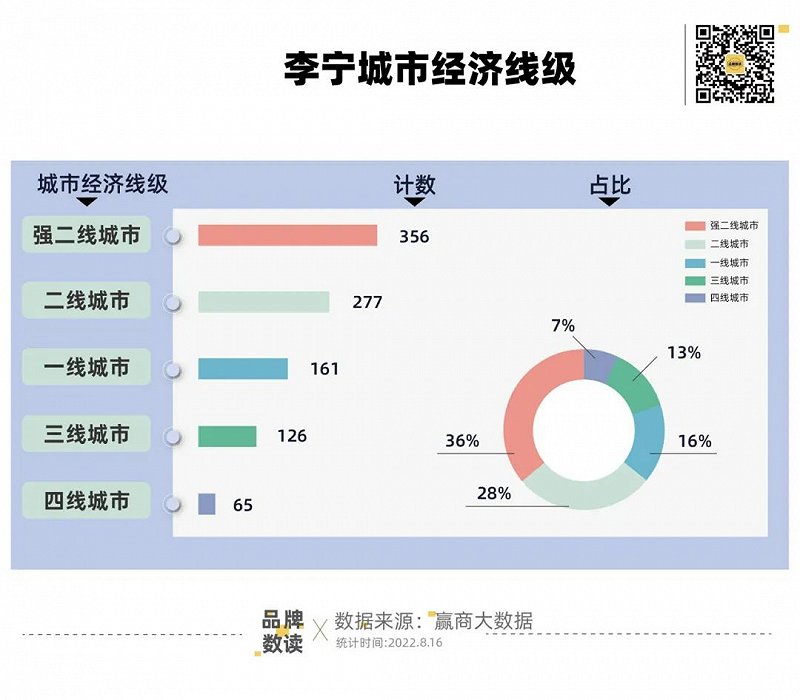

分品牌来看,品牌李宁在大众和中档购物中心中布局较多,大众购物中心304家,中档553家,中高档78家,高档24家。在城市选址上,凭借多年的积累,李宁的城市布局相对集中。赢商大数据显示,李宁购物中心门店前三的省份分别为广东116家、江苏113家和浙江58家。聚焦到购物中心的商圈类型上,品牌李宁更加偏爱成熟型(59%)、区域型(62%)商圈。

中国李宁“更贵”,不仅产品价位上提档,中国李宁的“贵”亦体现在购物中心的选址上。中国李宁所进驻的项目集中在中档及以上(中档56%,中高档28%,高档13%),在商圈偏好上,中国李宁进驻区域型(59%)、成熟型(81%)商圈为主,非商圈购物中心占比仅为7%。相较于主品牌李宁而言,中国李宁更加依赖商圈和购物中心带来的客流,商圈和购物中心的档次为中国李宁背书。

除了两大主品牌,高级运动时尚子品牌LI-NING 1990进入了加速拓展期。2021年11月北京侨福芳草地首店开业后,今年又官宣了杭州武林银泰(8月开业)和福州万象城(6月开业)两家门店。

高端时尚运动系列LNG的城市选址则较为分散,但整体上不偏离一线城市、强二线城市和二线城市,是李宁集团旗下对商圈成熟度倚重最高的子品牌,全国16家购物中心门店中13家位于成熟商圈。

品牌选址各有偏好,但在核心城市的搭配上,李宁也想尽可能发挥品牌间协同效应。

盘踞上北深,子品牌同场竞技

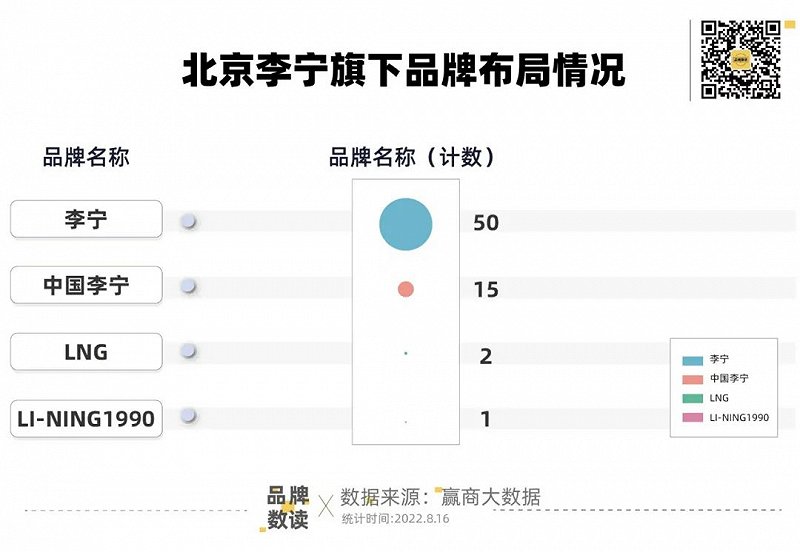

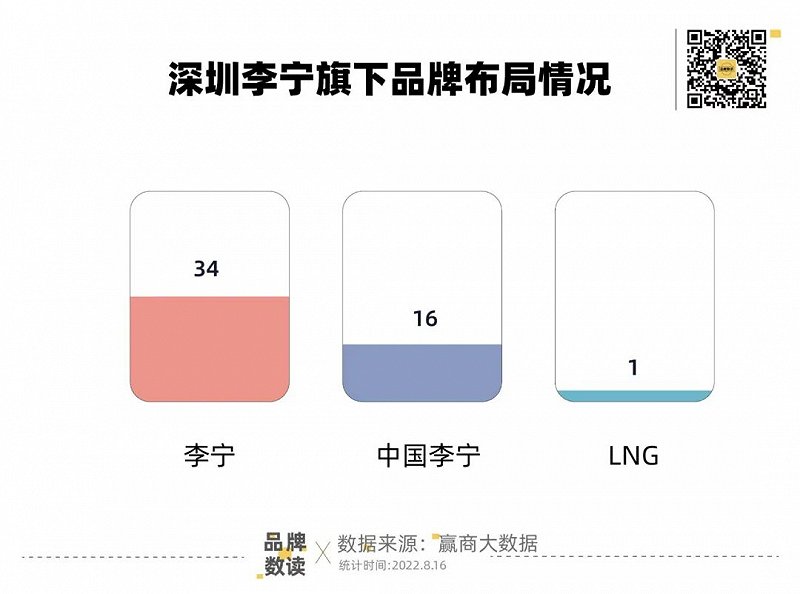

品牌数读比较发现,在城市选择上,上海、北京、深圳依然是李宁的战略腹地,包括旗下所有品牌购物中心门店数分别为78家、68家和51家。

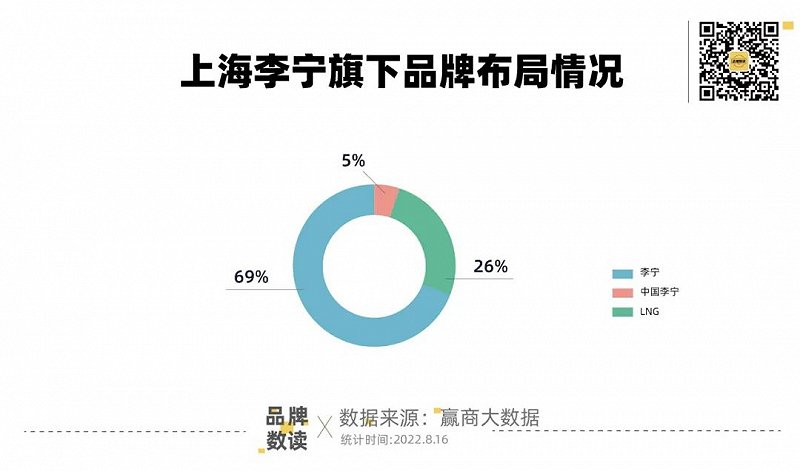

在上海,李宁的整体布局以成熟商圈为主,市级商圈和区域商圈搭配开店,但在一个商圈内的门店不会超过4家,说明在上海,李宁不仅服务于区域客群,也通过市级商圈的标杆门店提升影响力。门店数最多的是大宁商圈,共有3家李宁门店外加1个中国李宁门店,遍布商圈内4个商业体;南京西路商圈里,最大程度展现了李宁品牌的多样化,李宁进驻晶品购物中心,LNG和中国李宁进驻兴业太古汇,LNG和中国李宁均位于B1层;在徐家汇商圈,中国李宁分别进驻了上海美罗城和上海港汇恒隆广场,二者呈对角线分布。

在北京,李宁旗下品牌在商圈内密集程度与上海相差无几,但对于成熟商圈和区域商圈更加依赖,表明在北京,李宁想要借助成熟商圈影响力的同时,想通过在区域商圈的广撒网提升坪效。在门店数3家左右的商圈内,经常出现两个品牌在一个购物中心竞技的场面,龙湖北京长楹天街、北京APM和北京燕莎奥特莱斯购物中心均如此。最特殊情况则属北京荟聚西红门购物中心,在1层中国李宁、李宁、LNG三个品牌扎堆,这对定位和客群不完全相同的三个品牌来说并不是最优选。

深圳与北京、上海最大的不同是,商圈分布范围减少,但是在商圈内的品牌密度提升,宝安中心商圈内有5家门店,福田CBD商圈4家门店。商圈偏好上,李宁仍遵循了区域商圈和成熟商圈为主的选址逻辑。

虽然在上海、北京和深圳的标杆性购物中心中李宁同集团品牌同场竞技,但从全国范围来看,一个商圈1~2个门店才是李宁布局的常态,而这显然远未达到李宁认为的饱和状态。

根据财报,2022年李宁上半年新开店数量超过240家,单店平均面积达到320平米,其中平均月店效约45万元,新开店贡献收入1.95亿元。。

在新开的超千坪大店中,李宁在产品之上融入了更多文化和体验附加值。2022年5月,李宁厦门首家城市旗舰店开业,覆盖三层商业空间,面积超2000平米,店内设置有鼓浪屿风情的定制运动体验空间,布局了李宁公司旗下的咖啡品牌“宁咖啡” ,餐饮板块的加入有助于增加旗舰店的坪效;而中国李宁首家城市定制店强化门店社交属性,首次开设俱乐部主题VIP室,还会不定期举办会员专属WORKSHOP,增强门店和消费者的互动。

不仅加速拓展,李宁也注重拓展门店的健康,钱炜表示,李宁对店铺数量并没有执拗的 KPI 目标,更多以建设高效、可盈利、高质量店铺为拓展方向。除了不断加强加深高层级市场中核心大店建设之外,李宁也会在三四线城市关闭低效店,同时建立出能够在三四线城市中最有标志性、最具代表性的门店建设。

虽然李宁近两年大力气进行策略转型,但依赖批发起家的集团想要在短时间内转型也面临不少困难。好在,开大店给了李宁正向反馈,也成为服饰行业渠道转型的方向之一,斯凯奇在太仓物流中心的活动上曾表示,今年将继续开设大店。只不过,渠道只是转型的一个方面,大环境的快速变化仍在考验着李宁的运营能力。

参考文献:

20社:李宁的生意,也不好做了