文|品牌数读

美邦期待的新拐点,并没有到来。

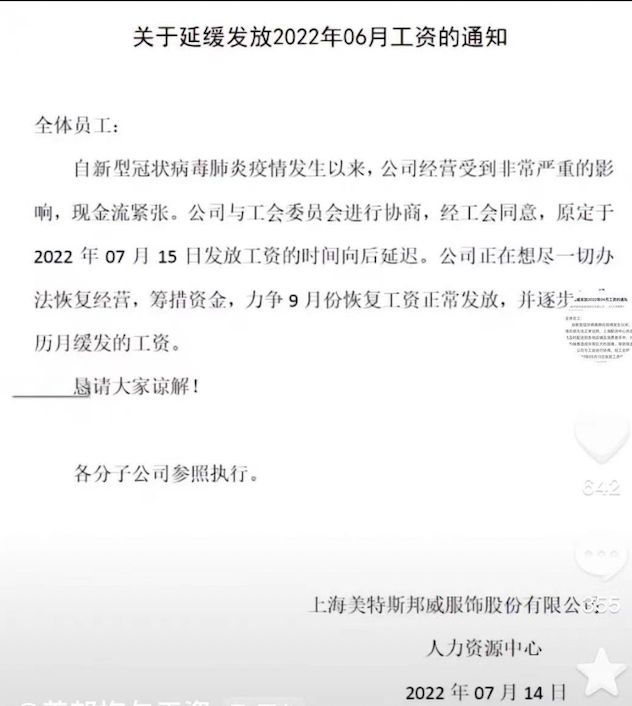

近日,有多名网友在微博、抖音等社交平台爆料称,美特斯邦威从3月开始拖欠员工工资,涉及上海、辽宁、天津等多地的分公司、子公司及关联机构。

期间,美特斯邦威多次发布延缓发放工资的通知。理由也从疫情对工资核算的影响变为了疫情对现金流的影响。长期的欠薪也消耗掉了在职者的信心和耐心,直到事件被暴露在大众视野面前。

有消费者不禁感慨:“当年在我的学生时代,美特斯邦威、森马、以纯可是服饰三巨头。”

而如今,美特斯邦威三年亏掉了21亿,市值蒸发9成,在2015到2021年间,只有2016年、2018年实现微利,其余时间都处于亏损状态。

当年的三巨头之一,究竟何以至此,又是否会步拉夏贝尔的后尘?

仅剩1600家门店

早在欠薪事件之前,美特斯邦威就在危机中进行着大规模的门店调整。

从2019到2021年,美特斯邦威的门店分别减少785家、683家和403家,共计1871家。截至2021年底,美特斯邦威的门店仅为1600家,其中直营130家,加盟1470家。不足2012年顶峰时期的三分之一,那时候美邦的门店数量高达5220家。

从2021年的财报数据来看,目前美邦直营店营业面积总计55,219平方米,平均单店营业面积为425平方米,2021年度平均单店营业收入415.18万元,平均年化坪效为8,649.76元/平方米/年。

“传统少淑女装,直营店,80-120平,120万以上才能盈利,但面积大虽然这个坪效可以盈利,但如果把集团管理运营成本和库存分摊算进去,就亏损了。”有行业人士对品牌数读说。

面对深交所对公司持续经营能力的问询,美邦服饰回复称,公司2021年营业收入继续大幅下降,主要由于公司历史高峰时对街面商圈店铺布局较为深入,收入业绩基本来自于传统街面商圈店铺,在形成家喻户晓的品牌影响力与行业标杆业绩的同时,也带来了渠道发展陷阱。

美邦服饰坦言,公司高峰时发展出来的传统渠道门店,受城市发展变迁及商圈转移影响,不再适应Z世代年轻消费者消费习惯变化。

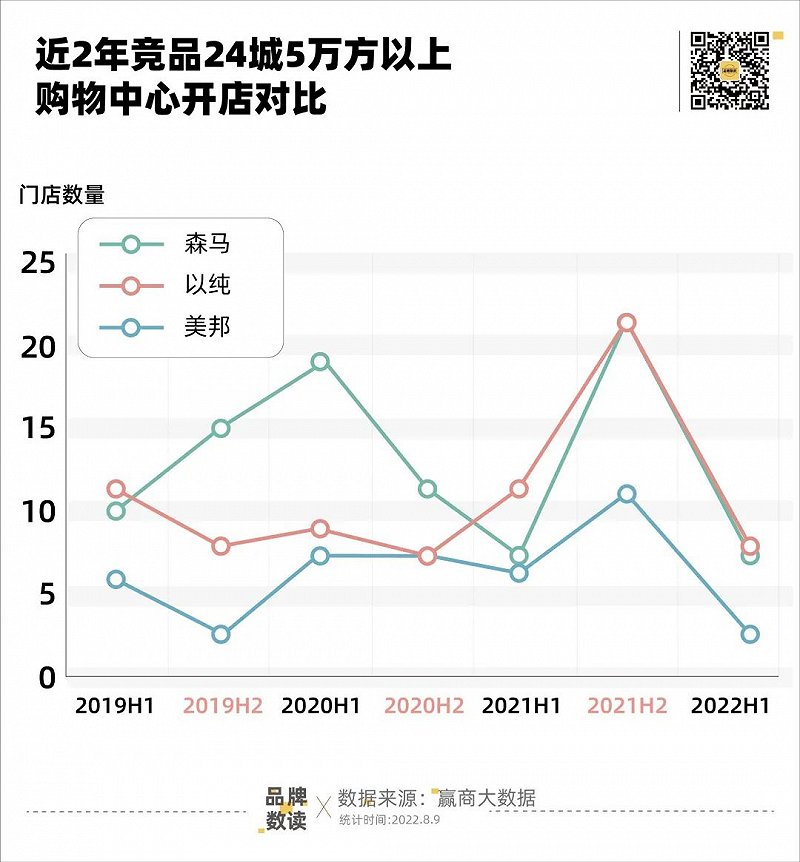

近些年,随着消费习惯的变化,服饰品牌都在纷纷布局购物中心渠道。但赢商大数据显示,目前美特斯邦威在24城5万方以上购物中心的门店数量为184家,而作为美邦服饰试水高端的重要品牌,MECITY的在24城5万方以上购物中心的门店数量也只有110家。相比之下,目前森马的数量为336家,以纯则为393家。

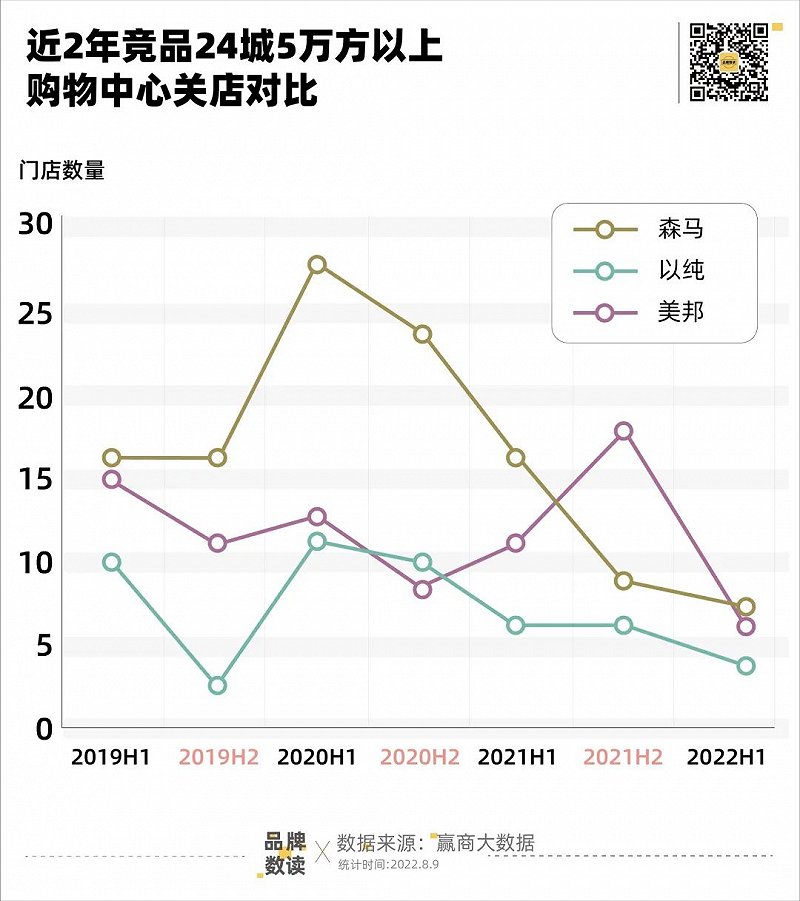

从近2年的开店数据来看,美特斯邦威在24城5万方以上的购物中心开店速度明显低于森马和以纯。在关店数量上则位于两者之间。

从实际收入来看,2021年,美邦服饰整体营收为26.39亿元,较2021年的38.19亿元下滑30.91%,同时,2021年,美邦服饰扣非净利润为-7.81亿,较2020年的-8.59亿上涨9.76%。

彼时,也有分析师认为,随着美邦对于门店的调整,2022年美邦的亏损情况会有所好转。

但根据不久前美邦服饰发布的2022年半年度业绩预告来看,情况并不理想。

今年上半年,美邦服饰预计上半年实现归母净利润为亏损6.2亿元~6.8亿元,较上年3893万元的亏损额进一步扩大1492.73%~1646.86%;扣非净利润为亏损6亿元~6.6亿元,较上年3.36亿元的亏损额进一步增长78.46%~96.30%。

美邦将亏损原因归结为受上海新冠疫情影响,公司位于上海浦东的物流总部约有2个月时间无法向全国线下门店及线上网购正常发货,致使公司营业收入及经营利润出现下滑。以及疫情期间部分加盟商绩效不佳,还款出现逾期及应收账款账龄变长,公司计提信用减值损失,对上半年净利润产生较大影响。

同时,美邦也指出,公司在本报告期内继续对不合理商圈直营店铺进行关闭,导致部分关店成本支出仍较高,一定程度上影响当期营业收入及净利润,但预计对未来业绩产生积极影响。

第二增长曲线难增长

但此次的欠薪事件,让美特斯邦威将问题最大化地暴露在了公众面前。

究其根本,美特斯邦威的核心问题在于两点:一是对于供应链的重视程度不够,导致整合能力较弱,这也是造成美邦高库存的根本。根据财报显示,美特斯邦威目前的存货周转天数为280天,存货数量超2100万件。二是无论在服装款式还是渠道上,美特斯邦威都未能很好地把握当下年轻人的偏好,不仅没有跟随以往的消费者成长,也没能抓住当下的年轻人。

美邦服饰也一直在努力寻找自身的第二生长曲线,但每一步,似乎都没有踩在点子上。

传统服饰不小的冲击来自于线上,尤其对平价品牌而言更是如此。也许是出于对自有平台的执念,相比天猫京东等电商平台,美邦更青睐于打造自己的线上平台。但这也再一次让美邦深陷泥潭。

2010年12月,美邦服饰上线了自建的电商平台邦购网,仅一年后就被美邦服饰剥离。2015年,美邦上线社区概念App“有范”,并冠名红极一时的综艺节目《奇葩说》,但巨额的营销费用并没有换来有范的快速增长,反而在2017年,停止运营。

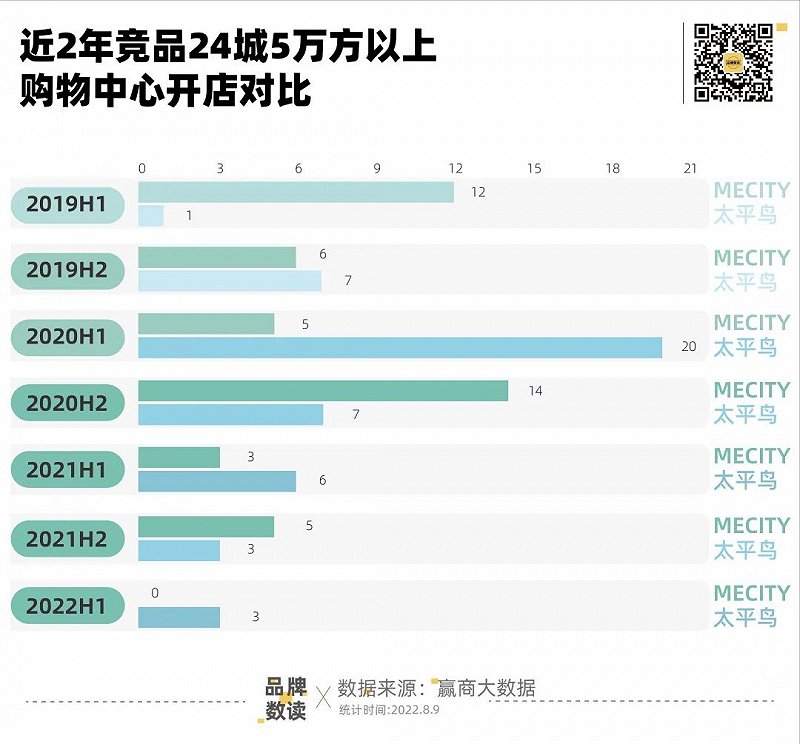

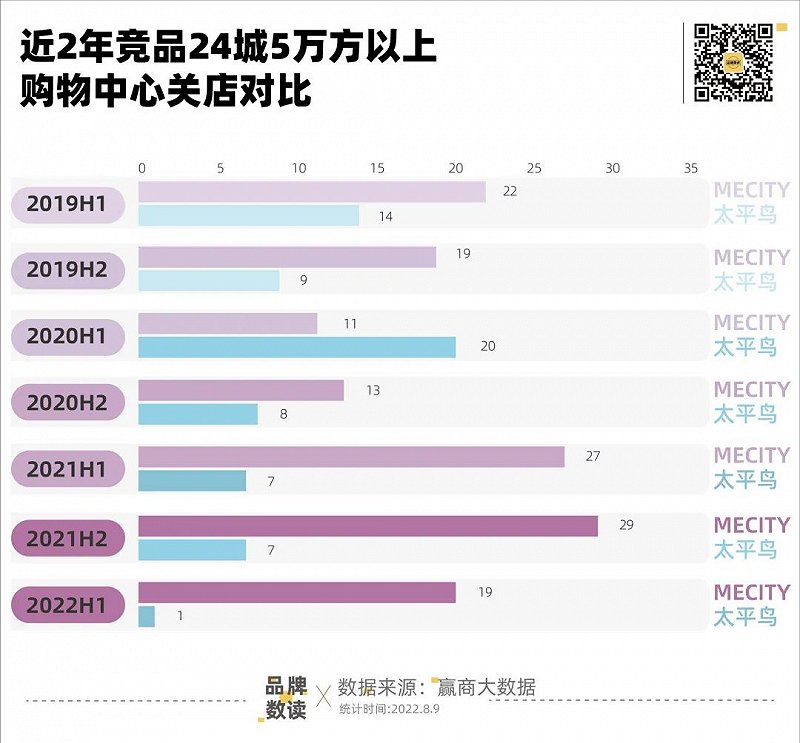

美邦在2008年推出的中高端品牌MECITY也曾被给予厚望。但近几年来,MECITY也频频关店,根据赢商大数据统计,目前MECITY在24城5万方以上购物中心的门店数据为110家,而和它定位类似的太平鸟,门店数量则为303家。

从开关店的数据来看,MECITY在购物中心的开店量略高于太平鸟,但关店量却远高于太平鸟。

或许是此前的定位始终无法让MECITY形成鲜明的差异化,2021年,MECITY对自身的形象进行了升级,价格带从169~1999元提升至299~3999元,同时,美邦服饰还表示希望用“新奢时尚”定位的MECITY进入轻奢赛道,与Jorya、Diamond Dazzle等品牌同场竞技。

但价位和定位背后,都需要强有力的设计能力和供应链能力来支撑,没有强有力的供应链支撑,MECITY想要走稳自身的轻奢定位,需要更强有力的支撑。

同时,美邦的童装线MECITYKIDS和MOOMOO都未能真正形成影响力。根据赢商大数据,目前,MECITYKIDS在24城5万方以上门店数量为44家,MOOMOO为65家,而森马旗下的童装品牌巴拉巴拉则有1134家。

那么,深陷危机,又后继乏力的美邦,真的会是下一个拉夏贝尔吗?

如何避免成为拉夏贝尔?

一个消费品牌的衰落,往往与消费者脱节有着密不可分的联系。

近些年来,不少品牌都通过和消费者对话,举办社群活动来拉近和消费者的关系,和消费者共创也成为不少品牌的理念。但反观美特斯邦威,“价格不算贵,质量不算差,款式真不行”这样的吐槽在微博上比比皆是。

而翻阅2021年财报可以发现,对于美邦服饰而言,他们对于品牌的营销仍旧停留在和热门IP联名,例如王者荣耀、迪士尼幸运奥斯华,飞天小女警以及迪士尼摇滚米奇等等,但如今,和IP联名已成为时尚潮流品牌的通用玩法,如何让IP更好地服务自身,才是其中关键。

在《赢商老朋友》关于IP迭代新玩法的讨论中,马克华菲副总裁袁雅芳提到,品牌进行IP联名,品牌首先要搞清楚自己是谁,要和谁在一起。其次是消费者是谁,他们的喜好,他们的精神所在,以及他们需要什么,然后再来满足这些,品牌既不能失去自己,也不能失去消费者,这才是其中根本。

近些年,森马则从自身特点出发,主打“舒适时尚”的品牌心智,同时,与行业知名咨询公司合作,深化柔性供应链变革,通过增加总部控货比例、优化终端买货结构、缩减首铺订单比重、新产品先小量测试,根据零售反馈追加后续订单等方式提升畅销款满足率和售罄率。

虽然从近期刚刚发布的业绩预告来看,森马预计上半年扣非净利润为1000万元~5000万元 ,较上年同期下降98.37%-91.85%,受疫情的影响不小,相比而言,当年的服饰三巨头,的确走出了不一样的路。

放眼行业,近些年服饰行业受疫情反复影响,消费习惯也在发生着新的变化。随着大批海外快时尚品牌败走中国,也不断提醒着国内的服饰品牌,只有不断跟随消费习惯的变化而变化,才能真正让品牌真正穿越周期。

参考文献:

1、界面新闻:「深度」美邦又换代言人,可偶像解决不了它的问题

2、重庆商报:曾年赚12亿到拖欠工资、关店1871家 “不走寻常路”的美特斯邦威,路在何方?