文|消金界

为响应“支持实体经济,降低融资成本”的政策要求,金融机构纷纷让利实体经济,新投放贷款的利率下降明显。

消金界注意到,随着生息资产收益率承压,为了对冲息差收窄的影响,维持利息收入增长,银行普遍增加了一般贷款的投放。

但这种投放并非“大水漫灌”,银行一边加快信贷投放,一边积极调整资产结构。在这个过程中,零售金融因其高成长性和跨周期波动的特征,再次成为银行业绩增长的新引擎。

尤其是头部城商行,开始加速提升零售业务占比,并优化零售资产的结构。一方面收紧了高风险业务,一方面加大了中长期的资产配置。

因此我们看到,2021年,头部城商行的利息收入仍然保持很大的增幅。但随着息差持续收窄,以及经济运行中不确定因素的增加,这一策略在2022年是否奏效,还存在很大的不确定性。

01、净息差普遍收窄

2021年,北京银行(601169.SH)资产总额达到了3.06万亿,成为我国首家资产规模突破3万亿的城商行。上海银行(601229.SH)资产总额达到了2.65万亿,宁波银行(002142.SZ)也踏上了2万亿大关,较上年末大增23.9%。整体来看,头部城商行保持了不错的发展势头。

但与此同时,盈利能力也受到了挑战。

政策层面,监管一直鼓励银行业加大对实体经济的支持力度,让利实体经济,降低融资成本,再加上LPR下行,贷款利率呈现出明显的下降趋势,息差随之收窄。

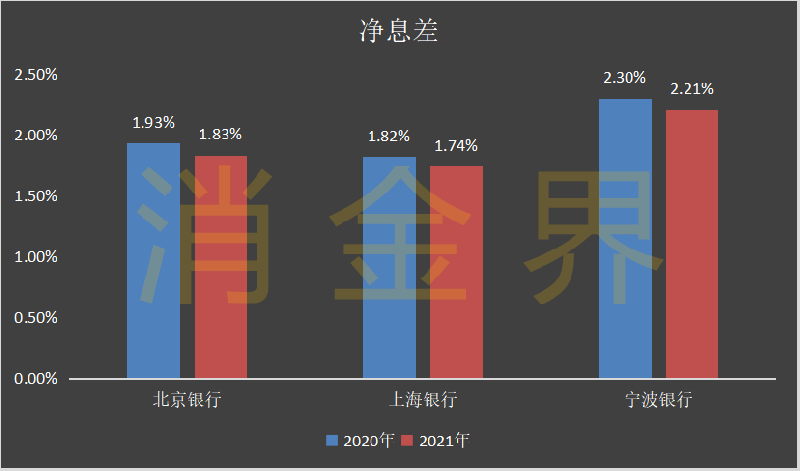

2021年,北京银行的净息差为1.83%,同比下降了0.1个百分点。上海银行净息差为1.74%,同比下降了0.08个百分点。宁波银行净息差为2.21%,同比下降了0.09个百分点。

三家头部城商行在净息差水平上有所差异,但都呈现出下降趋势。

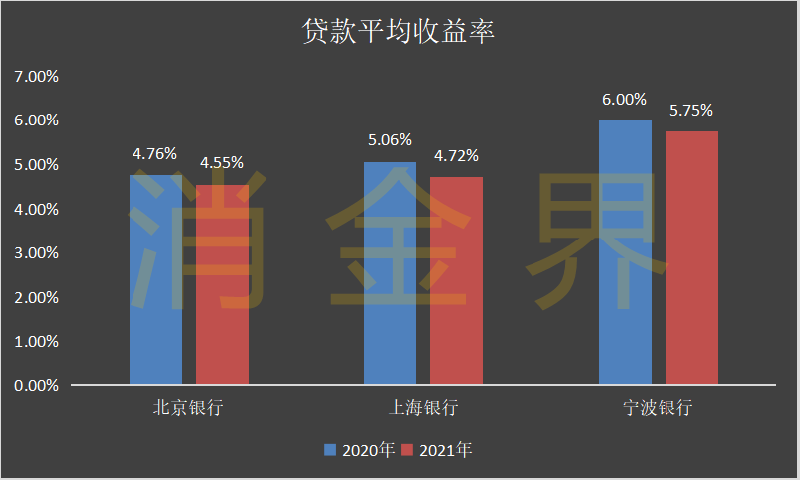

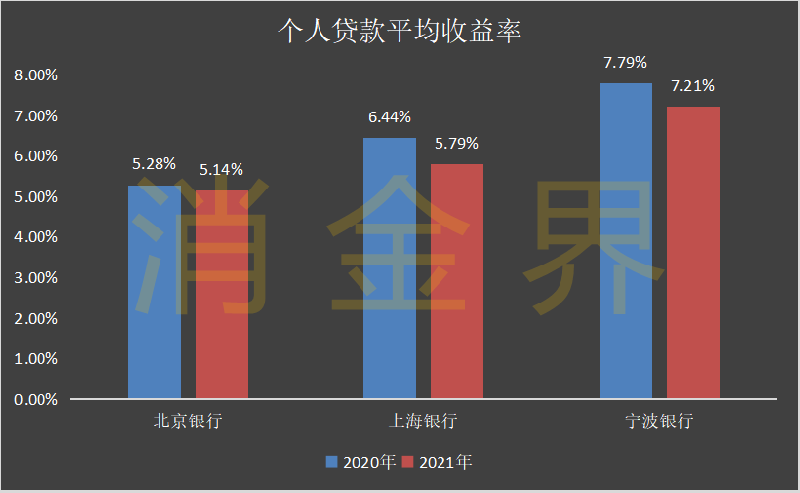

与此同时,无论是贷款平均收益率还是个人贷款平均收益率,也出现了明显的下降。

2021年,北京银行的贷款平均收益率为4.55%,同比下降了0.21个百分点,个人贷款平均收益率为5.14%,同比下降了0.14个百分点。上海银行贷款平均收益率为4.72%,同比下降0.34个百分点。个人贷款平均收益率为4.72%,同比下降0.65个百分点。宁波银行贷款平均收益率5.75%,下降了0.25个百分点,个人贷款平均收益率7.21%,同比下降0.58个百分点。

贷款收益率的下降趋势同样非常明显。

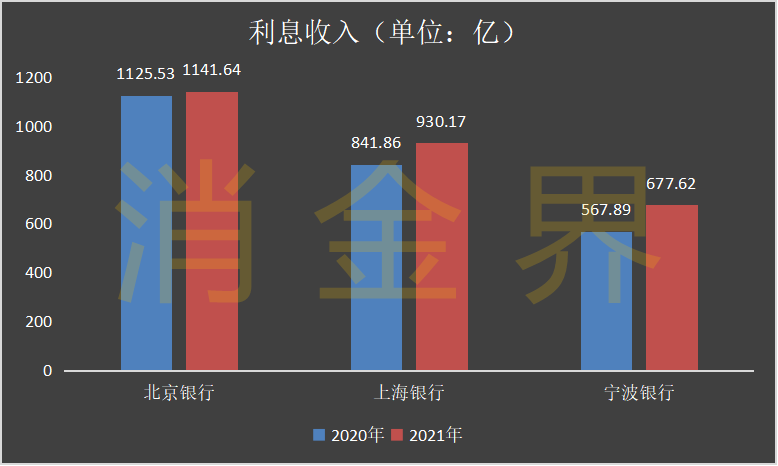

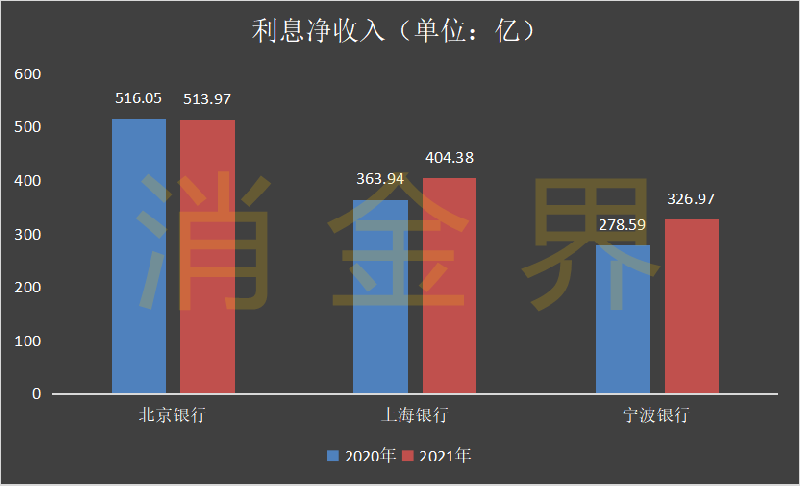

表现在利息收入上,我们可以看到,2021年,北京银行利息收入1141.64亿元,仅增长了16.11亿元,几乎与去年持平,利息净收入为513.97亿元 ,下降了0.4%。上海银行息收入930.17亿元,同比增加10.49%,利息净收入404.38亿元,同比增长11.11%。宁波银行的利息收入为677.62亿元,同比增长19.32%,利息净收入326.97亿元,同比增长17.37%。

在净息差下降的背景下,除了北京银行净利息收入微降之外,上海银行与宁波银行在净利息收入方面,都维持了高速的增长。

02、增加零售信贷投放

营收和净利润呈现了同样的态势。

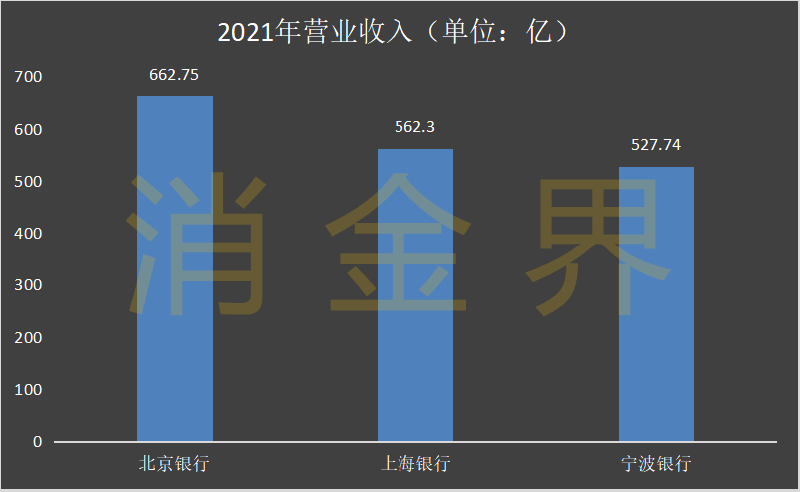

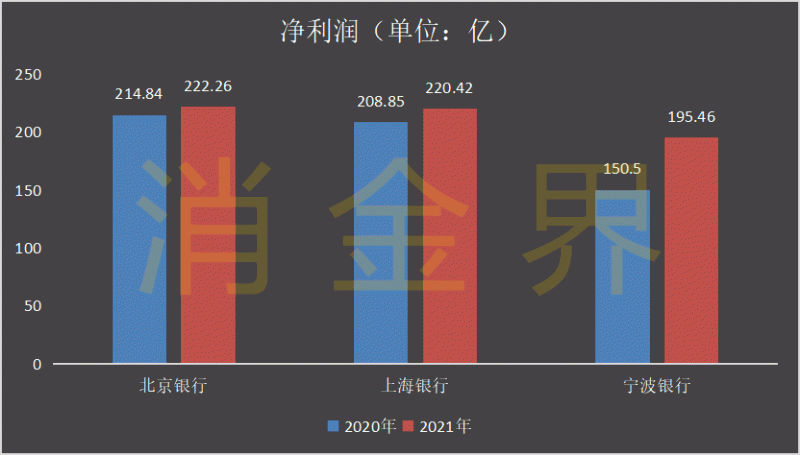

2021年,北京银行营业收入662.75亿元,同比增长3.07%,净利润222.26亿元,同比增长3.45%。上海银行实现营业收入562.3亿元,同比增长10.81%,净利润220.42亿元,同比增长5.54%。宁波银行实现营业收入527.74亿元,同比增长28.37%,净利润195.46亿元,同比增长29.87%。

北京银行的营业收入与净利润均保持了3%以上的增长,上海银行营业收入保持了两位数的增长,净利润增长了5%,宁波银行增长最多,营收和净利润增速几乎达到了惊人的30%。

很明显,为了对冲净息差的下降,三家银行都加大了贷款投放,通过扩大营收来确保净利润增速。

这个时候,收益率更高的个人贷款自然的成为银行发力的重点。

2021年,北京银行零售贷款规模5853.9亿元,较年初增长15.9%,全行占比36%。实现零售营业收入181.9亿元,同比增长27.9%,全行贡献占比28.1%,较年初提升5.44个百分点。零售利息净收入实现163.3亿元,同比增长19.9%,收入全行贡献占比32.5%,同比提升5.39个百分点。

零售业务规模增加的同时,盈利贡献也快速提升。

值得注意的是,在北京银行的个人贷款中,经营贷和消费贷增量占个贷增量比例为72.1%,增量突破500亿,同比提升38.2%。为个体工商户、小微企业主发放普惠金融贷款余额638.8亿元,增速达32%。

再来看上海银行。2021年,上海银行个人贷款3880.05亿元,同比增长11.54%。从结构上看,住房按揭贷款投放金额477.60亿元,同比增长43.90亿元,增幅10.12%,汽车消费贷款投放金额488.33亿元,同比增长183.64亿元,增幅60.27%。截至2021年末,住房按揭贷款余额和汽车消费贷款余额较上年末增长478.91亿元,增幅29.21%,占个人贷款的比重较上年末提高7.37个百分点。

上海银行的汽车金融业务尤其值得关注。

在汽车金融业务上,上海银行布局了绿色信贷领域,加大了与新能源汽车企业合作,定位有厂商背景的汽车金融以及融资租赁公司、头部新能源造车企业,汽车贷款投向涵盖新能源汽车、小型乘用车、多通途汽车、新型商用及皮卡等各类购车领域。

2021年,上海银行汽车消费贷款投放金额488.33亿元,同比增长60.27%,汽车消费贷款余额557.59亿元,较上年末增长 9.06%,其中,新能源汽车消费贷款余额较上年末增长159.98%。

2022年,汽车金融,尤其是与新能源有关的汽车金融,应该会成为很多银行重点关注的领域。

宁波银行个贷增幅最大。

2021年末,宁波银行个人贷款总额3331.28亿元,较上年末增长了27.32%,个人贷款日均规模同比增长了45.28%。在个人贷款中,宁波银行加大了对小微企业主和个体工商户经营性贷款的发放力度。截至2021年末,宁波银行个人经营贷余额759.68亿元,占个人贷款比例为8.81%。

从结构上看,头部的三家城商行并没有不加区分的扩大个贷规模,而是在加大投放的同时,继续优化调整零售贷款的结构。在新投放的个贷中,加大了住房贷款、汽车贷款、个人经营贷等中长期贷款的配置,收紧高风险业务与高风险客户的信贷投放。

因此,在净息差下降的背景下,凭借增加信贷投放量与优化结构,仍然保持了营业收入和净利润的增长。

但2022年,随着LPR持续下降,生息资产的平均收益率还将延续下降的趋势,净息差仍有可能继续收窄。尤其是有效信贷需求可能会出现下降,这种策略大大提升了业绩的不确定性。