文|侃见财经

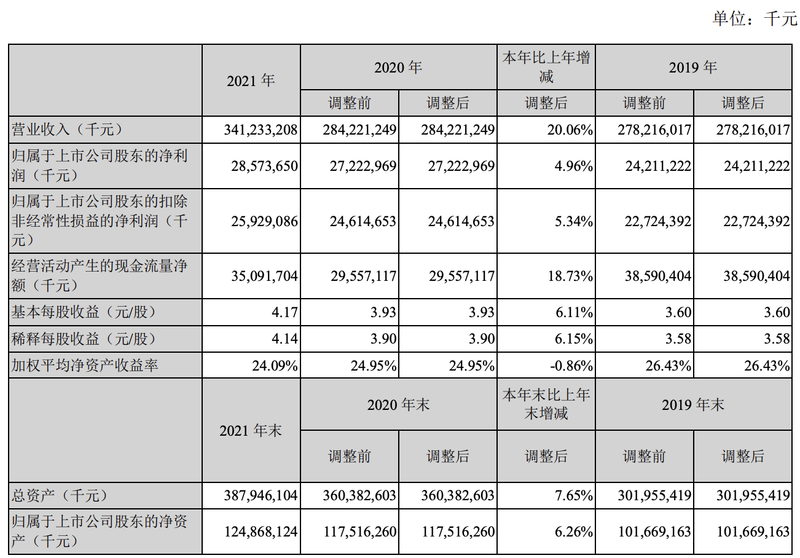

4月29日,美的集团发布了2021年财报以及2022年一季度财报,财报显示,美的集团2021年营收为3412亿元,同比增长20.06%;实现净利为285.74亿元,同比增长4.96%;扣非后净利为259.29亿元,同比增长5.34%。值得注意的是美的营收首破3000亿。

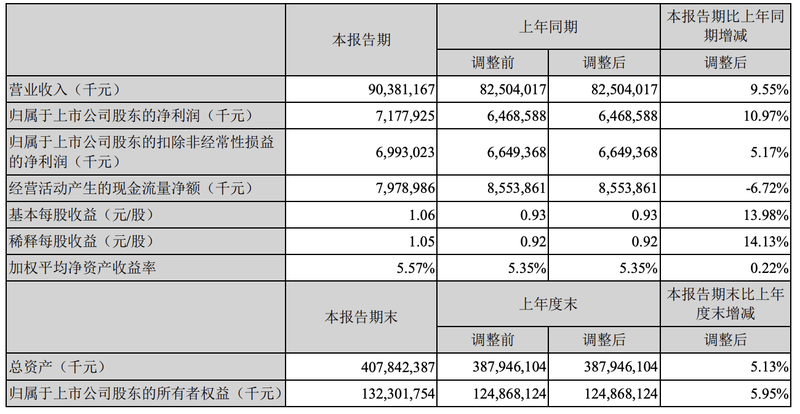

虽然,美的集团2021年净利润增长一定程度有所放缓,但其一季度业绩却可圈可点。根据其2022年一季度财报显示,公司一季度实现营业收入903.81亿元,同比增长9.55%;净利润71.78亿元,同比增长10.97%。

目前,美的集团的市盈率只有13.91倍,高于格力电器的11.53倍,但是低于海尔智家的17.4倍。

实际上,在多元化的路上,海尔智家以及美的集团算是比较成功。以美的集团为例,其年报中披露,在25个主要的家电品类当中,美的的家用空调、干衣机、电饭煲、电风扇、电压力锅、电磁炉、电暖器等7个品类在国内线上及线下市场的份额均位列行业第一。

不仅如此,目前美的集团to B事业群的营收增是高于to C事业群的。这也说明了to B业务正在成为美的集团的第二增长引擎。

但是,我们也注意到一个现象,尽管制造业的整体利润率不高,但是毛利率也能达到20%以上。而且以白电三巨头为例,其多项产品均在全球前列,但是从市值的角度而言,似乎格力和美的等家电企业这两年一直在寻底。那么,造成这种现状的原因是什么呢?我认为,主要原因有以下几个方面:

第一,白色家电作为地产产业链上的一环,地产板块受到影响,白色家电的销量以及预期也会受到影响;

第二,白马股不再风口上。过去两年以贵州茅台为首的白马股走出了一波漂亮的行情,其后以新能源为主的赛道股吸引了市场资金去参与,白马股开始消化估值,按照历史周期白马股的春天似乎并不太远;

第三,当下的白色家电板块开始出现分化,主要体现在多元化的问题上。从当下的现状而言,海尔智家以及美的集团的多元化都比较成功,而格力电器同两者还是有一定差距的,但具体又有所区别。

以海尔智家和美的集团为例,在产品毛利率上,海尔智家要比美的集团高出6%的毛利;股价表现上,海尔智家也比美的集团跌幅小很多。

综合而言,未来随着家电企业对于地产板块依赖性逐渐减小之后,企业之间的分化也会越来越明显,实际上现在已经有了苗头,尤其是在企业的传承上。

方洪波曾不止一次的担忧“美的会不会错失下一个时代?”

他的判断是,未来没有任何东西是永恒的,优势也会越来越短暂,这就意味着美的“无东西可守”。所以,这两年美的在投资的路上开始变得激进,投资的步伐也在加快。

但是,对于这些企业而言,主业永远是其核心的增长点,而市场也只青睐主业比较稳固的企业。因此,未来两年白电企业会出现明显的分化,届时谁比较优质,一目了然。