果链器件生产商六淳科技的IPO进程已经进行到了第三轮,近日,六淳科技回复了深交所的第三轮问询并更新了招股书。

果链依赖度逐年提升,过半收入来自富士康和鹏鼎

据了解,六淳科技主要从事电子产品精密功能性器件的研发、生产和销售,产品主要应用于智能手机、平板电脑、笔记本电脑、可穿戴电子设备等消费电子以及新能源汽车电池、显示屏等汽车电子等领域。

作为二级供应商,六淳科技的直接客户为终端电子产品的制造服务商、组件生产商,包括富士康、鹏鼎控股、京东方、台达电、欧菲光和立讯精密等,最终产品应用与苹果、华为、OPPO、VIVO、小米和三星等电子产品品牌。

2019年至2021年,六淳科技分别实现营业收入2.97亿元、4.04亿元和5.57亿元,同期实现归母净利润3158.99万元、6192.14万元和1.08亿元。

值得一提的是,报告期内,六淳科技基于苹果产业链的毛利额贡献分别为7394.46万元、1.06亿元、1.78亿元,占当期主营业务毛利额的比重分别为74.54%、76.9%和86.67%。

事实上,在产业链中越靠近品牌方集中度越高,受此限制六淳科技就有着非常高的客户集中度。报告期内,六淳科技向前五大客户的销售额占当期营业收入比重分别为81.9%、72.63%和77.25%,虽然有逐年下降的趋势,但整个报告期内均超过同行业可比公司平均水平。

其中,六淳科技对富士康的销售占比分别为42.26%、35.56%和33.78%,对鹏鼎控股的销售占比也分别为27.19%、24.38%和22.87%,2021年二者合计贡献了超过56%的收入,继续成为果链供应商对六淳科技来说非常重要。

在问询函中,深交所也关注到六淳科技的主要竞争对手领益智造、安洁科技、恒铭达、博硕科技均已取得苹果一级供应商资质,在回复中公司提到目前并不存在升级为果链一级供应商的实质性障碍,仅存在部分由资金等因素导致的暂时性障碍。

另外,从行业集中度来说,行业内大部分企业规模较小,产品的技术含量和附加值偏低,因此六淳科技等供应商相对丧失话语权,并且会被下游企业指定原材料供应商进一步压缩利润空间。

在招股书中六淳科技也提到,主要受应用场景、委外生产比例、客户指定采购情况、单一型号产品批量生产规模效应等因素影响,2018年至2020年期间六淳科技毛利率均低于同行业可比公司平均水平,直到2021年菜超过平均线。

主要供应商采购数据前后存差异,不差钱仍大举募资补流

在六淳科技的生产模式中绝大部分产品由自主产能进行生产,但在终端品牌指定了采购原材料品牌等特定情况下,公司也会向委外生产供应商出售生产这些电子产品精密性器件成品的原材料,最终将销售额和采购额进行抵消后按照净额确认为外购成品采购金额。

值得注意的是,部分委外生产厂商的采购金额在六淳科技的招股书中却有着前后差异。

在基于成品委外生产导致的供应商、客户重叠部分,六淳科技披露报告期内向东莞市卓毅佳五金制造有限公司的订单核算金额分别为333.42万元、1290.82万元和1121.52万元,同期向昆山恩胜精密科技有限公司的订单核算金额分别为206.46万元、650.33万元和326.23万元。

而在后续披露的报告期内公司各期前五大委外生产供应商采购金额中,六淳科技向卓毅佳五金的采购金额却分别为325.6万元、1289.84万元和1116.47万元,各期分别相差-7.82万元、0.98万元和5.05万元。

另外,2020年、2021年向昆山恩胜的采购金额也分别相差40.46万元和2.47万元,而除此之外,前后能对照的企业各期数据再无差异。

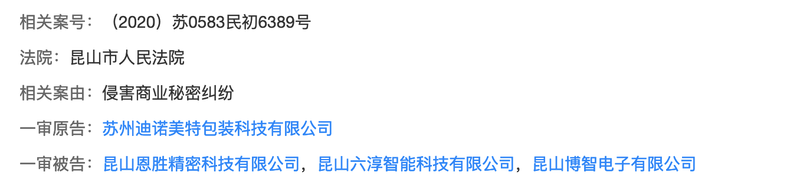

值得一提的是,六淳科技子公司昆山六淳还曾由于侵害商业秘密纠纷的缘由,与供应商昆山恩胜以及昆山博智一起被苏州迪诺美特包装科技有限公司诉诸法庭,最终双方进行了诉前调解。但同年4月,迪诺美特再次对三家公司提起了诉讼。

报告期各期末,六淳科技货币资金账面价值分别为4563万元、1.13亿元和1.51亿元,同时各期资产负债率分别仅为44.76%、21.61%和23.32%,展示短期内偿债能力的指标流动比率也处于高位,看起来公司并不差钱。

不过根据招股书显示,六淳科技此次IPO计划募集资金约4.74亿元,其中仍有1.2亿元将被用于补充流动资金。(蓝鲸上市公司 徐晓春 xuxiaochun@lanjinger.com)