文|贝多财经 区长

近日,中国证监会国际部披露的信息显示,北京木瓜移动科技股份有限公司(下称“木瓜移动”)已提交《股份有限公司境外首次公开发行股份(包括普通股、优先股等各类股票及股票派生的形式)审批》材料,并于2022年4月15日获得接收。

贝多财经曾在4月11日独家报道称,木瓜移动已经确定将申请在港交所上市,有望于2022年上半年递表。此前,木瓜移动曾在新三板挂牌,2016年12月摘牌。此后,木瓜移动还曾在上交所科创板、深交所创业板递表,但均选择了撤回。

更早之前,木瓜移动还曾计划在美国上市,搭建了红筹架构,并以木瓜开曼为拟上市主体。2015年初,木瓜移动还与美国投资银行接洽,并选定主承销商,欲在美国纳斯达克上市,后放弃了该计划。

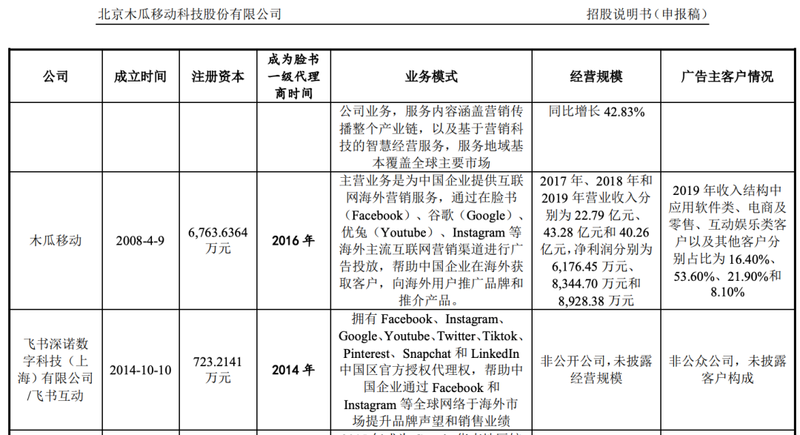

这意味着,木瓜移动此次转战港交所,将是该公司第五次寻求独立上市。其中,冲刺纳斯达克、科创板、创业板上市均已失败。除了木瓜移动外,其竞争对手——飞书深诺同样在冲刺港交所上市,且已两次递交招股书,目前尚未通过聆讯。

值得一提的是,深交所还就木瓜移动“曾于2019年3月申报科创板,2019年7月撤回材料,2019年11月被出具监管工作函”事项,要求其补充说明在深交所创业板的审报材料与科创板的差异情况,对监管工作函事项及整改落实情况。

木瓜移动回复称,其科创板终止核查涉及的未进行充分、全面核查验证的问题包括:(1)主营业务内容的披露是否全面客观;(2)行业划分的依据是否充分;(3)对重要供应商的依赖和持续经营风险揭示;(4)重要业务数据与公开信息是否一致。

业绩波动明显,毛利率持续走低

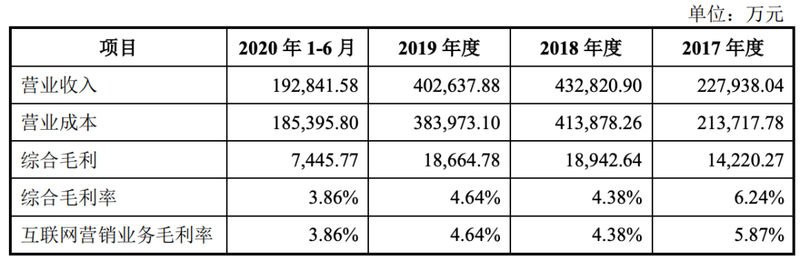

据木瓜移动在深交所创业板递交的招股书(申报稿),其2017年、2018年、2019年和2020年上半年的营业收入分别为22.79亿元、43.28亿元、40.26亿元和19.28亿元。其中,2018年同比增长89.89%,2019年则同比下降6.97%。

木瓜移动在回复深交所第一轮问询时表示,其2019年营收下降的原因是其客户结构发生调整。其中,应用软件和互动娱乐类客户销售收入在2018年快速增长,2019年有所下降,2019年电商零售占比由27.85%增至53.60%。

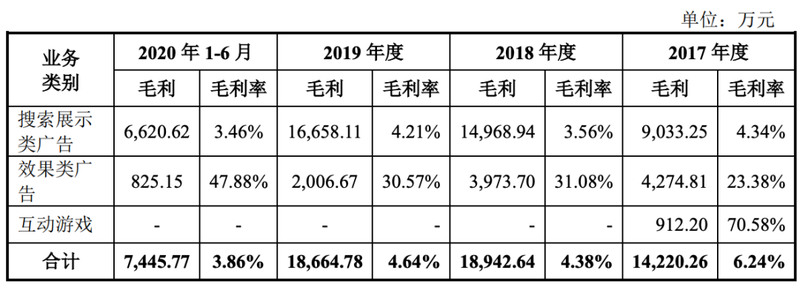

同样的,木瓜移动的毛利率也出现了大幅度下滑的情况,在2017年至2020年上半年分别为6.24%、4.38%、4.64%与3.86%,降幅明显。木瓜移动则称,主要是受搜索展示类广告收入占比提升的影响,而搜索展示类广告毛利率低于效果类广告毛利率,致使其整体毛利率下降。

报告期内,木瓜移动的搜索展示类广告毛利率分别为4.34%、3.56%、4.21%和3.46%,效果类广告毛利率分别为23.38%、31.08%、30.57%和47.88%。其中,搜索展示类业务营业收入占比由2017年的91.41%,提升至2020年上半年的99.11%。

一般来说,业务毛利率低,说明企业的销售成本较高,自身缺乏竞争力,盈利能力有限。换句话说,在同等规模下,毛利率低的企业更难赚钱,而毛利率高的企业则更容易实现盈利,进而形成良性循环,实现自我造血。

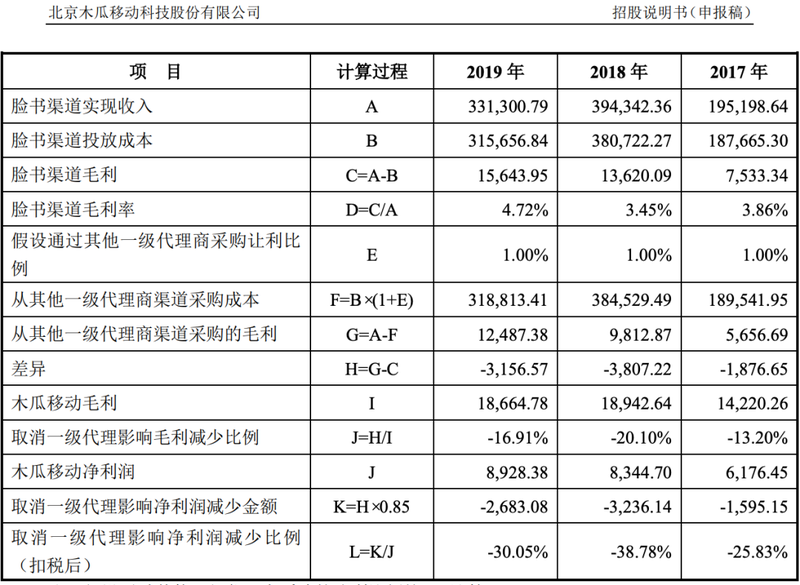

木瓜移动称,其拥有脸书一级代理资质和谷歌代理资质,通过为客户提供广告竞价、广告投放和广告优化服务。公司业务的盈利主要来自于互联网营销服务产生的营业收入与支付给互联网媒体的采购成本之间的差额。

2017年、2018年、2019年,木瓜移动从脸书(Facebook)渠道实现收入19.52亿元、39.43亿元和33.13亿元,投放成本分别为18.77亿元、38.07亿元和31.57亿元,毛利率仅为3.86%、3.45%和4.72%,成本高企,盈利能力较弱。

木瓜移动在招股书中称,由于搜索展示类广告主要面向脸书、谷歌等全球主流媒体进行用户引流,广泛覆盖用户,客户单次投放量较大,发行人(即“木瓜移动”)的投放效率高,单位产出大,毛利率较低的情况下也能为发行人带来可观的效益。

作为对比,同样从事互联网营销业务的行业可比上市公司(包括蓝色光标、佳云科技、腾信股份等)的平均毛利率分别为7.67%、3.44%、4.04%和3.84%,整体高于木瓜移动,尤其是佳云科技和腾信股份。

提供高额返利,毛利率进一步被吞噬

此外,木瓜移动还向客户提供了一定的返利,进一步吞噬了其毛利率。2017年、2018年、2019年和2020年上半年,木瓜移动的返利净额分别为5383.07万元、1.15亿元、1.25亿元和5934.53万元,返利净额影响毛利率分别为2.36%、2.65%、3.10%和3.08%。

不过,木瓜移动的净利润规模则保持连续增长。2017年、2018年、2019年和2020年上半年,该公司的净利润分别为6176.45万元、8344.70万元、8928.38万元和2501.75万元,扣非后净利润分别为5681.37万元、8343.09万元、8709.97万元和2184.36万元。

相比之下,飞书深诺2018年、2019年和2020年的收入分别为3403.2万美元、6325.2万美元和5949.1万美元,均不及木瓜移动;净利润分别为132.6万美元、970.7万美元和459.2万美元,调整后净利润分别为891.3万美元、1955.1万美元和817.3万美元,优于木瓜移动。

另据了解,飞书深诺在2018年、2019年和2020年的毛利率分别为88.8%、80.8%和83.3%,均远高于木瓜移动。据介绍,飞书深诺是一家出海数字营销平台,主要提供全面数字营销解决方案。

根据艾瑞咨询报告,按2020年交易总额计,飞书深诺于中国出海数字营销服务供货商中排名第一,市场份额为20.5%,交易额为38亿美元。同期,蓝色光标、木瓜移动以37亿美元、37亿美元分列第二、第三,对应的市场份额分别为20.4%、10.4%。

按2020年交易额计,飞书深诺是Facebook、Google的中国最大分销商。艾瑞咨询报告显示,2020年中国营销客户在Facebook、Google的出海数字营销账单总值合计占出海数字营销账单总值总额逾74.4%。

值得一提的是,木瓜移动曾在招股书中称,其于2016年获得脸书一级代理资质之前,曾通过飞书互动(即“飞书深诺”)进行脸书渠道广告投放。据双方2016年签订的《客户合作框架协议》,木瓜移动在与飞书深诺合作期间给予后者的让利低于1%。

CFO临场换人,创始人沈思“迷恋”相亲

此外,贝多财经了解到,木瓜移动的高管——首席财务官(CFO)还在前不久进行了调整,原木瓜移动董事会秘书、副总经理、财务总监赵巨涛退出,刘凡被委任为木瓜移动CFO,并担任董事一职。

据介绍,刘凡拥有十余年天使投资及产业孵化经验,是沙丘资本创始合伙人,北京创业公社创始人。木瓜移动宣称,刘凡擅长战略规划、资本对接及团队搭建。在笔者看来,刘凡的加入正是为了加快推动该公司在港交所上市。

目前,木瓜移动创始人、董事长兼总经理沈思直接持有该公司49.67%的股份,同时通过唯美南瓜、冬瓜科技、木瓜网络间接持股6.99%;木瓜移动联合创始人兼首席技术官钱文杰直接持股20.15%,二人作为一致行动人控制76.81%的股权,为该公司实际控制人。

值得关注的是,沈思还一度被称为“互联网美女CEO”,主要是其“迷恋”相亲节目。据媒体报道,从2011年8月份开始,沈思连续参加了21期《非诚勿扰》节目(注:相亲节目)。不过,沈思并未在节目中牵手成功,但得到了“互联网美女CEO”的称号。

据重庆晨报旗下上游新闻于2019年4月报道称,4月17日,上游新闻·重庆商报记者致电木瓜移动,欲了解作为公众人物沈思的婚姻状况,被告知为情况保密。不过,知情人士告知,沈思已经成家并且有了孩子。

另据报道,沈思曾就职于美国谷歌,并于2007年2月至2008年3月在谷歌中国担任产品主管,2008年创建木瓜移动,彼时年仅27岁。

微信号 : BeiDuoCaiJing