文|价值星球Planet 欧锦

女士内衣这门生意,和很多人想象中的并不一样。

外行看上去,这无非是两根肩带加上两块托片的组合,但实际上,生产一件文胸需要40道左右繁琐的工序。作为对比,生产一件常见的印花T恤只要10道工序,一条牛仔裤则只需要6-8道。

2020年,我国女士内衣市场规模约为1559亿元。在这条千亿赛道里,已经出现了都市丽人、汇洁股份、爱慕股份等上市企业,也出现了Ubras、蕉内、内外等估值超过10亿人民币的创新企业。

市场高度分散的格局下,传统内衣、无钢圈内衣、无尺码内衣、运动内衣等细分品类都迎来了较大增长。但在日趋同质化的竞争中,一些老品牌的表现日渐乏力。

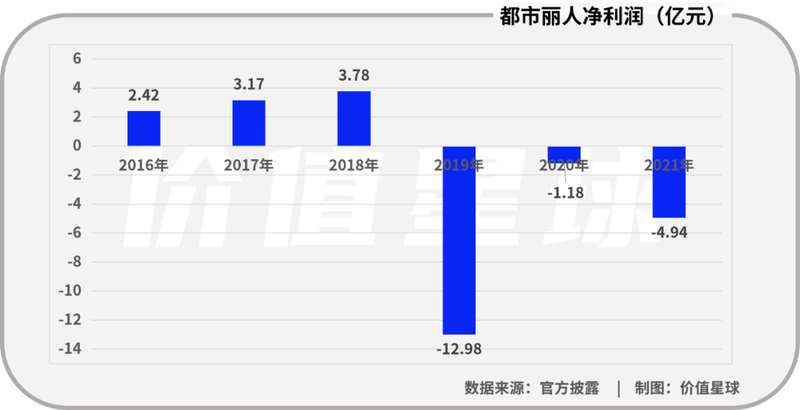

其中最为典型的就是都市丽人。最新财报显示,截至2021年12月末,都市丽人营收约为33.55亿元,同比增长9.74%;股东应占亏损约为人民币4.94亿元,同比增加318.3%。

增收却不增利,反而大额亏损,昔日国民内衣品牌为何陷入这样的怪圈?

01 昔日国民品牌缘何至此?

都市丽人曾经风靡全国,成为国内女士内衣代名词,但随着时代变迁公司的声音逐渐被湮没了。

郑耀南在1998年创立了“都市丽人”品牌,依靠高性价比的产品和扎根二三线市场的定位,都市丽人在前期快速扩张,在三四线城市的街道上落地开花。

2003年以后公司开始获得每年保持30%以上增长,门店数量从2003年的近50家到2014年的6272家门店。2014年上市后交出的第一份年报显示,公司营收和利润分别获得37.4%的和54.8%高速增长,毛利率也由2013年的36.7%攀升至39.1%。

弗诺斯特沙利文的报告显示,按2013年中国内衣行业销售总额计算,都市丽人在这个市场中以2.9%的市场份额占据第一,是行业第二名安丽芬的三倍。

但是“出道即巅峰,巅峰即陨落”这句话也恰好形容了都市丽人的尴尬。

2014年登陆港交所以后,都市丽人的盈利情况不升反降。2015年公司净利润5.4亿元左右,随后波动下滑,2019年由盈转亏,净亏损12.98亿元,2020年净亏损1.18亿元,去年则亏损4.94亿元。

相关行业分析师表示,冰冻三尺非一日之寒,都市丽人业绩上的走低与其疯狂扩张的思路有很大关系。

公司前期的战略核心是拓店,也是各部门KPI考核的绝对核心。从2011年到2015年的五年间,都市丽人门店数量增加了5115家,差不多每天都要新开3家店。

截至2016年4月,公司拥有加盟店6657家,加盟商2669家,平均每个加盟商不到3家店。其中1354个加盟商只有1家门店,另有594个加盟商开了2家门店,所以大部分加盟商实力偏孱弱,基本上没有实力强劲的大加盟商。

另一方面,由于信息沟通不充分,在销售端意识到市场流行变化后,生产部门却缺乏足够情报,错误的市场判断造成了公司自身的存货堆积。2016年以前,国内女性内衣以钢圈产品为主,2016年无钢圈开始爆发,市占率由10%左右快速跃升至30%-40%。而都市丽人销售端认为该风潮为短期影响,从而错失最佳反应时间。

以上两个问题叠加后,又引出一些新的问题。首先是店面增加后,部门热门区域存在同品牌“竞食”现象。以东莞厚街镇商业街为例,2016年4月该商业街上拥有约14家内衣品牌店铺,其中都市丽人有3家街边店,1家自在时光点(都市丽人子品牌),2家商超店。这样的门店选址覆盖范围高度重合,已远超过当地需求饱和额度。其次是商品铺货过多,除部分热门产品销量不错外,很大一部分产品出现滞销,这即增加了生产成本又增加了库存压力。

意识到上述问题后,都市丽人自2016年起开始进行有的放矢的改革,但改革需要一个较长的时间,并非一朝一夕就能看到结果。

都市丽人先是关闭了亏损门店(主要为百货及街边店),2015年末,都市丽人有8609家门店,2016-19年间,都市丽人门店减少了约2600家。随后选取合适的购物中心、三四线商圈开设新门店,但这次的开店速度比以往要慢了很多。

而为了缓解库存带来的压力,都市丽人公司先后采取拓展东南亚市场、国内三四线折扣店和电商购物节促销等多种形式进行“去库存”。

以2017年为例,都市丽人在一份公告中提到,为了快速处理存货问题,公司不惜按重量(约0.5折)将2017年及之前推出的存货出售给东南亚地区发展中国家。2017年内,都市丽人还在三四线地区开设了20家大型特卖店,店内产品除了部分新款外常态保持3-5折的促销力度。

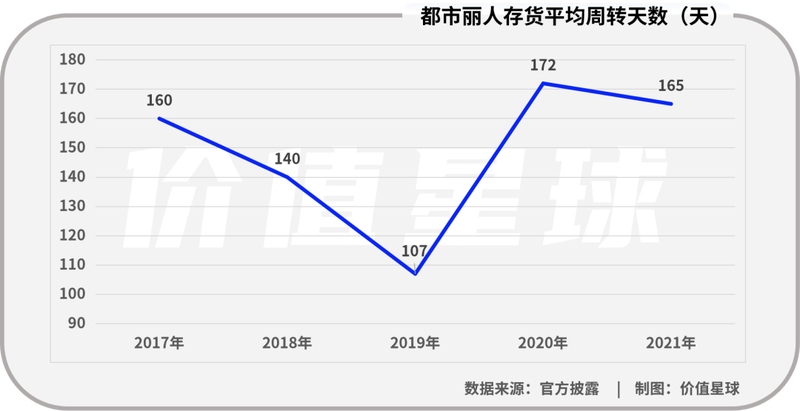

多措并举下,都市丽人的存货平均周转天数从2017年底的160天左右下降到2018年的140天,2019年进一步下降到107天,略优于行业平均值。不过随着2020年疫情等因素的影响,传统线下门店迎来巨大挑战,都市丽人的存货平均周转天数再次大幅提高到172天左右,2021年微降至165天,仍处于高位。

都市丽人走到如今状况,并不是仅仅受门店拖累和库存压力两个原因,其一直走“性价比”路线也在一定程度上限制了公司的利润率。回看过去数年财报,都市丽人的净利率一直在10%以下,2020年净利率只有-3.8%,同期竞争对手爱慕股份的净利率是13%左右。

对于都市丽人来说,上市八年经历了从盈利到亏损的起落,也经历了从“连续十年全国销量第一”的宝座上跌落的尴尬。2021年底,在疫情考验、业绩承压、进入深水区的严峻压力下,集团创始人、董事长郑耀南重回CEO岗位。至此,“内衣第一股”都市丽人开启了一场内部驱动、外部协同的自我改革。

02 渠道为王的时代已远去

过去数年,都市丽人倚仗庞大的线下门店作为触手完成交易。但是随着互联网带来的“人货场”变革,这种“渠道为王”的玩法已经没有此前那么奏效了。

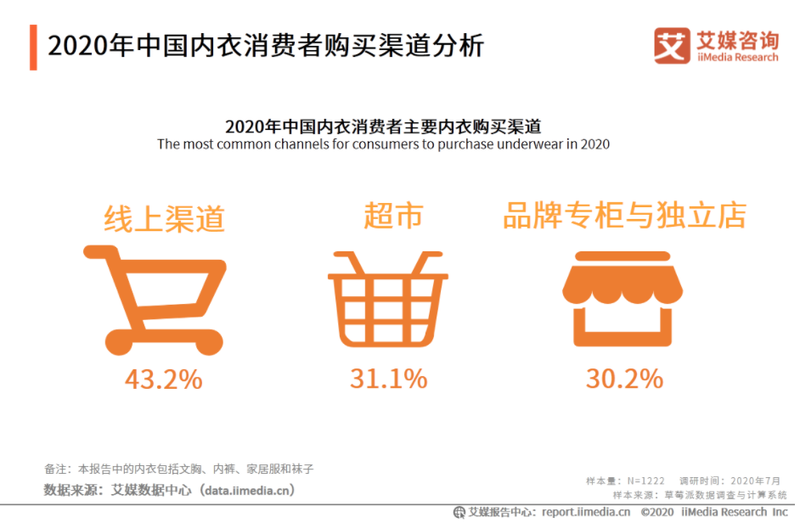

随着被称为“网络原住民”的90后逐渐成为主流消费群体,他们的购买习惯也发生了改变。iiMediaResearch(艾媒咨询)数据显示,中国选择线上渠道的消费者占比高达43.2%。

图源:艾媒咨询

另一方面,随着“无钢圈”“无尺码”等概念的提出,女士在选择内衣时更多倾向于舒适、悦己,而非追求悦人的性感。到2018年时,在天猫双十一销量前十的内衣产品,已全部为无钢圈内衣。

而根据CBNData的统计数据,过去五年来,无钢圈内衣的销售额每年增长50%。根据媒体的报道,天猫方面曾透露,2020年上半年,无钢圈内衣销量占比达70%,力压传统钢圈内衣。

除了消费者和品类在变,消费的场景也在变。

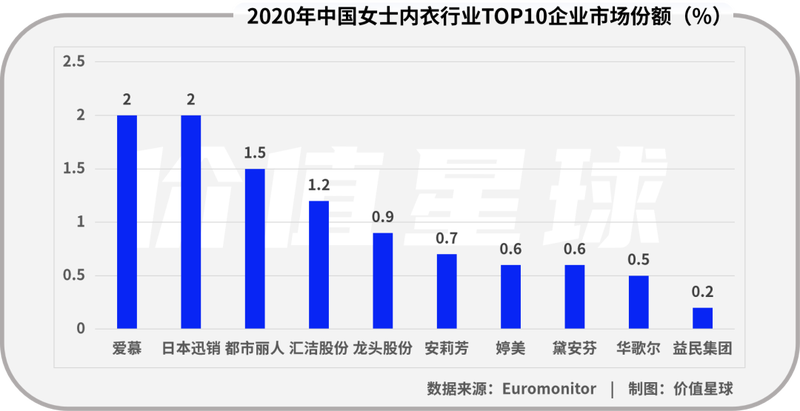

从品牌市占率来看,爱慕和日本迅销(优衣库)在我国女士内衣市场中占据重要地位。根据Euromonitor公布的市场份额数据,2020年爱慕和日本迅销在女士内衣的市场份额均占2%,都市丽人市占率1.5%位列第三。

高度分散的竞争格局,让各品牌在发展前期十分重视线下渠道(门店)的触达能力。除了前文讲到都市丽人曾开出超8000家店外,资料显示,截至2021年6月爱慕股份线下门店数量总计2103家;截至2021年12月14日,优衣库在中国30省份(含直辖市)拥有门店873家。

在以线下店为主的渠道布局下,一款产品从生产到消费大概要经过五个步骤(生产商-品牌商-分销商-加盟商-消费者)。这条消费链条存在信息不对称、链条长、环节多、产业效率低、信息化程度低、应对反应慢、运营成本高等劣势,很难把控最末端的消费信息及数据。

而以互联网电商平台为主的网络渠道(生产商-品牌商-消费者)缩短了中间环节,并在一定程度上保证了企业的毛利率,使得更多企业愿意通过网络进行销售。

来自“人货场”的多重变化,使得都市丽人这样的老牌内衣品牌遭遇了业绩压力,都市丽人已连亏三年,资产负债率也从2018年的24.99%增加至2020年底的46.44%。

意识到这些变化后,都市丽人在2020年下半年开启“二次创业”,提出品牌定位从性感时尚回归实用。

顾客端,都市丽人重视品牌与消费者之间的价值观和情感互动,打造了致最亲密的你、正青年中国大学生内衣创意设计大赛、2021年秋冬大秀、2022春夏新品大秀等众多营销活动。数据显示,2021年春节两周内,“致最亲密的你”营销活动为品牌带来近2000万核销金额,转化新会员4.35万人。

产品端,深化了对消费者个性化消费需求的挖掘,强调以产品价值为核心着力打造爆款,改变了过去的粗放型生产模式。通过科技面料加强产品质感,在考虑更多个性化实用场景的情况下,都市丽人大力开发经典长青产品以达到减少SKU总量和改善存货的目的。

渠道端,公司开始由点到面推进更精细的差异化管理策略,渠道管理风格跟随市场格局同步转变,强调对省公司、加盟商的放权、信任和同舟共济。

最新财报显示,都市丽人的电商渠道也有所加强,截至2021年底都市丽人通过线上销售获得8.32亿元,占总营收的近四分之一。

从现有的多条改革线索来看,都市丽人的前期改革确实显现出一定成效,但无奈疫情使得更多消费者“收紧钱袋”。内衣作为一个较耐用的产品,本身复购率并不高,都市丽人转型之路的后半程也仍有不少挑战。

03 “无尺码”内衣混战

近些年,舒适度更高的无钢圈品类和购买决策链更短的通杯尺码、无尺码品类成为内衣市场的新宠儿。

唯品会平台的销售数据显示,2022年1月至今,“无钢圈内衣”搜索量同比增长38%,“无尺码内衣”搜索量同比增长64%;“无感”“无痕”“基本款”“背心式”等关键词取代“聚拢”“提升”成为内衣品类需求热词。

昔日令消费者眼花缭乱的复杂罩杯尺码体系,也渐渐被无尺码或S/M/L等通用尺码代替;石墨烯、自发热、肌底衣等新品类也出现在越来越多消费者购物车里。

这场轰轰烈烈的女士内衣“穿戴体验革命”,进一步颠覆了原有的市场格局。

借由这波浪潮,诞生于互联网的新锐品牌如Ubras、内外、蕉内、有棵树等通过精准的消费洞察,迅速抢占市场份额。以Ubras为例,今年1-3月,该品牌在唯品会上的整体销量同比增长约2倍。

但所谓的“无尺码”,其实是商家精心设计的一个商业“套路”,业内更是将其称为“技术套利”。

日常常见的内衣基本尺码分为ABCDE五个罩杯,70/75/80/85四个底围,就算不做偏大的D、E罩杯,一款文胸也需要备货12个尺码。再加上一款内衣通常需要做深色、浅色、肤色三款来满足消费者不同穿着场景的需求,那么仅仅一款文胸就需要多达36个SKU。一个成熟的品牌至少拥有20款在售的内衣产品,粗算下来可能接近1000个SKU,对于企业而言,这不仅是巨大的生产成本,也是巨大的库存和资金成本。

而无尺码内衣几乎不再面临传统内衣行业的痛点。以Ubras为例,它们的产品大多只有一个均码(适用于A-C杯/90-130斤),尺码的精简有利于消费者线上选购,降低了决策成本。同时,大量缩减了产品SKU,也压缩了生产和备货周期,进一步释放企业资金压力。

另一方面,传统钢圈内衣由20-40个零部件构成,制作需30-50道工序,在机器无法全链条覆盖的情况下,如果一个人负责其中一道工序,一个流水线需要几十个工人。而且手工工序的误差要求小于2mm,制作过程需要耗费大量的人力物力。而无尺码内衣采用一体式缝合技术,制作流程在10道工序以内,主要步骤皆由电脑和机器完成,制造难度较低。

所以,无尺码内衣在制造、备货、销售等环节都有独特的优势,在售价相同的情况下,无尺码内衣的成本更低、利润更大。

尽管无尺码内衣优势众多,但都市丽人对这波浪潮似乎后知后觉。直到2021年春季,都市丽人才推出自己的Vbra无尺码内衣和ONE SIZE无尺码内裤。而在2020年的天猫双十一销售额榜单上,Ubras就已力压所有内衣品牌获得内衣品类销售冠军了。

错过“风口”后,都市丽人运用自己20余年积累的供应链优势奋起直追。

2021年底,都市丽人与供应链各目标供应商组建战略联盟,在汕头落地实现了2小时内衣供应链生态圈。根据约定,联盟成员将共享资源、联合开发,保障产品品质可控和市场反应效率,利于都市丽人产品开发、原料采购等综合成本降低。

随后,都市丽人又与京东展开数字化合作,围绕“用户与会员运营”数字化、“渠道与运营”数字化、“供应链”数字化、“产品与生产”数字化等方面探索新产品和服务功能。

最后在研发部门内,都市丽人要求原料端、生产端、数据端和销售端在一个平台上做研发,当市场上出现新风向第一时间反映,可以通过市场的反馈迅速数字化回到原材料端和研发端,甚至形成样品。

这场“无尺码”混战,都市丽人虽迟但到,Vbra无尺码内衣、无尺码高弹裤已成为2021年的百万爆品。

04 总结

内衣行业被称为“服装界的最后一块蛋糕”。

艾瑞咨询就指出,中国女性内衣行业较为分散,各品牌在消费者心智中差异化不足。未来头部品牌将持续价值输出,精细化用户长期价值运营,行业集中度有望进一步提升。

而且可以预见的是,未来中国女性内衣品牌会更加细分化、矩阵化、科技化和标准化。无尺码内衣虽热度高,但囿于壁垒较低,未来仍需在面料、设计、外观上深耕。随着传统内衣品牌入场,市场竞争将愈发激烈,无尺码内衣的技术迭代速度也将加快。

商海中浮浮沉沉从来都是常态,从昔日内衣第一股到巨亏4.94亿,重新掌舵的郑耀南和都市丽人,都在努力重回C位。

参考资料:

[1]《2020年中国内衣行业发展现状及消费者习惯分析报告》,艾媒咨询

[2]《2021年中国女性内衣行业:无尺码内衣会成为内衣赛道的王吗?》,头豹

[3]《都市丽人:深入理解都市丽人业务变革进程》,光大证券