2020年7月,港股迎来又一教育股黑马。

高回报率的影视产业遇上抗风险的民办高等教育,华夏视听影视闭环的故事备受资本追捧,两个月内股价翻倍。

然而,这种辉煌并未持续太久。2021上半年,华夏影视营收利润双降,影视板块业绩大幅下跌,现金储备减少超过一半。

日前,华夏影视更是发布盈利预警,预计全年综合利润下滑70%。

“影视+教育”双双受挫,意外还是必然?

在盈利预警的公告中,对于预计的利润大幅缩水,华夏视听给出了解释。其中,影视制作及投资业务的经营发展不利成为主要原因。

华夏视听表示,报告期内影视制作及投资业务的收入及收益下降;影视制作及投资业务的贸易及其他应收款项减值亏损拨备增加,是导致预计综合利润下降的两项主要原因。

然而回溯其此前发布的财务数据,华夏视听的影视制作及投资业务似乎早已显现颓势。2020年影视制作及投资收入4.27亿元,同比下滑2%,占当年7.9亿总营收的54.08%。而2021年上半年,华夏视听影视制作及投资方面仅完成416万元,仅占上半年2.31亿元总营收的1.8%,较2020年同期的1.98亿元的业务收入大幅下降97.9%。

财报中,华夏视听表示,上半年该业务营收触底最主要由于电视剧《昆仑丝路宝藏》(集团投资50%)、《无与伦比的美丽》(集团投资30%)、《别叫我酒神2》(集团投资50%)及《理想的房子》(集团投资55%)预计于下半年完成交付,且该等电视剧上半年并未产生收益所致。

而在此前,华夏视听交付的影视作品就因“不叫好也不叫座”而被吐槽频频。或许这也意味着在疫情冲击、缺少好口碑作品,同业竞争激烈多重因素叠加下,华夏视听的影视制作和投资业务遭遇了寒冬。

而在高等教育方面,2020年3月,教育部发函,同意中国传媒大学南广学院转设为南京传媒学院,同时撤销中国传媒大学南广学院的建制。同时确定南京传媒学院为独立设置的本科层次民办普通高等学校,定位于应用型高等学校,并要求中国传媒大学与南京美亚教育投资有限公司应逐项落实双方签订的《终止合作办学协议》条款。

失去了中传的庇护,有家长和学生担心此前常有的中传教师到校授课,未来可能也不会再有。也有分析人士担忧:高校名称,尤其是独立学院的名称往往对学生、家长有重大影响力。脱离中传,度过过渡期后,或许或影响其招生。

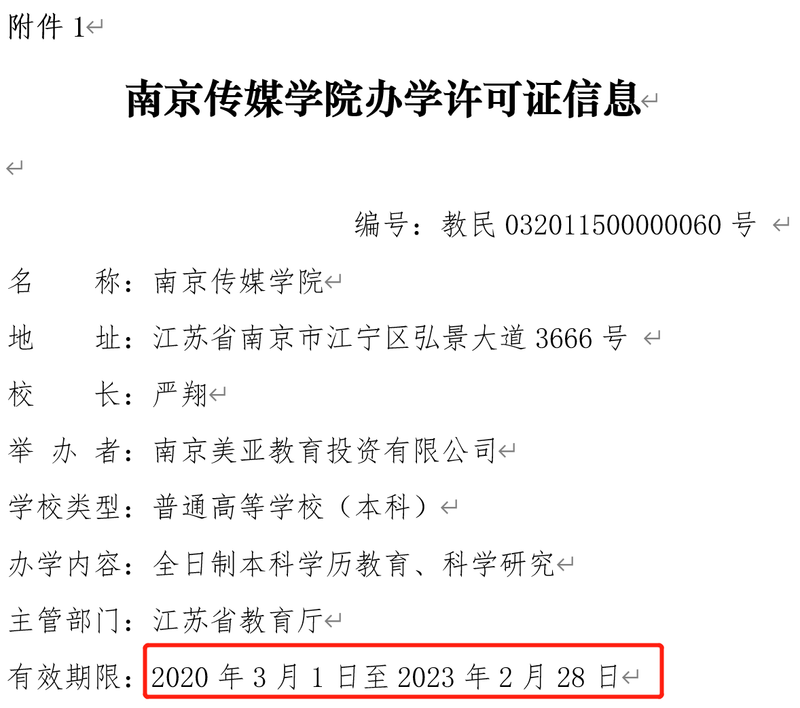

从财务业绩上看,由于影视业务的低谷,华夏视听的业绩也愈发依赖高等教育及职业教育业务。但根据南京传媒学院办学许可证信息显示,其有效期限为2020年3月1日至2023年2月28日。在这期间内南京传媒学院入学人数或就业情况如若出现下滑,未来发展或并不乐观。

而在此情况下,华夏视听仍将未来发展押注在教育赛道的扩张上,但目前看,华夏视听进展并不顺利。

出资3亿收艺考龙头,仅一年就退货售出

在业绩预警中,华夏视听表示,美术艺考培训服务的商誉减值亏损也是导致综合利润下降的重要原因。而这似乎和之前华夏视听选择的路径直接相关。

对于未来路径,华夏视听似乎很早便有了清晰的计划。在此前的财报中,公司便公开表示,未来将重点发力传媒艺术培训板块。年龄在6-16岁之间,包括中文戏剧、英文戏剧、舞台剧等等,布局从少儿到中小学、高中到准备大学艺考的人群。

2020年12月,华夏视听宣布,其全资附属公司碧城艺术咨询( 南京 ) 有限公司以总代价3亿元人民币,收购美术艺考培训机构水木源100%股权。水木源创始人承诺截至2021年、2022年及2023年12月31日止3个年度,水木源纯利将不低于2400万元、2760万元及3174万元。如遇不可抗力,业绩保证推迟一年。

当时的公告显示,水木源是一家美术艺考培训机构,截至2020年11月,水木源拥有北京、济南、杭州、深圳及大连五大直营校区及培训中心,年培训学员约3100人。

看起来,这也是一次两方获利的强强联合,当时董事会也表示,相信收购事项可为集团于传媒及艺术培训领域的进一步扩张提供绝佳机会,主要包括以下几点益处:美术艺考培训行业的增长潜力; 水木源在艺考培训行业中的现有优势 ; 集团对艺术培训业务的多元化及扩展 ; 未来的业务协同效应及财务增长。

然而,此次发布盈利预警的当天,华夏视听宣布出售水木源全部股权。

公告中,华夏视听表示,考虑到自2021年第四季度起对校外培训(包括非学科类培训)的监管要求趋严,以及若干省市政府部门因为COVID-19而于 2022年3月发布的临时关停线下校外培训机构的通知,可能会对水木源集团的营运、业绩及表现产生潜在不利影响,故碧城艺术及创始人同意解除收购协议。

于2022年3月28日,华夏视听全资附属公司碧城艺术作为卖方,与华夏视听创始人马小川、由晓菲及青岛央金共同组成的买方团,以及标的公司北京水木华夏教育签订解除协议,买方同意以相等于收购代价已支付部分的代价1.65亿元,收购水木华夏全部股权。同时,订约方已就授予目标公司的未偿还贷款金额达成结算安排。

根据公告及此前财报披露的相关数据,2019年水木源实现营收1.86亿元,净利润2461万元;2020年其实现营收2.05亿元,除税后纯利1631万元;2021年实现营收2.74亿元,实现除税后纯利2026万元,距离此前定下的2400万元纯利的业绩承诺仍有差距。

但出售公告中,华夏视听也表示,考虑到最新监管规定对校外培训机构的潜在不利影响以及疫情对水木源业务造成的不确定性,不论目标公司能否实现截至2021年度的保证纯利人民币2400万元,董事认为解除协议、出售事项及收回已部分支付的收购代价及未偿还贷款符合公司及股东的整体利益。

此外,华夏视听也指出,通过出售事项,集团无须支付1.35亿元的收购代价结余,且可将其财务及其他资源重新分配至被认为具有更高发展潜力的其他业务,从而为股东带来更多回报。

而这段露水情缘草草收场,看似并未有所损失,但这也标志着其刚刚正式落下一子的艺考外延并购增长计划或长期搁置。

4.5亿收体育高校,发力一年成盈利绊脚石

艺考受到影响,其他发展脉络似乎走势也并不乐观。

2021年6月,华夏视听教育宣布以4.5亿元收购南京体育学院奥林匹克学院的全部控股权益。该学院是南京体育学院二级学院,截至2021年5月,该学院拥有普通高等教育学生约3000人。该学院拥有8个本科专业、包括3个体育类专业及5个传媒艺术类相关专业。

对于这次收购,华夏视听也是信心十足。其曾表示,旗下的南京传媒学院与奥林匹克学院多数专业契合度高;奥林匹克学院具备容纳全日制在校生11000的能力,将进一步扩大旗下大学的在校生规模容量;收购奥林匹克学院将大幅改善其办学条件,提高其办学水平和招生能力。

此外,收购奥林匹克学院将进一步推进产学融合的发展战略。合并后,奥林匹克学院将结合华夏视听教育在影视方面的优势,围绕“体育+新闻”“体育+影视”“体育+艺术”“体育+展演”“体育+新媒体营销”“体育+健康传播”等新兴领域,培养创新复合型人才。

然而,还未看到奥林匹克学院对其业绩的推动助力,此次业绩预警中,“收购南京体育学院奥林匹克学院计提的过渡性贷款减值亏损拨备”就已然成为盈利预计大幅缩水的主要原因之一。

此外,在2021半年报中,华夏视听更表示将在全球范围内继续寻找合适的传媒艺术类目标高校,旨在打造具有协同效应的高校联合体。

但截至2021年6月30日,华夏视听手中余留的现金及现金等价物总额仅 4.6亿元,较截至2020年同期的13.08亿元减少超过六成。其中不乏收购奥林匹克学院时向转让方提供4.2亿元过渡性贷款,再加上收购水木源而支付的部分代价及影视制作和投资业务的支出。

如今,就算存余下收购水木源时的3亿元,仅靠7.6亿元现金想打造其梦想中的高校联合体,恐怕仍压力不小。

影视方面,流量和口碑双双下滑;教育方面,主力业务南京传媒尚存隐忧,新业务也频频受挫,“影视+教育”的故事,正遭遇前所未有的挫折。