去年7月,华夏视听教育顶着影视寒冬逆风上市,不到两个月,股价翻倍,跑赢恒生指数,深受资本追捧。

然而,上市逾一年,华夏视听教育的业绩就断崖式下滑,上半年营收利润双双下降,影视板块业绩大幅下跌,现金储备减少超过一半……“影视制作+高等教育两手抓”的神话未能持续。

失去“中传”金字招牌,倪妮母校风光不再?

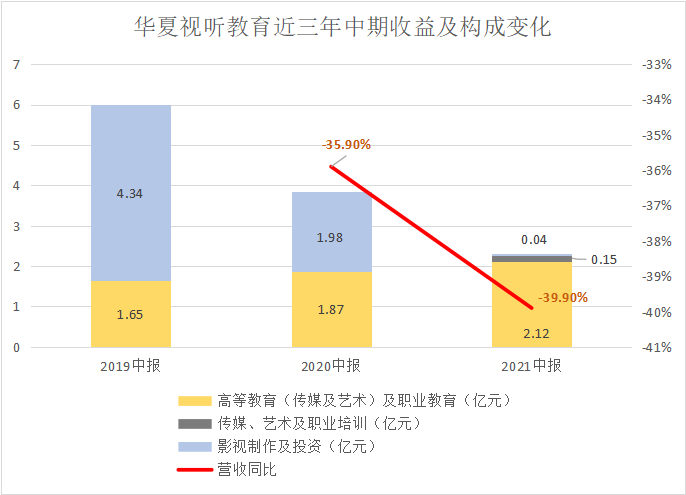

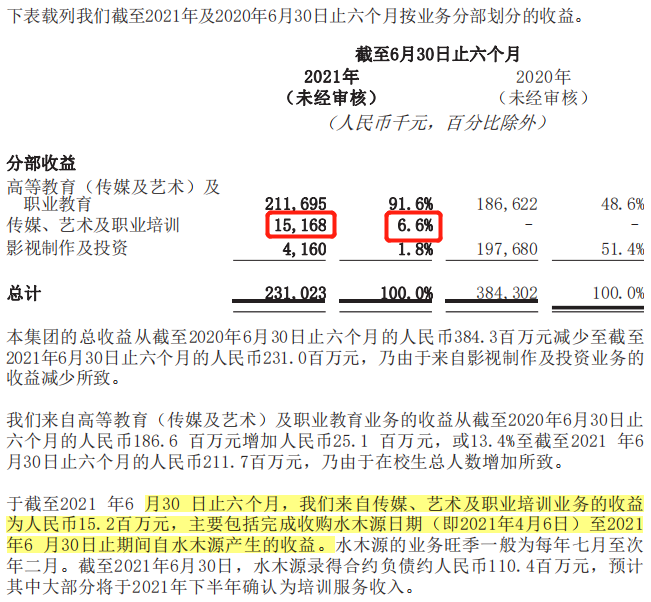

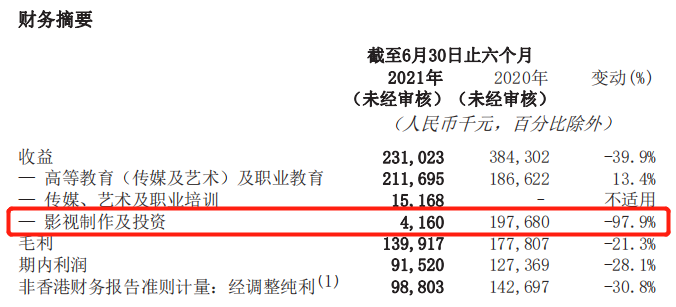

近日,华夏视听教育发布2021中期业绩报告,上半年集团实现收益2.31亿元,同比下降39.9%。报告期内利润为0.92亿元,同比下降28.1%。而在营收利润双双下降的同时,高等教育及职业教育业务的收益却有明显增加,这让该板块的增长更加亮眼。

财报指出,华夏视听的高教及职教业务主要指旗下大学南京传媒学院,上半年该业务实现收益2.12亿元,同比增长13.4%,为总收益贡献超过九成。

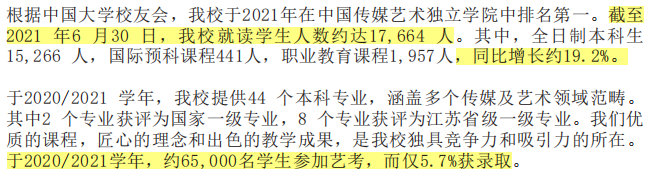

南京传媒学院前称为中国传媒大学南广学院,是华夏视听与中国传媒大学合作运营的独立学院,曾培养出倪妮、白客等一批知名演员,在民办传媒及艺术高等教育市场中享有不错的认可度。2019/2020学年,超过63000名学生申请进入该校,最终仅4.3%的学生获录取。

独立学院通常面临尴尬的定位问题。最初,独立学院可以沾“公办校”的光,迅速招生扩大规模。但发展到一定阶段后,“既公又民”的身份使独立学院既无法享受国家对公办学校和民办学校的优惠扶持,也带来师资力量薄弱等问题。因此,民办高校转设是大势所趋。

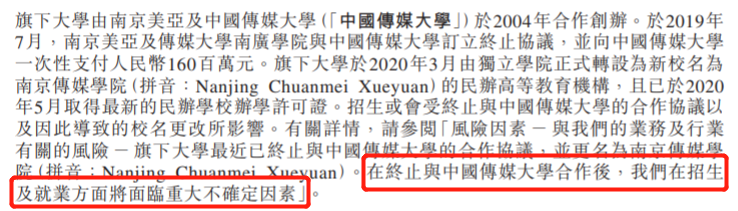

华夏视听教育也不例外。2019年7月1日,在向中传支付一笔高达1.6亿元的“分手费”后,南京美亚及传媒大学南广学院与中国传媒大学订立终止协议。次年3月,华夏视听旗下大学由独立学院转设为新校名为南京传媒学院的民办高等教育机构,并于2020年5月取得最新的民办学校办学许可证。

有分析认为,中国传媒大学南广学院是华夏视听的“现金牛”,为公司提供稳定的学费收入。和中传终止合作后,失去这个金字招牌,对招生的打击可能是致命的。华夏视听在二度冲击港股IPO的招股书中也表示,终止与中国传媒大学合作后,其在招生及就业方面将面临重大不确定因素。

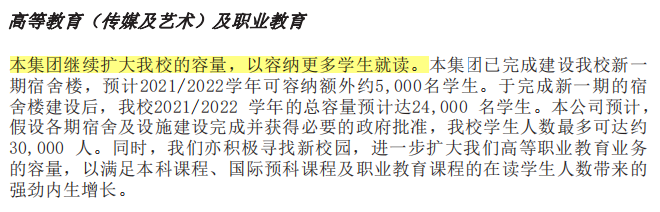

然而,从财报数据上看,华夏视听似乎找到了一条破局路。2021上半年,就读于南京传媒学院的学生人数约达17664人,同比增长19.2%。2020/2021学年,约65000名学生参加艺考,而仅有5.7%被录取。而且2021半年报透露,公司旗下大学二期住宿楼已于2020/2021学年投入使用,可额外容纳学生约4000名,未来将继续扩大旗下大学的学生人数。

学生人数不断增加、保持较低的录取率、学校扩容的展望,这都说明失去“中国传媒大学”金字招牌后,华夏视听高教业务的招生和业绩好像并未受到重大不利影响。

风险解除,高歌猛进的并购扩张路

在冲击IPO的招股书中,华夏视听提到可能的风险之一是监管带来的重大不确定性。

自2016年11月全国人大常委会决定修改《中华人民共和国民办教育促进法》以来,民办教育行业的监管格局开始发生变动。2018年8月,司法部颁布《中华人民共和国民办教育促进法实施条例(修订草案)(送审稿)》向社会公开征求意见。

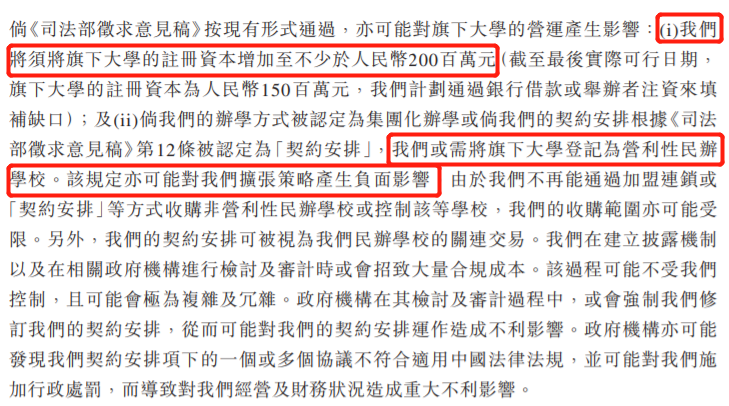

事实上,若《司法部征求意见稿》按当时形式通过,华夏视听必须将旗下大学的注册资本增至不少于人民币2亿元。而且若其办学方式被认定为集团化办学或被认定为“契约安排”,公司可能需要将旗下大学登记为营利性民办学校。政策对公司的扩张策略还会产生负面影响,限制其收购或控制非营利性民办学校。监管的不确定性让彼时的华夏视听处于一片迷雾中。

在迷局中,华夏视听的扩张步伐也走得异常谨慎。虽然公司曾公开表示,未来将重点发力传媒艺术培训板块。年龄在6-16岁之间,包括中文戏剧、英文戏剧、舞台剧等等,布局从少儿到中小学、高中到准备大学艺考的人群,但一直未有大规模动作。直到2020年末,刚刚上市的华夏视听突然宣布以3亿元代价收购美术艺考培训机构水木源全部股权,艺考外延并购正式落下第一子。

今年5月,《民促法》正式发布,对于“兼并收购和协议控制”,《条例》取消了此前关于“集团化”的表述,未对高校及高中教育类民办学校直接限制。东吴证券吴劲草团队认为,高中、高等教育和职业教育的收并购风险和VIE架构风险完全解除。中信证券也认为,适当的高教并购具备可行性,监管政策相对开放。

政策风险一经解除,华夏视听便彻底开始在“内生增长+外延并购”的路上高歌猛进。

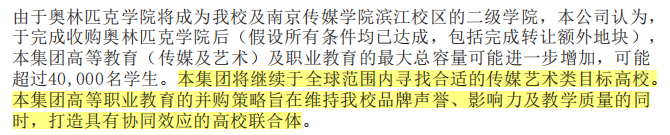

今年6月,华夏视听教育宣布以4.5亿元收购南京体育学院奥林匹克学院的全部控股权益。该学院是南京体育学院二级学院,拥有约3000名学生,目前提供8个本科专业。此外,在2021半年报中,华夏视听更表示将在全球范围内继续寻找合适的传媒艺术类目标高校,旨在打造具有协同效应的高校联合体。

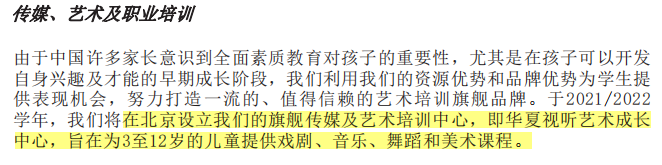

对于新开拓的传媒、艺术及职业培训业务,财报表示,公司将在北京设立旗舰传媒及艺术培训中心,为3至12岁的儿童提供戏剧、音乐、舞蹈和美术课程。 同时,公司会在艺术培训需求巨大的城市开设更多重心,不断支持水木源扩张。

然而,财大气粗的“买买买”真能扭转公司上市以来营收净利不断下滑的趋势吗?目前未看出明显利好。今年4月,华夏视听完成收购水木源,其财务报表随后也于集团财务报表综合入账。报告期内约三个月,水木源约产生收益1516.8万元,对上半年总收入贡献仅6.6%。虽然财报中说明水木源的业务旺季一般为每年7月至次年2月,但收购的高校能否产生实质贡献?对公司营收能否有关键影响?这依然还是个未知数。

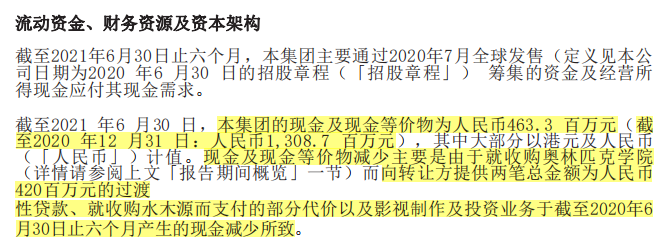

另一个重要的问题是,在营收利润均下降的情况下,华夏视听的现金足够支撑其大规模并购扩张吗?半年报显示,截至2021年6月30日,集团现金及现金等价物为人民币4.6亿元,而截至2020年12月31日,集团现金及现金等价物为13.08亿元。收购奥林匹克学院时向转让方提供4.2亿元过渡性贷款,再加上收购水木源而支付的部分代价及影视制作和投资业务,导致上半年现金减少超过一半。

在集团承压能力的不断拷问下,这种“烧钱式”的并购扩张模式对经营提出了不小的挑战。

影视业绩依赖单一作品,收益如坐过山车

半年报中,影视制作及投资的收益数字尤为刺眼。

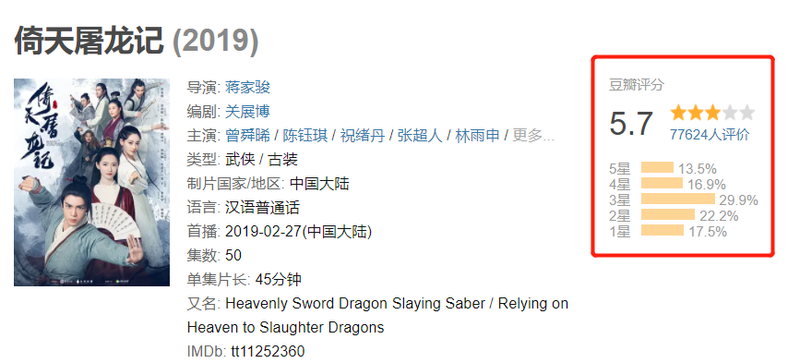

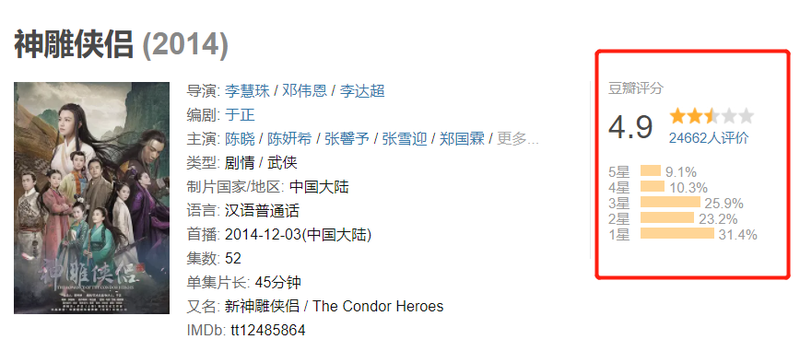

2021上半年,华夏视听影视制作及投资仅实现收益416万元,同比大幅下跌97.9%。虽然华夏视听素有“低分翻拍专业户”之称,制作的新版《神雕侠侣》、《笑傲江湖》、《射雕英雄传》等作品豆瓣评分大多低于6分,但其电视剧的盈利能力一直保持在不错的水平,仅《倚天屠龙记》就为公司收益贡献超过4亿元。因此,其影视业务收入骤降让人疑惑。

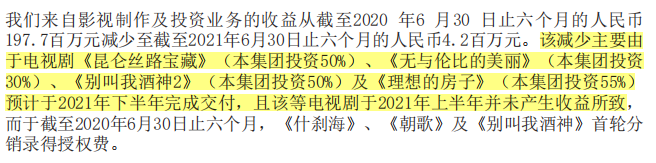

对于该板块业务收益下降的原因,华夏视听在财报中说明,主要是由于电视剧《昆仑丝路宝藏》(集团投资50%)、《无与伦比的美丽》(集团投资30%)、《别叫我酒神2》(集团投资50%)及《理想的房子》(集团投资55%)预计于下半年完成交付,且该等电视剧上半年并未产生收益所致。

目前,上述作品均未确定播出日期,这彰显了影视板块业绩的不确定性。

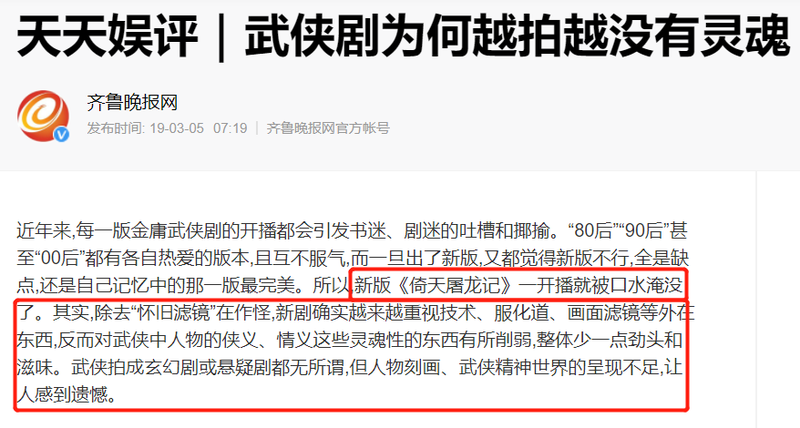

实际上,该公司影视板块的业绩一向依赖单部作品效果,选择热门武侠剧翻拍,也是出于IP加持下风险较低的考虑。但过去三年公司投资的作品口碑连续下滑,“热门小说IP+流量小生”已经无法让观众心甘情愿买单。即便是聚集关晓彤、宋威龙两大新生代演员顶流的《凤求凰》,在豆瓣上也得到了毫不留情的3.7分,甚至59.1%的观众给了1星的评分。新版《倚天屠龙记》更是被齐鲁晚报直接点名批评“武侠剧为何越拍越没灵魂”。

有分析认为,影视公司若把翻拍武侠剧作为资本运作手段,过分将流量明星加IP作为赚钱的工具,不注意制作质量,将资本运作代替艺术创作终究没有出路。

华夏视听也曾在招股书风险因素中提到“影视制作业务取决于每年发行的少数新片能否成功,任何一个商业失败或制作延后可能造成重大不利影响。”“影视制作业务主要依赖于观众接受度,这极难预测,因此存在固有风险。”

遗憾的是,这些风险提示正在一一在华夏视听身上变为现实。

营收利润不断下滑,持续并购后现金储备减少,新开拓的业务板块贡献有限,而影视板块波动巨大,作品口碑持续滑坡......仅依靠高教和职教业务,华夏视听给资本讲的故事,已经变得不那么美好。