文|东文财经

3月8日女神节,A股医美龙头“爱美客”发布炸裂的2021年报。

年报显示,2021年爱美客实现营收14.48亿元,同比增长104.13%;净利润9.58亿元,同比增长117.81%。

比业绩高增长更震撼的,是“医美茅台”的暴利程度。

2021年,爱美客销售毛利率高达93.70%,创下7年来新高,净利率也高达66.12%。相比之下,茅台本尊2020年毛利率为91.91%,净利率为53%。

爱美客以一己之力,刷新了国人对暴利的认知,它如何练就印钞秘诀?

一

中国医美市场,目前正处加速增长的黄金时代。

爱美客年报显示,中国医疗美容市场增长率远高于全球,2016-2020年中国市场年复合增长率高达18.9%,是全球市场增速的8.5倍,妥妥的朝阳产业。

2021年,中国医美市场规模约为2274亿元,同比增长15.10%;用户规模突破1800万人,约为2017年的4倍。

医美产业链分为上游原料供应商、中游产品制造商、下游服务商。爱美客做的是中游制造,而且是最暴利的玻尿酸。

玻尿酸,学名“透明质酸”,具备保湿、除皱、修复细胞等功能,有“保湿黄金”之称。有人说“1个透明质酸分子,能锁1000个水分子。”,也有人说“女明星离了玻尿酸,就活不下去”。

玻尿酸风靡于韩国,却被中国做大,全世界超过86%的玻尿酸原料都由中国山东省供应,全世界每卖出10只玻尿酸,就有7只原材料来自山东。

爱美客的对手,位于山东济南的华熙生物,便是全球最大的玻尿酸原料生产商。

不同于爱美客中游制造的定位,华熙生物是全产业链风格,从研发、制造,到终端销售都有涉及。

因为玻尿酸技术要求较高,认证周期长达3—5年,有一定准入门槛,爱美客、华熙生物等掌握核心技术的头部企业,便坐享“暴利”盛宴。

近5年来,华熙生物毛利率常年维持在80%左右,爱美客则维持在90%左右。

关于玻尿酸暴利程度,市场传闻动辄可达几十倍,甚至百倍。有媒体报道称,爱美客旗下的一款名为“宝尼达”的玻尿酸产品,2019年度平均售价为2547.49元/支,成本仅32.34元/支,称之为印钞机并不为过。

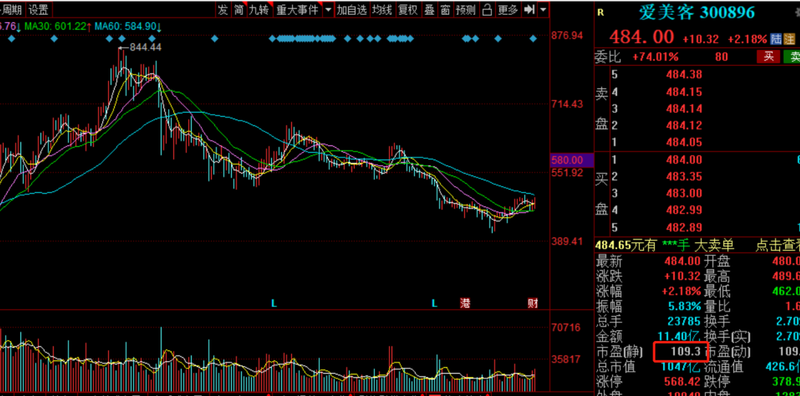

但即便玻尿酸如此暴利,爱美客业绩持续逆天,它的股价还是跌跌不休。

2021年7月1日至2022年2月14日,爱美客股价累计下跌超50%,市值蒸发上千亿元。华熙生物更惨烈,跌幅超60%。

东方财富数据显示,2021年6月底下持有爱美客的机构总数为746家,到了2021年12月底仅剩95家,半年内600多家机构夺路而逃。

暴利惊人的医美茅,为何在资本市场失宠?

二

医美企业被冷落的原因,首先是估值泡沫过大。

2020—2021年,受益于全球放水流动性泛滥,A股机构沉迷于抱团白马,确定性高、市场份额大的各行业巨头,均被推上巅峰。

2021年7月,爱美客市值最高曾达1823亿元,华熙生物最高达到1500亿元,股价涨幅均在4倍以上。

惊人的是,即便经历7个月的杀跌,爱美客市盈率仍高达109倍,可见炒作之疯狂。

其次是因为史上最严的医美监管,医美虽然暴利但乱象丛生,无证经营、假货泛滥、虚假宣传等现象不断出现,成为消费者投诉重灾区。

2021年6月,国家卫健委等8部委联合发布《打击非法医疗美容服务专项整治工作方案》。

2021年11月2日,市场监管总局又发布《医疗美容广告执法指南》,重点打击制造“容貌焦虑”医美广告。

人民日报曾提到,2015年—2020年,全国消协组织收到的医美行业投诉5年间增长14倍,其中重灾区就是虚假宣传广告。

为牟取暴利,医美机构制造容貌焦虑,在宣传中将容貌不佳与“低能”、“懒惰”、“贫穷”等做关联、将容貌出众与“高素质”“勤奋”“成功”做不当关联,编造“整容改变命运故事”,扭曲审美认知。

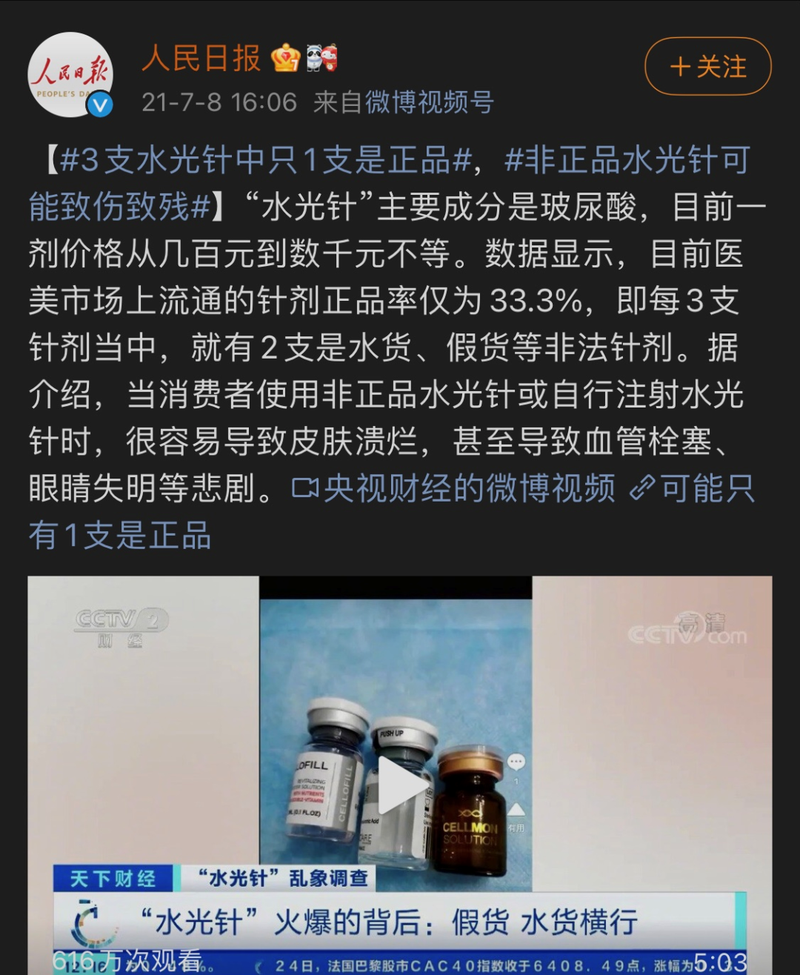

再比如玻尿酸产品“水光针”造假,目前一剂水光针价格为几百到数千不等,但市面上的水光针每3支就有2支假货,而假针容易造成皮肤溃烂、血管栓塞、眼睛失明等悲剧。

2022年,医美行业监管将更加严格,逻辑上来看,打击黑医美虽然利好行业头部企业,但也将让终端需求收缩,爱美客、华熙生物的玻尿酸出货量难免受到影响。

除了估值、监管因素,爱美客还存在产品单一的隐患。

其产品分为溶液类注射产品、凝胶类注射产品两大类,溶液类主要产品为嗨体,用于皮内真皮层注射填充,纠正颈纹,凝胶类有宝尼达、爱芙莱、逸美一加一、爱美飞及濡白天使等产品。

其中以嗨体为代表的溶液类注射产品,为爱美客绝对支柱,2021年营收为10.46亿元,在总营收占比高达72%。

去颈纹的嗨体,虽是国内独家产品,但爱美客毕竟过于依赖这一单品,一旦被取代必将造成利润骤降。

随着医美行业暴利名声远播,更多的竞争者已进入行业,爱美客的护城河还能维持多久,无人敢断言。

吊打茅台的医美印钞机,仍有很多短板要补!