文|博望财经 恒心

年前,生物识别设备及相关软件提供商熵基科技股份有限公司(“熵基科技”)递交注册,拟在深交所创业板上市,瑞银集团为其独家保荐人。

资料来源:熵基科技招股说明书。

据熵基科技招股说明书显示,此次IPO拟募集资金13亿元,其中:2.5亿元用于塘厦生产基地建设项目,4.4亿元用于混合生物识别物联网智能化产业基地项目,1.74亿元用于美国制造工厂建设项目,1.82亿元用于研发中心建设项目,剩余2.68亿元用于全球营销服务网络建设项目。

资料来源:熵基科技招股说明书

据公开资料显示,熵基科技是一家以生物识别为核心技术,专业提供智慧身份核验、智慧出入口管理、智慧办公产品及解决方案的国家高新技术企业,主要致力于将指纹、人脸、静脉、虹膜等生物识别核心技术与计算机视觉、射频、物联网等技术相融合,向商业、交通、金融、教育、医疗、政务等多个领域提供具备身份识别与验证功能的智能终端、行业应用软件与平台。

股东及持股方面,IPO前,深圳中控时代投资有限公司(“中控时代”)为熵基科技第一大股东,直接持股比例40.41%,车全宏直接持股比例23.5%,并通过中控时代合计持股比例63.91%,为实际控制人。

资料来源:熵基科技招股说明书

IPO后,中控时代持股比例30.3%,车全宏持股比例17.62%。

01 身为生物识别行业佼佼者

据招股说明书显示,熵基科技成立于2007年12月,前身为中控有限,系由自然人车全宏及其父亲车军共同出资设立的有限责任公司,设立时的注册资本为500万元,双方均持股50%,于2016年6月将中控有限整体变更为股份有限公司,后为进一步明确以生物识别技术为核心的发展理念以及体现自身的科技属性,经过两次名称变更,最终于2020年6月更为现名。

所谓生物识别技术,是指利用指纹、人脸、虹膜、静脉和声纹等人体固有的生理特征以及行为特征,通过生物传感器采集数据,利用计算机、光学及声学分析等科技手段对个体身份进行鉴定的识别技术。

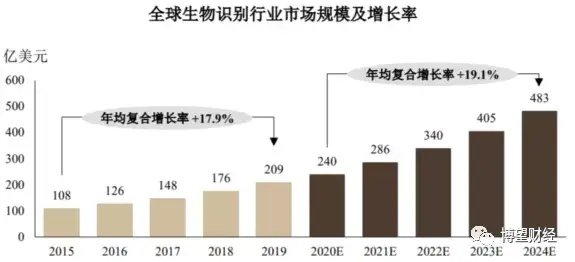

据Frost&Sullivan报告显示,全球生物识别市场规模从2015年的108亿美元上升至2019年的209亿美元,年均复合增长率为17.9%,并预计将以19.1%的年复合增长率从2020年的240亿美元上升至2024年的483亿美元。

资料来源:Frost&Sullivan

近年来,中国政府出台的相关法律法规和政策不断加强对生物识别行业的引导和支持,自2021年11月1日起,《中华人民共和国个人信息保护法》正式施行,将有利于进一步规范相关业务,为行业长期健康发展提供良好的基础和环境。同时,在市场需求和技术发展的双重推动下,生物识别技术在全球范围取得了快速的发展,未来随着人工智能市场的加速发展,生物识别技术的应用领域将进一步扩大。

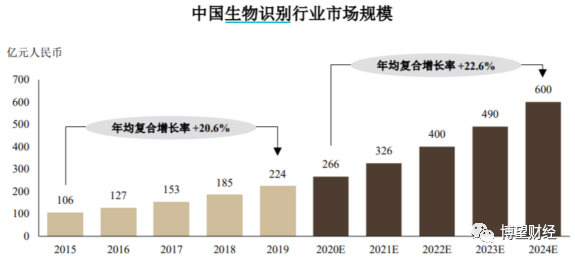

据Frost&Sullivan报告显示,中国生物识别市场规模从2015年的106亿元增长至2019年的224亿元,年均复合增长率为20.6%,并预计2024年将增长至600亿元,未来五年复合增长率预计为22.6%,远超全球增速。

资料来源:Frost&Sullivan

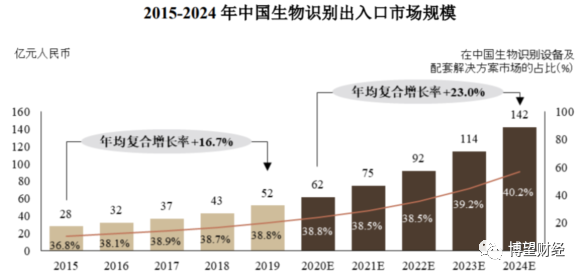

再进一步细分,生物识别市场按主要应用板块可分为生物识别芯片制造、生物识别设备及解决方案。中国生物识别技术及市场应用的发展主要增长动力来源于行业信息化需求、应用场景的不断丰富和消费电子类产品所带动的生物识别芯片制造的发展。据Frost&Sullivan报告显示,2019年中国生物识别市场中生物识别设备及配套解决方案市场占比为59.8%,生物识别芯片制造市场占比为40.2%。其中,出入口管理、身份认证和办公领域是生物识别设备及配套解决方案市场中主要的应用领域,2019年占生物识别设备及配套解决方案的市场份额比例分别为38.8%、23.9%和8.2%。

资料来源:Frost&Sullivan

2015-2019年中国生物识别出入口管理市场规模从28亿元上升至52亿元,年均复合增长率为16.7%,并预计将以23%的年复合增长率从2020年的62亿元上升至2024年的142亿元。

资料来源:Frost&Sullivan

我国生物识别身份认证行业市场规模从2015年的18亿元增长为2019年的32亿元,年均复合增长率为15.5%,并预计将于2024年达到80亿元,年均复合增长率为21.3%。

资料来源:Frost&Sullivan

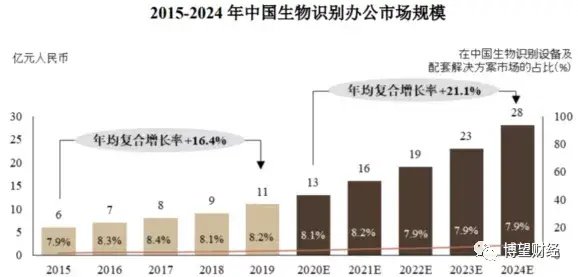

中国生物识别办公市场规模从2015年的6亿元快速增长至2019年的11亿元,年复合增长率为16.4%。与此同时,生物识别办公在中国生物识别设备及配套解决方案市场中的占比从7.9%逐渐上涨至8.2%,并预计将进一步扩大至2024年的28亿元,年均复合增长率达21.1%。

资料来源:Frost&Sullivan

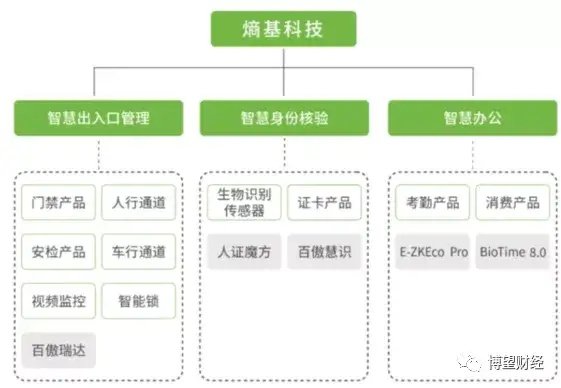

作为一家专业提供智慧出入口管理、智慧身份核验、智慧办公产品及解决方案的国家高新技术企业,熵基科技行业地位如何呢?

熵基科技智慧出入口管理产品品类丰富,涵盖门禁、人行通道、车行通道、视频、安检、智能锁等多类产品,具备为用户提供“人、车、物”出入口管理一体化综合解决方案的能力,其中门禁产品为其最主要的智慧出入口管理产品。据Frost&Sullivan报告显示,2019年熵基科技以3亿元位居中国生物识别门禁产品市场首位,市场份额占比11.3%。

资料来源:Frost&Sullivan

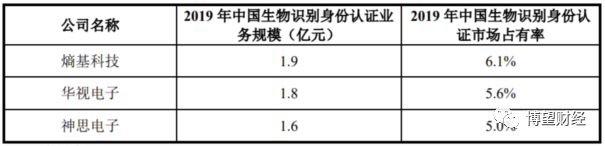

熵基科技集二代身份证指纹算法许可发放商、指纹模块生产商和身份证阅读机具生产商于一体,智慧身份核验产品既包含前端生物识别传感器及证卡产品等智能终端设备,也包含百傲慧识等网络身份认证平台。据Frost&Sullivan报告显示,2019年熵基科技以1.9亿元位居中国生物识别身份认证市场首位,市场份额为6.1%。

资料来源:Frost&Sullivan

同时,熵基科技注重生物识别核心技术在企业办公领域的应用,并具有生物识别功能的智能终端配套E-ZKEcoPro、BioTime8.0等综合性软件平台,能够为客户提供一体化、精细化、定制化的考勤时间管理解决方案,在生物识别考勤设备领域的市场占有率同样处于行业前列。

02 智慧出入口管理产品收入占据半壁江

熵基科技成立初期主要专注于身份认证采集器及算法的技术研发与产品应用,随着自身生物识别技术的不断提升与积累以及大量市场应用的检验,逐步拓展并打造形成智慧出入口管理、智慧身份核验、智慧办公三大类应用场景。

资料来源:熵基科技招股说明书

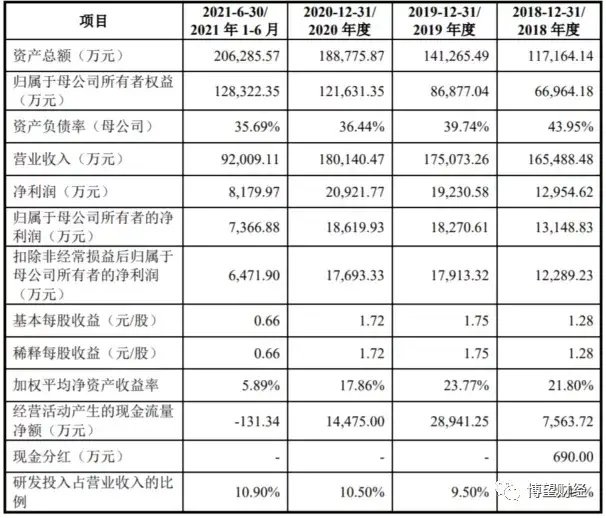

据熵基科技招股说明书显示,2018-2020年及2021年上半年实现营收分别为16.55亿元、17.51亿元、18.01亿元和9.2亿元;归属于母公司所有者的净利润分别为1.31亿元、1.83亿元、1.86亿元和0.74亿元;扣非后归母净利润分别为1.23亿元、1.79亿元、1.77亿元和0.65亿元。

资料来源:熵基科技招股说明书

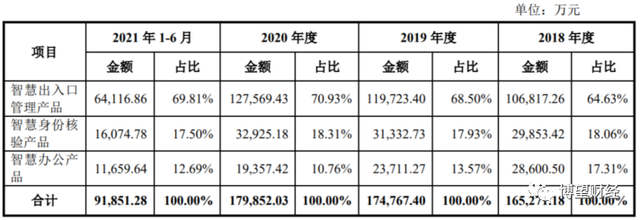

以2020年营收结构来看,熵基科技智慧出入口管理产品、智慧身份核验产品和智慧办公产品收入占比分别为70.93%、18.31%和10.76%,智慧出入口管理产品为最主要收入来源,且占比逐年提升。

资料来源:熵基科技招股说明书

03 境外业务经营风险不容忽视

据招股说明书显示,2018-2020年及2021年上半年熵基科技海外国家和地区销售收入分别为8.06亿元、9.35亿元、9.85亿元和4.72亿元,分别占主营业务收入的48.78%、53.52%、54.75%和51.42%,国际业务收入占比较大且总体呈上升趋势。

但值得注意的是,2017年以来全球经济面临主要经济体贸易政策变动、国际贸易保护主义抬头、局部经济环境恶化以及地缘政治局势紧张的情况,全球贸易政策呈现出较强的不确定性。在此背景下,熵基科技国际销售业务可能面临国际贸易摩擦,尤其是中美贸易摩擦风险,可能会对其产品销售产生一定不利影响,进而影响未来经营业绩。此外,熵基科技国际业务中对印度、墨西哥、印尼等发展中国家的出口占比较大,虽然相关国家目前政局、金融和经济体系均较为稳定,但相比发达国家其基础设施较为薄弱、政府效率较为低效,存在潜在的社会不稳定因素,亦将影响其经营效率和盈利水平。

另外,此次募集资金投资项目中的美国制造工厂建设项目、研发中心建设项目和全球营销服务网络建设项目均涉及海外投资。虽然熵基科技已通过各海外子公司在包括美国在内的海外市场积累了较为丰富的跨国经营管理经验,但考虑到全球经济形势和各国政策和文化的复杂多样性,上述项目的建设进度可能会受到多种因素的影响,在各国的经营也面临一定的不确定性,还可能存在因项目实施的后续需求、政策变动等原因而需要增加或重新履行备案或审批程序,而导致募投项目实施延后的风险。

无论如何,此次IPO将持续增强熵基科技制造能力和产能弹性,深挖高质量发展路径,但能否顺利上市仍需市场给出答案,我们拭目以待。