文|节点研究 零度

说起曲扬,也是基坛的一封神人物。随手百度一下,曲扬的title也是不计其数,什么前海开源流量担当、沪港深多面手、押题达人、避险高手、十项全能等等。盛名之下,究竟如何?今天我们就来聊聊曲扬。

曲扬是清华大学计算机科学与技术系博士毕业,分别在南方基金及前海开源担任过基金经理,港股投资经验超10年,经手22只基金,在管9只基金总规模440亿+,在任期间总回报125.95%,年化回报10.77%,且有1座金牛奖、3座明星基金奖、3座金基金奖、2座英华奖傍身,灼灼其华。

说起来也是流年不利,不知是水星逆行还是彗星突袭,诸神混战,一阵霹雳咣啷短兵相接电光火石之后,诸神纷纷败下阵来,不知是历劫还是应劫去了。其中曲扬便是被“妖神现世洪荒之力”打得最惨的诸神之一。

巨幅回撤、一泻千里

单看近一年的表现,恍恍惚惚。曲扬在管基金近一年的收益率-29.72%(截至2022/1/25),其中前海开源国家比较优势近一年收益率-31.33%,前海开源中国稀缺资产近一年收益率-31.12%,前海开源沪港深优势精选近一年收益率-29.92%。

拉长时间线,曲扬在管基金的长期业绩表现倒还不错,以曲扬管理年限最长的前海开源国家比较优势为例,其任期回报207.80%(6.7年),年化回报18.19%,近2年回报60.56%,近3年回报182.39%,近5年回报186.06%,其中沪深300 2年、3年、5年分别为16.85%、46.91%、38.58%,从图中我们可以看到,该基金长期回报显著高于沪深300以及业绩比较基准。这么看来,虽然近一年回撤幅度很大,但似乎跟既往回报相比还可以原谅。

但是否可以这样简单的相提并论呢?答案是否,因为从头至今持有的基民可能没多少,我们注意到2020年年报该基金基金份额持有人户数为441,390户,而到2021年中报为1,146,194户,也就是说在此期间,基金持有人增加了近两倍,结合曲扬在管基金规模变化,我们可知这些人大部分是在2021一季度期间买入的,也就是很可能这70万+的人基本都“享受”到了该基金-30%+的收益率。惨,还是基民惨!

在前海开源国家比较优势的讨论专区,基金“难民”随处可见,跌的多不多,主要看有没有做“收益率平滑”,俗称“定投”。有基民说得真不错“以为抄底都是被抄底”。越跌越买,越买越跌,跌跌不休,无非是相对收益率和绝对收益之间的比美。

讨论区里基民对深蹲的态度也不尽相同,有躺平的,有跑路的,有虽不知底为何物但仍坚决抄底的,究竟哪种姿态损失最小呢?“历史不会简单的重复,但总是压着相同的韵脚”。从该基金历史回撤我们似乎可以探得一二。2019年年初其最大回撤将近35%,如今最大回撤已超35%,2017年底~2019年初这波回撤历时将近14个月,如今这波已经历时12个月左右。从空间上,回撤幅度已达历史最大幅度,从时间上,也不远了。从这个角度来说,似乎忍过35%的最大回撤,该基金仍有很大概率收复失地再创新高的。

但回撤这个事情我们也要一分为二的看,因为该基金在完整建仓之后并未经历过大股灾,这也就意味着其最大回撤并没有包含历史最坏时候。但如今是历史最坏时候吗?貌似也不是,市场普遍认为现阶段系统性风险出现的概率比较低。故而综合来看,也许最坏的时候快要过去了。

即便如此,相信大家也十分有兴趣随我们分析一下,曲扬的投资风格的风险何在?怎么他的基金近一年能跌出个“结构性熊市”呢?

十项全能,是“多情”还是“滥情”

支付宝金选对曲扬的评价是“市场上稀缺的擅长多市场、多赛道投资的“多面投手”,投资经历覆盖全球市场,研究范围涉足医药、消费、科技等朝阳赛道”。不禁感叹一句“好牛!”不仅如此,曲扬还要加个“多”——多基金,我们发现最多时候(2018年),曲扬同时管理着17只基金,单看基金名称,其投资行业及风格也是大相径庭。

虽然曲扬在管三年以上的基金年化回报尚且可圈可点,但在市面上为此津津乐道之时,我们不禁也要质疑,一个人有怎样的体能和精力才能玩转这么“五花八门”的武艺?——资源、蓝筹、沪港深、人工智能、价值、医疗健康、景气行业、新硬件、中药等等。

可想而知,作为前海开源投资总监,曲扬不仅要兼顾自己的业务,也有更多的责任去培养新人,但毕竟人的精力有限,难免顾此失彼。虽然不乏有像马斯克一样的异能选手,一边上天,一边入地,一边还把虚拟世界玩得风生水起,但异能选手有几人呢,这里是要打个问号。

下面我们将聚焦曲扬在管基金持仓,拆解曲扬的投资风格,看看曲扬以往是如何hold住如此五花八门的风格,如今又是怎么成也萧何败也萧何的。

1、跌跌撞撞,从杂乱无章到均衡配置

从前海开源中国稀缺资产行业配置变化图来看,你是否觉得“眼前一亮”?我们前面分析过这么多基金经理了,配置图如此有“几何感”,颇得毕加索“立体主义”精髓的还是第一个。可见其行业配置并没有稳定的风格,可能重仓持有某一两个行业,也可能是阶段性的均衡配置,其钟爱的行业也是因地制宜。但拉近时间看,结合曲扬其他在管基金,19年以后,其行业配置相对均衡起来,分别配置在消费、医药、信息技术、科技几个赛道,这似乎也是曲扬的进化。

从历史成绩看,前海开源中国稀缺资产虽然总成绩(年化回报15.27%)还不错,但业绩一直不稳定。我们看到16~18年,该基金连续三年负增长,2016年在大盘下跌的情况下,低仓运作,跌幅小于大盘,暂且不论;2017年在沪深300增长21.78%的情况下,该基金还是因重点押注军工,交了份-18.89%的成绩单,同期业绩垫底(1302/1312);2018年重点配置了券商和贵金属,虽然负增长但显著好于大盘。

2019、2020年又异军突起,19年重点配置了医药、消费、科技、家电、新能源,20年重点配置了消费、医药、高端制造,分别斩获82.53%、118.03%的收益率,同期沪深300分别为36.07%、27.21%,大获全胜,排名分别为18/1840、10/1940。

这阵仗有点像班里排名倒数的学生突然开悟,打通任督二脉,问鼎逆袭。开心着,开心着,2021年又掉了下去,根据四季报,四季度重点配置在食品饮料、新能源、医疗、消费电子、财富管理,-11.63%的收益率排在了1991/2055。

也许是因为前期行业集中造成的损失,据悉他现在的投资理念之一是,在行业配置方面,要适当分散,投资单一行业比例一般不会超过30%。但我们仍能看出其行业配置面很广,风格转换大,颇有点感觉对了就对了的意思。

对此,曲扬曾在采访中的话可解释一二“刚开始受QDII产品的影响,很多精力花在择时、资产配置上,但是当这一理论被应用在实践时效果一般。尤其是2018年,在2018年之前,我的投资理念还是自上而下和自下而上相结合,先考虑买什么行业,这个行业要考虑是不是跟美林时钟相符,2018年初时我还比较乐观,对经济比较看好,但那一年也跌得很惨”。

所以说以往曲扬跟着美林时钟买行业的理念行不通了,曲扬开始从长期视角、从个股出发的策略;但看现在这个收益率,难保不是如今的策略又受到挑战了。下面,我们来看看其重仓持股。

2、重仓个股,轻估值

这涉及到了曲扬的第二个投资理念,在朝阳行业里寻找好公司,“朝阳行业”指的是符合社会发展大方向,能够长期保持较快增长的行业。从行业配置不难看出,曲扬如今找到的朝阳行业是科技、消费、医药、高端制造、新能源。“好公司”指的是具有良好的商业模式、突出的竞争优势、健康的治理结构的公司。

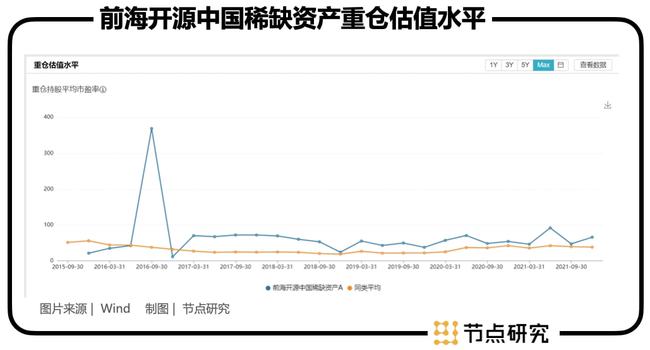

这里不得不提曾为市场津津乐道的曲扬的投资的一个优点“不贪小便宜”。什么意思呢?买就买好公司,而不是买估值低的。那反过来看,是否意味着曲扬并不重视好公司的位置,重价值而轻估值。但估值恰恰也是相对价值的一部分。这一结论可从其重仓持股估值水平得以验证。

肉眼可见该基金重仓估值水平显著高于同类平均,大部分时候估值都高于同类均值一倍左右;当下(2021Q4)该基金重仓持股平均市盈率为65.96,而同类平均为38.23。可见曲扬买的股票都比较贵,防御性不强。曲扬或许更多从成长性以及成长性的确定性出发去评估企业未来现金流及其内在价值,但忽略估值位置,在市场趋势向好的时间段,或许可以乘胜追击,但当流动性风险预期充斥市场、震荡市等情况下,估值难免遭遇一泻千里的惨况,此时安全边际的优势才凸显出来。

从前海开源中国稀缺资产2021年年报来看,其前十大重仓股占股票市值比超过85%,占基金净值比也将近80%;根据历史持仓情况,前十大重仓占股票市值比基本维持在70%~90%,可见其持股集中度相当高。故而每个高估值的股票的波动对基金整体净值影响非常大。

曲扬曾在采访中谈及配置逻辑,以降低标的资产之间的相关性来分散风险。我们看到曲扬的重仓股里资产之间总体相关性确实不算太高,分布在白酒、医药、新能源、高端制造、金融几个板块。贵州茅台+山西汾酒(A);迈瑞医疗(B);宁德时代+比亚迪+亿纬锂能+法拉电子(C),东方财富(D),歌尔股份+立顿精密(E),但个别股票之间的相关性还是很高的,比如受新能源影响会相对较大,而新能源与高端制造、白酒与医药,彼此板块走势相关性又较高,看似相关性降下来了,但其实市场风险仍然不低。

而更令人匪夷所思的是,我们可见图中Q4重仓股除了迈瑞医疗都录得不小的涨幅,Q2所有重仓持股基本也均在报告期内录得显著涨幅,涨幅超过30%、50%、60%的分别有两只,可以说2021年其持仓个股的涨幅远超下跌个股的跌幅,而该基金业绩却以-30%-收官。

从2021年该基金持股情况看,换仓频繁,从Q3-Q4调了5只股,Q1-Q2调了3只股。上半年该基金的重仓部分还主要集中在医药板块,到了下半年才逐渐将部分仓位移至高端制造和更多的新能源板块,故而我们可以想象,曲扬在这波行情里难免有追涨杀跌的倾向,先是跟随白酒医药遭遇重创,而后跟随高端制造新能源遭到二次重创。

另外,我们发现曲扬在管的几只基金,其持仓风格及重仓个股一致性非常高,这或许也是在一定程度对其“多面手”带来的精力分散的对冲,但这也难免在管基金有同涨同跌的倾向。

3、空仓神操作,没有再现

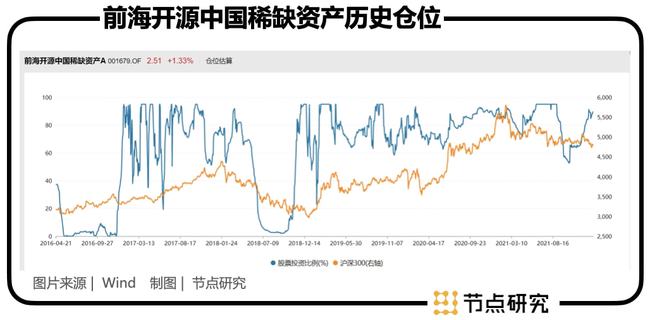

说到曲扬的成名作,无法避开的是既往曲扬在前海开源中国稀缺资产的两次神操作,在2016年及2018年两次大环境不好的情况下,曲扬两次空仓,16年债券走过,18年现金飘过,躲过了一定的危机。从曲扬历史仓位大起大落似乎也能看出曲扬较其他基金经理更重视择时,而且早几年下手更重,近几年下手较轻。同万得全A指数相比,通过T-M模型分析来看,曲扬的择时能力也是显著好于同类。

但可惜的是曲扬的神操作这回没能重现,没能精准避雷,但也不能说曲扬的择时能力不灵了,这或许因为曲扬判断市场没有系统性风险,我们看16、18年两次空仓都是因为市场出现了系统性风险。而且从曲扬过往的采访可以看出其似乎否定了以往重择时与资产配置的操作效果,故而今后能不能再看到这种避雷针的操作犹未可知。

曲扬近一年可以说是在结构性牛市中遭遇了结构性熊市。而究其原因,福兮祸兮,祸兮福所倚,福兮祸所伏,当年助他封神的投资风格如今也正触发风险,而曲扬能否在这一次的失利中使其投资风格得以进阶,比如关注安全边际、风格更加体系稳定等至关重要,期待曲扬下一次祸福扭转及神操作。