文|港股研究社

1月17日,港交所迎来特殊一刻——特殊目的收购公司Aquila Acquisition Corporation向港交所提交申请文件,有望成为港股首个「SPAC」(特殊目的收购公司)。自去年12月17日港交所正式公布特殊目的收购公司机制咨询总结以来,市场就在等待着第一个“吃螃蟹的人”。

本次上市由摩根士丹利和招银国际担任联席保荐人、联席全球协调人及联席账簿管理人。招股书显示,Aquila Acquisition上市发起人为招银国际资产管理有限公司及AAC Mgmt Holding Ltd。对港股而言,SPAC的迈步或许能够打开一扇新的大门。

SPAC,谁的蜜糖or砒霜?

SPAC即Special Purpose Acquisition Company,特殊目的收购公司,是一种先由发起人设立主体并面向公众投资者IPO,上市后再对未上市实体企业进行并购、整合的资本运作方式。它与传统IPO、借壳上市、直接上市等方式并列为几种上市工具之一。

SPAC模式上市一般有以下几个流程。

首先,专业发起人创立SPAC壳公司,这里的发起人和公司一般需要专注于某个领域,保证在收购公司时能够合理评估其价值。这次披露IPO计划的Aquila Acquisition就预备重点关注亚洲(特别是中国)「新经济」行业(例如绿色能源、生命科学及先进科技与制造行业)内有科技赋能的公司。

然后,SPAC壳公司完成IPO上市,与正常公司的IPO过程差别不大,但一般会在交易等方面做出要求。

接着,在壳公司上市之后,就需要开始寻找并购标的,并通过PIPE(私募股权融资)确保并购顺利完成。然而,并不是所有的SPAC公司都能顺利找到合适标的。

最后,完成并购(De-SPAC),更换股票代码及公司名称。原始投资人获利退出,上市公司也借此获得自己所需的融资。

不难看出,SPAC的主要优势就是其模式带来的。上市时间大为缩短、估值和价格可以更灵活地与投资者确定、全球大部分市场对SPAC监管更宽容。对于初创公司,尤其是有认知壁垒的科技初创公司而言,筹集资金变得更容易。所以,在其发源地美国,自2020年起就掀起了SPAC狂潮,直到2021年被SEC重点关注和做出一些调整后,SPAC交易的热度依然不减。

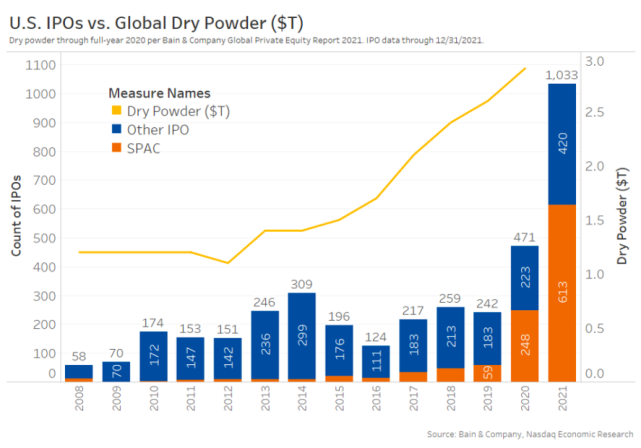

纳斯达克的数据显示,2020年,美股SPAC上市公司数量大增,2021年加速爆发创下记录。在总体IPOP数量只增加了88%的情况下,SPAC上市数量飙升150%,占据总体IPO数量的59%。613家IPO上市公司总共获得了1450亿美元资金,较2020年大幅增长91%。

但风险与机会是一对孪生子。2021 年 82% 的 SPAC 仍在寻找交易,只有大约 3% 已经完成了业务合并。这正是SPAC的痛点之一,不是所有公司都能找到属于自己的并购标的,也不是所有预定的交易都能顺利完成。

最大的不确定性还是来自于上市后的新公司。在2021年美股上市且完成了合并交易的所有SPAC中,融资规模最大的10家SPAC无一幸免地走向下跌,更有上市一个月跌去40%的BigBear.ai,木头姐和比尔盖茨支持、但依然一年跌超30%的Ginkgo Bioworks等公司。

那么,港交所和SPAC将会发生什么样的化学反应?

港交所+SPAC=?

港交所宣布可以通过SPAC上市的新机制于2022年1月1日起正式生效,香港并非亚洲唯一支持SPAC的资本市场,此前韩国、新加坡等均有相关的规定。不过,在细节上,港交所的SPAC限制明显呈现出保护中小投资者的倾向。比如,在最开始的《咨询文件》中,港交所就提出了包括SPAC完成并购前,禁止散户投资等一系列制度框架的设计。

另外,此前A股出现对独立董事权责与义务的新阐释,导致市场展开了对独董究竟“需要做什么”的讨论。原本美国SPAC的董事会,可以有很多独董,但港交所要求SPAC发起人必须出任董事,在董事会中承担专业、勤勉的责任。董事会中至少有两名董事持6号牌和9号牌,“6号牌”指“就机构融资提供意见”的牌照,“9号牌”指“提供资产管理”的牌照。两者叠加让董事会必须承担明确的职责。

对港股而言,在维持基本市场秩序的基础上,通过引入SPAC机制,更多的初创公司能够获得融资上市渠道。快的SPAC交易可在60天到90天完成,传统IPO时间则需要一年半载才可以完成。所以,当港股的上市条件优化后,整个市场的吸引力和流动性都有望得到提高。尤其是原本就有SPAC上市需求的公司,此前往往因为没有合适的渠道选择登陆美股。如今,对以新经济投资为主的领域而言,一个新的市场敞开了大门。

华泰证券研究所认为,市场不确定性下降和SPAC落地可能在一定程度上提振港股IPO市场,流动性环境和SPAC能否找到优质目标公司亦可能影响港股SPAC的长期繁荣。

正如港交所此前对外公开表示的那样:“香港引入SPAC上市制度可为市场提供传统首次公开招股以外的另一渠道,吸引更多来自大中华区、东南亚以至世界各地的公司来港上市。”光大证券认为,交易所之间的竞争其实就是对优质上市企业的竞争,世界各地交易所引入SPAC的深层次原因在于提前介入优质公司,并为其融资提供便利。栽下梧桐树,引得凤凰来,一场新的前沿公司抢夺战,已然在资本市场燃起了烽火。