文|伯虎财经

1月18日,宁德时代发布换电品牌EVOGO,标志着宁德时代正式进军换电市场。

此次宁德时代推出了包括换电块、快换站和APP组合的换电解决方案。其中快换站换电时长1分钟,可以通过App预约换电。

宁德时代介绍,这套换电解决方案可以适配全球80%已经上市以及未来3年要上市的纯电平台开发的车型,未来将在10个城市首批启动EVOGO换电服务。

这意味着,继成为“宁王”后,宁德时代现在又想成为新能源车的“中石油”了。

01 换电缘起

虽然当年曾毓群依靠坚强的赌性拿下宝马订单,让宁德时代一举逆袭成为如今的“宁王”,但进军换电市场,却不是赌性的延续,宁德时代也并非心血来潮。

2019年,宁德时代涉足两轮电动车换电市场。当年6月12日,宁德时代联合蚂蚁金服(后更名蚂蚁集团)和哈啰出行,出资10亿成立合资公司,尝试换电服务。

2020年7月,宁德时代把换电业务推进到新能源车,不过是比乘用车更大的重卡——福田智蓝新能源,这成了宁德时代以及行业的首个换电重卡商业化场景。次月,宁德时代与蔚来汽车合作成立新公司,推动“车电分离”,推出电池租用服务。

多方面的尝试后,终于在2020年的年度业绩报告会上,曾毓群当面表达了对换电技术的看好,并表示已经与车企洽谈合作。

从2021年起,宁德时代开始紧锣密鼓地在换电领域布局,8月成立时代电服科技有限公司,专注换电业务;年底,宁德时代与贵州省政府签署换电合作协议,共同建设换电网络设施。

在换电市场探索多年后,宁德时代终于开始进军。

1月18日这天,过去不被看好的换电市场,因为宁德时代的加入重新唤起了大家的思考,这天离农历大寒还有两天。

换电解决的是续航焦虑的问题,尤其是在低温下续航严重衰减的问题。过去,解决续航依赖充电技术,不过动辄以小时为计算单位的充电时间,让人望而却步,即使是特斯拉大力推广的超充桩,充满电也需要一个小时。

与之相对应的,换电模式仅需3-5分钟。据报道,上海001号换电站,最快可以实现20秒极速换电,换电服务全程仅需1分钟。

除了解决续航焦虑的痛点,从宏观上看,换电模式也迎来了一个机会。

今年,新能源车补贴退坡,补贴相比去年下滑30%,导致新能源车的利润空间收缩。最近小鹏汽车P5、P7、G3i已经全面提价,幅度4千到6千不等,未来新能源车普涨已成大势所趋,这并不利于新能源车的推广。

换电或许能改变新能源车行业的不利局势。

据公开资料,电池的成本占了新能源整车价格的40%,如果推出换电,在车电分离的模式下,消费者可选择租赁电池的方式买车,节约购车成本。

02 换电市场再思考:等一个十年?

相比换电的好处,换电的缺陷也相当严峻,尤其是其商业模式的问题。

首先是换电的重资产。换电站需要空间,还有昂贵的电池,成本远高于充电桩,这也是当年特斯拉折戟换电战场后大力推广超充桩的原因。

其次,最重要的是电池以及相关换电标准的问题。最近,网易CEO丁磊给工信部的一份“统一智能设备充电器标准端口”的提案引发了热议,随后获得了工信部的认同。

这事值得思考,作为个人来说,统一标准肯定更加方便,拥有续航焦虑的新能源车尤其如此。但正如大家看到的,目前新能源车出于起步阶段,品牌众多,而且像智能手机一样,整机售卖,电池类别五花八门。

以《电动汽车用动力蓄电池产品规格尺寸》为例,规定的电池型号就多达145种。此外,换电还有侧面换电、分箱换电、底盘换电等类型。车企间要实现换电,不管是电池还是换电标准,都有巨大的鸿沟需要跨越。

智能手机发展了十来年都没有统一充电器口径,新能源车换电市场能用一个十年等待它的时代?

那宁德时代此时入场又是为何呢?

唯一合理的解释可能就是有钱。

过去两年多的时间,借着新能源车的东风,宁德时代股价涨了10倍,相比3年前上市时候的发行价,涨了20来倍。2021年宁德时代市值最高时候突破1.6万亿。

宁德时代的融资也很惊人。2020年,宁德时代融资196亿,融资总额位居A股非金融类再融资第二位;去年8月,宁德时代抛出了一份高达582亿的再融资方案,直接接到了深交所的问询。

有钱了,当然就是“报复性消费”,宁德时代这些年一直通过“买买买”的粗暴方式布局动力电池供应链中上游。去年9月,先是以15亿入股非洲刚果的锂矿项目,随后19亿收购加拿大锂业公司千禧锂业,此类“买买买”不一而足。

如果这样分析,那么宁德时代撒出一点钱去做未来才看得见底的换电市场,也不是什么不可理喻的事情了。稍微不同的一点是,换电市场更加偏向宁德时代动力电池产业链的末端,直达车主,算是一种全新的业务大力尝试。

03 换电赛跑:谁是下一个“中石油”?

2021年10月,工信部印发《关于启动新能源汽车换电模式应用试点工作的通知》,8个综合应用类城市,3个重卡特色类城市纳入试点范围。

从充电回到换电,一场新的马拉松已经开启。纵观换电市场,目前的选手寥寥无几,大概可以分为以下四类。

第一类,国家队,代表是国家电投。作为我国五大发电集团之一,2017年起,国家电投进入“绿电交通”领域,在换电重卡领域深有积累。

去年4月,国家电投召开发布会称,已经成立新公司,正在加强电池等核心技术的研发,提供充换电服务。按照规划,2025年,国家电投将投资1150亿,新增投资持有换电站4000座。

第二类,专门的换电服务商,代表是奥动新能源。根据中国充电联盟统计数据显示,9月奥动新能源累计建成换电站366座。按照奥动新能源自己的说法,截至去年8与已经累计布局换电站480余座,换电站数量排全国第一。

顺便一提,上文提到的上海换电站001号20秒完成换电,就是奥动新能源与上汽乘用车联合建设的。

第三类,车企,代表是蔚来。蔚来一直是造车新势力里,换电的代表,虽然因此遭受不少的质疑,但蔚来换电的旗帜依然是高举高打,比如其自造的新词“电区房”(蔚来将距离换电站3公里以内的住宅定义为“电区房”)。随着11月3日,青岛西海岸换电站上线,蔚来已建成了600座换电站。

第四类,动力电池制造商,这就是宁德时代。

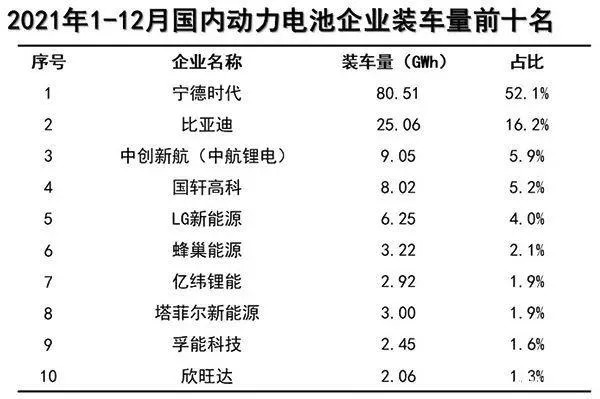

据中国汽车动力电池产业创新联盟发布的数据,宁德时代2021年全年装机量80.51GWh,国内市场占比52.1%,遥遥领先于第二名比亚迪。

(图源:中国汽车动力电池产业创新联盟)

对于宁德时代来说,如此高的市场份额,加上动力电池对于新能源车的重要性,让宁德时代具有很高的话语权,这或许对于推动电池规格标准有益。

但另一方面,宁德时代介入换电领域,肯定会让众多的电池制造商关注这个赛道。尤其是那些远远落后的电池制造同行,在动力电池无法越过宁德时代这座大山后,或许能从换电路线上缩小时间差。

04 时代的宁德,还是宁德的时代?

以2021年12月为分水岭,宁德时代的二级市场经历了一波滑铁卢,宁德时代总市值相比最高位已经蒸发掉2000多亿,目前总市值不足1.4万亿。

上个周末,宁德时代发布进军换电市场的消息后,股市很兴奋,这个星期第一个交易日,宁德时代尾盘收涨逾5%。

这种波动的背后,反映的是宁德时代的动力电池地位正面临新变量的冲击。

比亚迪的刀片电池,不仅解决了磷酸铁锂低能量密度的难题,还拥有比宁德时代三元锂电池更高的安全性。2021年,磷酸铁锂的装机量累计79.8GWh,占比达到51.7%,超过三元锂电池。

过去几年,钠离子电池取得突破性进展,相比锂电池有更高的安全性,储备也异常丰富。近日,三峡能源打造的全球首条钠离子电池规模化量产线,将于2022年正式投产。

诸多的新变量,正在挑战宁王的地位。2021年开始,中航锂电的装机量迅速攀升,市场份额接近7%,排名到达前5,已经取代宁德时代,成为广汽新能源车的第一供应商。

这并不是说宁德时代不行了,相反,宁德时代不管是在锂电池、磷酸铁锂的市场份额,还是在钠离子电池的技术上,都排在市场头部。

这里想说的是,诸多的因变量,正在加剧一种格局的不稳定性。苹果可以落在牛顿头上一次,但不会总掉在牛顿头上。个体的辉煌绝大部分在于时代,但机会不会总是眷顾一个人,这就是鲜有百年企业的原因。

尤其是目前,宁德时代膨胀的二级市场让创始人团队实现了财务自由,占据国内电池份额半壁江山的宁德时代越来越以自己为中心,许多的车企开始寻找、培养新的电池供应商。

当年,何小鹏为了顺利拿到宁德的电池,曾蹲在宁德时代一个星期之久。而在2021年中,在宁德时代总部大楼,何小鹏与曾毓群发生了一场争执,曾毓群气急而走,原因是小鹏汽车要把中航锂电新增为主力供应商。

宁王,已经不是当初那个为了拿下宝马订单,把800多页动力电池标准硬生生啃完的宁德时代。但,会有更多新的有更坚强“赌性”的公司正在某个角落萌芽,这就是商业世界的更迭规律。

参考来源:

1、证券之星:换电赛道迎来重磅玩家!宁德时代入场