文 | 子弹财经 许芸

编辑 | 蛋总

手握746.87亿元货币资金,宁德时代仍在寻求募资“补血”。

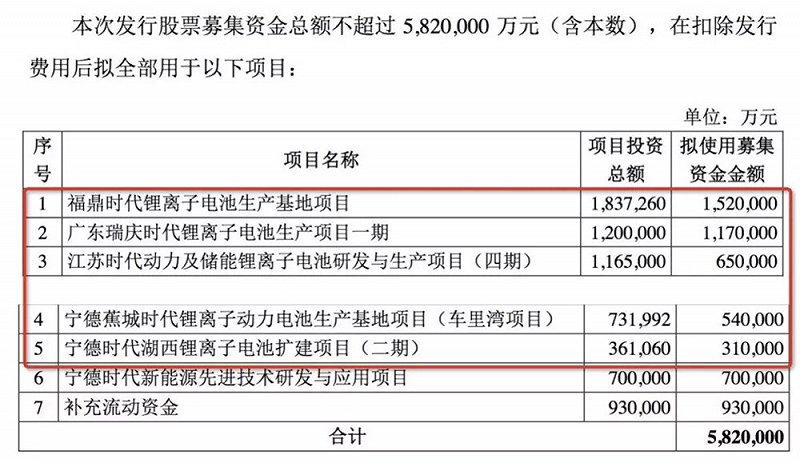

9月17日晚间,宁德时代宣布向特定对象发行股票的申请已获深交所受理。公告显示,宁德时代拟发行不超过2.33亿股(含),募资总额不超过582亿元(含)。582亿元的最大募资额,超过了宁德时代2020年全年收入,若能发行成功,将是A股历史上定增融资榜第三名、民企第一名。

若足额足量完成,宁德时代本次股票发行价格约为249.89元/股。而截止9月17日,宁德时代股价为503元/股,市值高达1.17万亿元。

当前,宁德时代在不断助推动力电池产能扩充的同时,也通过推动动力电池业务国际化、发展储能业务、推出钠离子电池等方式寻求新的增长空间。它的后续发展,能否继续赢得投资者的偏爱?在连续4年稳坐“全球动力电池大王”宝座后,面对LG、松下等强敌的围攻,宁德时代能否“守擂”成功?

1、造富效应

作为动力电池龙头企业,在新能源概念备受资本市场追捧的情况下,宁德时代释放出巨大的造富效应。

今年5月,宁德时代市值首次突破一万亿元,成为创业板首家万亿市值公司,而其创始人曾毓群也在5月凭借345亿美元超越常年占据香港首富席位的李嘉诚和李兆基,成为香港首富。

2020年至今,宁德时代股价已上涨近4倍,截止9月17日,宁德时代股价报收于503元,总市值达到1.17万亿元,市盈率超过130倍。

图 / 富途牛牛

不过,在8月26日宁德时代财报发布后,其因股东减持而陷入了热议之中,热议的焦点则在于其投资价值。

2021年第二季度,宁德时代前十大股东中有5位进行了减持,合计减持4509.91万股。Choice数据显示,宁德时代第二季度区间成交均价(加权平均法)为每股391元,以此计算,存在关联关系的招银叁号、招银动力合计套现86.34亿元,高瓴资本套现31.24亿元,鸿商资本和博瑞荣合分别套现51.9亿元和6.86亿元,5位股东合计套现约176.34亿元。

此外,在2021年第二季度,宁德时代的中小股东数量大幅减少,截止6月30日,宁德时代的股东户数为135198户,比第一季度末减少了47596户。

在近期新能源概念股股价回调的大背景下,高瓴资本等股东减持宁德时代的行为,使得“宁德时代市值泡沫破裂”的讨论甚嚣尘上。

“目前比较火的新能源概念股基本都存在‘泡沫’,这是市场心知肚明的事情,但投资本来就是赚泡沫的钱。”福建地区一位投资机构合伙人吴清(化名)对「子弹财经」分析道,2020年以来,宁德时代等新能源概念股股价大幅上涨,吸引了大量散户入场。今年第二季度以来,高估值的消费板块、医疗板块相继出现回调,在这种走势之下,追热点的散户担忧新能源概念股回调,清仓宁德时代是正常投资行为。

“虽然整个8月份宁德时代股价出现了比较大的回调,股价跌了约10%,但在今年第二季度它的股价其实在持续走高,期间减持或清仓宁德时代的股东应该是有一定程度的盈利。”吴清进一步对「子弹财经」表示。

以高瓴资本为例,其在宁德时代2020年7月底的非公开发行中,以100亿元的认购额拔得头筹,与其存关联关系的珠海高瓴穗成认购6亿元。即便以第二季度区间成交均价(加权平均法)391元/股计算,成本价161元/股的高瓴资本,也有142.86%的盈利。

那么,当前像宁德时代这样的新能源概念股还值得投吗?

在这一点上,北向资金给出肯定答案。近期,北向资金正大举抢筹宁德时代股票。

据「子弹财经」了解,8月30日-9月19日,三周时间里,北向资金合计净买入宁德时代116.03亿元,周交易额均居当周北向资金净买入个股首位。而期间,宁德时代股价一度跌至471.5元/股。显然,在宁德时代股价经历一轮回调后,资金仍然认可其投资价值,借机抄底。

在吴清看来,目前市场上还没有很好的可以取代新能源的概念出来,只要资金还愿意炒,就还值得关注,不过,投资者自身也要做好风险把控,不要盲目All in,做好止盈止损。

“近期,在获利回吐的压力之下,新能源板块出现了一定的回调,但并不改变中长期的强势走势。”9月,前海开源基金首席经济学家杨德龙指出,从中长期来看,新能源替代传统能源是大势所趋。他建议通过配置新能源龙头股或是新能源类的基金来抓住中长期的机会。

2、产能扩张的野心

“资本看好宁德时代,不仅在于新能源是确定性的发展方向,更在于其业绩的高成长性,满足了资本市场的期待。”吴清对「子弹财经」表示。

据SNE Research统计数据,2017-2020年,宁德时代已连续4年成为全球动力电池装机量最大的公司。

宁德时代的业绩也在几年间出现了很大的增长。2017年,宁德时代营业收入、净利润分别为199.97亿元、41.94亿元,到2020年,其营收已增长至503.19亿元,归属于上市公司股东的净利润达到55.83亿元。

从宁德时代的财报数据来看,其上半年表现也颇为可圈可点。2021年上半年,宁德时代实现营收440.74亿元,同比增长134.07%;归属于上市公司股东的净利润为44.84亿元,同比增长131.45%。

宁德时代业绩增长的动力,来自于新能源汽车市场带动的旺盛市场需求。

据中国汽车动力电池产业创新联盟数据,2021年1-6月,我国动力电池产量累计74.7GWh,同比累计增长217.5%。其中,宁德时代动力电池装车量为25.76GWh,市占率高达49.1%。

另据SNE Research统计数据,2021年上半年,全球动力电池使用量为114.1GWh,同比增长155.1%。其中,宁德时代的全球动力电池装机量达到34.1GWh,同比增长234.2%,继续排名第一,市场占有率达29.9%。

从收入构成来看,宁德时代的主营业务依然是动力电池业务。2021年上半年,宁德时代动力电池系统收入同比增长125.94%,达到304.51亿元,占总营收的69.09%。

不过,动力电池的产能受限已成为宁德时代扩张路上的“拦路石”,关于其产能不足的消息屡现报端。

财报显示,2021年上半年,宁德时代动力电池及储能系统的产能为65.45GWh,再建产能92.5GWh,产能利用率高达92.2%,产能基本处于跑满的状态。

图 / 宁德时代财报

当前的宁德时代,可以说不缺订单,但缺产能。这一点也体现在资本市场上。

9月10日晚,宁德时代宣布与小康股份控股子公司重庆金康新能源汽车有限公司签订框架协议,在2022-2026年向重庆金康供应动力电池产品。具体供应量由双方通过附属协议进行约定,若当年未签署附属协议的,则次年双方按照10GWh的年度量纲执行。

这一合作消息在资本市场却并未掀起太大波澜,消息公布后的第一个交易日(9月13日),宁德时代股价报收于502.8元/股,仅微涨0.14%。

不过,9月13日晚,宁德时代宣布拟投资不超135亿元在江西省宜春市投资建设宁德时代新型锂电池生产制造基地(宜春)项目,次日,其股价即上涨5.39%,报收于529.9元/股,足见资本看好。

据「子弹财经」计算,在宁德时代新一轮募资计划中,有419亿元拟用于扩充产能,若相关项目成功建成,宁德时代将新增锂离子电池年产能约137GWh及部分PACK生产线、年产能约30GWh储能电柜等。

图 / 宁德时代公告

当前的动力电池行业,寡头化趋势明显,产能成为电池厂抢占市场的底气,扩充产能,可以说是巩固宁德时代“全球动力电池大王”地位、进一步拓宽市场以及保持业绩高增长的基本保障,意义重大。

3、国际业务的危与机

事实上,高坐“全球动力电池老大”位置的宁德时代,并不能高枕无忧。

当前的宁德时代,面临毛利率下滑的问题。2016年以来,宁德时代的毛利率持续下滑,由2016年的43.7%下降到了2021年上半年的27.26%。而其动力电池业务的毛利率也已连续3年下降,由2017年的35.25%降到了2021年上半年的23%。

在国内市场,动力电池市占率居第二位的比亚迪研发的“刀片电池”呼声渐高,并已于今年4月宣布“开始向全行业外供”。今年8月,比亚迪还和特斯拉传出合作“绯闻”,称比亚迪将于明年二季度向特斯拉供应刀片电池。

在外界看来,双方合作不无可能。新能源车企出于电池供应安全、将定价权掌握在自身手中等方面的考虑,往往选用多家电池供应商,特斯拉亦是如此,其主要动力电池供应商包括松下、LG、宁德时代,其中,宁德时代是特斯拉磷酸铁锂电池的主要供应商。

彼时,对于比亚迪、特斯拉之间可能展开的合作,真锂研究创始人墨柯向「子弹财经」表示,特斯拉的电动汽车产销量以及对应的电池装机总量有它自己的发展规律,(特斯拉如果)应用刀片电池会影响宁德时代的供应量,弗迪的装机量会大涨。

另一方面,虽然宁德时代在国内动力电池市场已占据半壁江山,但其国际化算不上成功。SNE Research数据显示,2018-2020年,宁德时代国内市场分别占其总装机量的99%、86.1%和91.05%,海外市场占比较少。

在国际市场,随着欧洲新能源汽车市场的爆发,LG成为全球动力电池头把交椅的有力竞争者,宁德时代一度被拉下全球老大的位置。

2020年,欧洲新能源汽车市场发展迅猛,入局欧洲市场较早的LG化学、松下等日韩企业增长迅速,2020年3月,LG市占率超越宁德时代成为全球老大。

SNE Research数据显示,2020年上半年,因为特斯拉Model 3、雷诺Zoe以及奥迪e-tron在欧洲市场的热销,LG化学装机量逆势增长,市占率达到24.6%,位列全球第一,宁德时代市占率23.5%居第二位。

一直到2020年8月,LG的市占率一直保持领先。到2020年底,宁德时代以24.82%的市占率,超越市占率22.63%的LG,再次占据榜首,但领先优势并不显著。

今年5月,全球动力电池市场冠军宝座再度发生变化。SNE Research数据显示,LG在5月的装机量为5.7GWh,占比28.9%;宁德时代装机量为4.8GWh,占比24.4%。

市场地位一度被LG赶超,暴露了宁德时代在海外市场方面的拓展不足。而这同样也是比亚迪、亿纬锂能、国轩高科等中国动力电池厂商面临的共性问题。

墨柯对「子弹财经」分析道,国内动力电池出海面临的困难主要有三方面:

一是专利问题。“不管是出口三元电池还是磷酸铁锂电池,都是要给核心专利持有方支付相关专利费的,这会一定程度抬升成本,影响产品的竞争力。而专利费由电池厂给还是材料厂给,又是一个扯皮的事。”

二是碳排放问题。“这需要建立一整套清晰的碳追踪体系,目前我们还没有。”

三是人权问题。“比如说我们三元材料所需的钴很多来自刚果金的手抓矿,被西方称为‘血钴’,是不让用的。”

“总之,有各种各样形形色色的壁垒,需要我们一个个去突破,这不容易,所以目前(中国动力电池)的出口还不大。”墨柯总结道。

不过,从近几年财务数据来看,随着与特斯拉、宝马、戴姆勒、标致雪铁龙等国际车企的合作深化,宁德时代来自海外市场的收入出现比较大的增长。

2018-2020年,宁德时代的境外收入分别为10.44亿元、20亿元、79.08亿元,分别占当期营收的3.53%、4.37%、15.71%。

2021年上半年,宁德时代境内收入338.74亿元,占总营收的76.86%;境外收入102亿元,占总营收的23.14%。

值得注意的是,「子弹财经」翻阅宁德时代2018年以来的财报发现,其在境内的毛利率处于持续下降的状态,而境外的毛利率则处于上升状态。2021年上半年,宁德时代境内毛利率为25.11%,同比下降1.77%;境外毛利率为34.39%,同比上升5.19%。

“国内动力电池产业发展比较快,毛利率下降是一个非常正常的事情。”对于宁德时代境内外毛利率之间的差异,一位动力电池行业人士对「子弹财经」表示,制造业一旦规模上去以后,毛利率肯定会在一个合理的区间里面往下走,而目前宁德时代毛利率下降的趋势已经已经趋于稳定。

对于宁德时代海外市场毛利率上升,该人士表示,“所有人都说中国产品出国都是用低价来抢占市场,但中国的动力电池卖到国外,实际上一点都不比韩国、日本的产品便宜,宁德时代有利润,说明它并不是低于成本去倾销。”

在海外市场,宁德时代同样在推动产能的扩张。今年5月,宁德时代副总经理、董事会秘书蒋理透露,公司德国工厂预计今年年底前投产。这也意味着,宁德时代的出海业务有望进一步提速。

4、寻找新增长极

在综合毛利率及动力电池业务毛利率不断下滑的当下,宁德时代在寻求新的增长极。

动力电池领域之间的竞争,本质是技术路线之争,当前主流的动力电池技术路线为三元锂、磷酸铁锂。随着2016年底政策对高密度电池的倾斜,三元锂电池逐渐挤占磷酸铁锂电池的市场份额,宁德时代也借机崛起。

2020年,三元电池的市场份额约为61.1%,磷酸铁锂电池约为38.3%。不过,2021年以来,这样的格局有扭转的可能。

动力电池需求量的暴涨,导致上游原材料集体涨价。在此情况下,成本更低的磷酸铁锂电池受到车企欢迎。今年7月,时隔3年,磷酸铁锂电池的装车量重新超越了三元电池,登上月度装车量第一的宝座。8月,磷酸铁锂电池装车量共计7.2GWh,再次超过装车量5.3GWh的三元电池。

中国汽车动力电池产业创新联盟数据显示,1-8月,三元电池装车量占总装车量的53.6%,磷酸铁锂电池装车量占总装车量的46.2%。虽然差距仍存,但对比2020年双方的差距已在逐步缩小。

“这一轮铁锂装机潮的主要原因是铁锂电池更便宜,这也得益于目前电动汽车智能化、网联化进展的不如意。到了智能化、网联化取得明显进展的时候,三元电池在电动乘用车市场的装机量会重新恢复增长。”墨柯进一步对「子弹财经」分析道。

然而,在当下,这对于以三元锂电池见长的宁德时代而言,未尝不是威胁。

在上游锂资源价格不断攀升、行业寡头化加剧的情况下,几乎整个动力电池行业都在急着开拓下一代动力电池技术、寻找锂的替代品,作为头部企业的宁德时代同样如此。

7月29日下午,宁德时代董事长曾毓群发布了第一代钠离子电池。据介绍,第一代钠离子电池能量密度已达160Wh/kg,钠/锂离子电池的混合电池包也将商业化。

宁德时代新一轮募资计划中,有70亿元拟用于宁德时代新能源先进技术研发与应用项目,其中即包括钠离子电池产业链关键材料及设备开发。

不过,对于钠离子电池的前景,市场观点褒贬不一。有观点认为,钠离子电池或将成为锂离子电池的重要补充;也有观点认为,钠离子电池能量密度略低、循环寿命低于磷酸铁锂电池,对锂离子电池的替代性很微弱。

“只要钠离子电池的成本要合适,它的前景是很光明的,能够成为锂离子电池的一种有效补充。”墨柯表示。

墨柯坦言,此前考虑到钠离子电池单体能量密度(当时为120-140Wh/kg)较磷酸铁锂电池而言偏低,且钠离子电池要从无到有并把成本降到比磷酸铁锂电池(单体成本已经可以做到0.4元/Wh且还有下降趋势)还低,有很大难度,他也认为钠离子电池很难推广开。

在宁德时代第一代钠离子电池推出后,他的观点有所改变。“宁德时代钠离子电池的能量密度能做到160Wh/kg让我惊讶,再配合80%的成组效率,意味着钠离子电池包的能量密度可以做到128Wh/kg,这个水平已经不比磷酸铁锂低多少了。如果成本再比磷酸铁锂电池明显低一些,市场应该不愁。在一些对成本相对更敏感的市场,如电动两轮车、储能等,钠离子电池存在广泛应用的可能性。”

不过,短期内,钠离子电池很难为宁德时代带来亮眼的业绩。当前,储能业务被认为有望成为宁德时代的“第二增长曲线”。

2021年上半年,宁德时代储能系统收入同比增长727.36%,达到46.93亿元,占总收入的10.65%,毛利率同比增长12%,达到36.6%,是宁德时代毛利率最高的业务板块。

值得注意的是,2020年宁德时代储能系统收入为19.43亿元,今年仅半年时间,该项收入即已是去年全年的2.41倍。而在2019年,该项业务的收入只有6.1亿元,占宁德时代营收的比重仅为1.33%。

“碳中和”政策出台后,储能市场站上风口。央视报道指出,据不完全统计,2021年上半年,国内新增新型储能装机规模超过10GW,同比增长超600%。GGII预测,至2025年,中国储能锂电池出货量将达到58GWh,市场规模超过550亿元。

5、结语

在高估值的当下,手握大量资金但仍推出巨额募资计划的宁德时代,难逃市场对其“割韭菜”的质疑。

为此,宁德时代需要进一步向资本市场证明自己的高成长性,并且在面对强敌围攻时要打赢这场“守擂赛”,这绝非易事。目前,在扩充动力电池产能、推动国际化发展的同时,宁德时代着力在储能业务、钠离子电池方面寻求进一步的成长空间,但这些布局尚且刚起步。

最终,宁德时代会交出一份怎样的答卷?