文|野马财经 陆 飞

编辑|李逸明

2021年,头部火锅企业经历了“水逆”。“火锅一哥”海底捞(6862.HK)、“火锅第一股”呷哺呷哺(0520.HK),均没能躲过业绩大幅下滑、股价腰斩、大规模闭店等“黑天鹅”事件,呷哺呷哺还深陷高层动荡的“罗生门”。

就在火锅老大、老二“水逆”的窘境下,一向低调的老三悄悄出手了。近日,中国第三大火锅餐厅运营商、中国最大的海鲜餐厅——七欣天国际控股有限公司(以下简称“七欣天”)向港交所递表,正式冲刺IPO,招银国际和国泰君安国际为联席保荐人。

实际上,七欣天餐厅主要集中在江浙等东南沿海城市,内陆消费者对其不太熟悉。它以“一锅两吃”而出圈,客单价比海底捞还高,并且有逆市扩店的雄心。在疫情反复、政策红利进入尾声的环境下,七欣天底气在哪,资本市场会为其“买单”吗?

标榜“一锅两吃”,客单价高过海底捞

在火锅江湖,各式品牌层出不穷、五花八门,想要抓住消费者的心,总要有点独特之处,例如海底捞以极致的服务著称,呷哺呷哺以低价的台式小火锅切入市场。

而七欣天主打的是“一锅两吃”的模式,标榜“干锅海鲜+火锅”两种吃法。其“一锅两吃”的步骤简单,先是上桌一盆鲜甜的干锅螃蟹等海鲜,等吃完之后,往干锅里加入海鲜高汤,使其摇身一变成为普通火锅,顾客可以接着涮肉品和菜品。

但对消费者来说,吃一顿七欣天可能略显“奢侈”。2021年前三季度,七欣天的外卖人均订单价为170元,堂食客单价为131元。

而2020年上半年,海底捞客单价为112.8元,2021年上半年进一步下降为107.3元。餐饮大数据机构餐宝典数据显示,2020年上半年,蜀大侠火锅客单价约为107元。而2021年8月,呷哺呷哺被频频吐槽“太贵”后,宣布走大众消费路线,今后客单价保持在60元内。

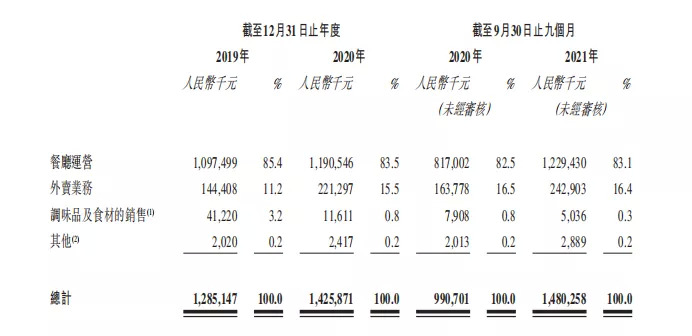

从具体业务分类看,七欣天主营餐厅运营、外卖业务、调味品及食材的销售等。在价格方面,相较于堂食,七欣天的外卖更贵,并且两者价格都有逐年上升的趋势。

2019年、2020年以及2021年前三季度,七欣天的外卖的人均订单价分别为155元、185元和170元,而同期堂食客单价分别为117元、119元和131元。

实际上,七欣天的餐厅运营为主要收入来源,占比高达80%以上。但餐厅业务近年来呈现下降趋势,反倒是外卖业务占比连续提升,这主要是因为疫情下消费者对外卖需求有所增加。

具体来看,2019年、2020年及2021年前三季度,七欣天的餐厅运营的收入分别为10.97亿元、11.91亿元和12.29亿元,分别占其总收入的85.4%、83.5%和83.1%;外卖业务收入分别为1.44亿元、2.21亿元和2.43亿元,占比分别为11.2%、15.5%和16.4%。

(图源:七欣天《招股书》)

整体财务方面,2019年、2020年及2021年前三季度,七欣天实现营收分别为12.85亿元、14.25亿元和14.80亿元,对应的净利润分别为8115.7万元、1.72亿元和2.59亿元,业绩表现较为稳健。

值得注意的是,七欣天的业务很容易受季节性波动的影响。对一般的餐厅而言,暑假及节假日客流量较大,七欣天也是如此。而比较特别的是,七欣天销售旺季还集中在每年的第三季度,因为那时正值大闸蟹等海鲜上市,而之后随着大闸蟹的下市,客流量难免出现一定程度的下降。

受区域性所限,七欣天走出“大本营”扩店

门店数×客单价×翻台率,是火锅品牌的经典成长逻辑。但近年餐饮市场没那么景气,盲目涨价有风险,翻台率降低是常态,因而,增加门店数成为火锅品牌增收的重要方法。

2021年12月,呷哺呷哺就宣布,未来三年将新增至少500家门店,从千家门店扩增至约1500家,从北方主战场南下,“剑指”上海、广州、深圳等城市。不过,龙头早已铩羽而归,就在2021年11月,拥有超1500家门店的海底捞,刚刚宣布闭店300家,原因为错判疫情、扩张太快。

七欣天门店数量远少于前两者,但在疫情期间仍选择继续扩店。从2019年年初到2022年1月8日,七欣天已用3年实现门店数量翻倍,总数由115家扩张到了256家,在中国9个省和1个直辖市建立起业务版图。

七欣天门店主要集中在东南部沿海地区。其中,七欣天的“大本营”江苏的餐厅数量最多,超过100家餐厅,占比在40%左右。而很多内陆消费者甚至没听过“七欣天”的名字。七欣天接下来决定加速扩张门店。

2022年,七欣天预计再新开约70家餐厅。截至2022年1月8日,已有30家餐厅已签订租约,但还没有开业,7家餐厅已与出租人签订意向书。公司计划在2023年、2024年分别开设约100家、130家餐厅,往华南地区、华中地区及华北地区拓展。

根据《招股书》,七欣天新开设一家餐厅,平均成本为160万元,主要的成本包括餐厅装饰及装修、厨房设备安装、空调、通风及消防系统等,从完成选址到新餐厅开业,大概需要3到5个月,大部分餐厅经营1到4个月达到盈亏平衡。

而受新冠肺炎疫情的影响,七欣天2019年所开餐厅,比2020年投资回报期要长得多。七欣天在2020年开设的餐厅,平均现金投资回报期约为9到10个月,而在2019年开设的餐厅,平均现金投资回报期约为18个月,时间约是2020年的2倍。

门店扩张听起来容易,实则大有讲究。首先,一个餐厅是否能生意兴隆,与选址有很大关系,典型的案例是呷哺呷哺。2021年8月,呷哺呷哺在全国关闭了200家亏损门店,主要原因就是存在严重的选址错误。因而,七欣天专门组建了选址团队,实施标准化选址及审查程序,实现管理、运营及监督拓店计划。

除此之外,七欣天还建立了一整套自营供应链管理体系。七欣天所有餐厅均为直营店,总部能直接监管每家餐厅,并且形成了高度标准化的经营模式,从食品加工、餐厅运营,再到扩张管理等统一标准,方便进行扩店。但是,东南沿海地区因为本身靠海,有原材料及运输优势,而在深入内陆地区后,七欣天是否会出现“水土不服”也成为市场比较关注的问题。

翻台率低于海底捞,火锅赛道竞争激烈

众所周知,优质菜品及独特口味,是餐饮行业成功的关键因素之一。为了让螃蟹更加美味,七欣天的烹饪过程讲究,螃蟹入锅快速翻炒,锁住蟹肉中的汤汁,再配上秘制配料。其中,配料经过专门研究,已申请成为有国家专利的秘方。

这一“秘方”为消费者提供了独特的口感,成为七欣天的“护城河”。同时,七欣天对“秘方”严格保密,将生产工艺分为五个部分,并分配至不同员工,所有员工都与七欣天订立保密协议,使得竞争对手难以复制。

事实上,从整体竞争格局来看,中国火锅餐厅市场高度分散,2020年有火锅餐厅约50万至60万家。根据咨询机构“弗若斯特沙利文”的资料,从2020 年收入来看,中国火锅餐厅市场排名前五的经营者约占市场份额的7.9%。

若按2020年收入和餐厅数量计算,七欣天是中国最大的海鲜餐厅,占有中国海鲜餐厅市场1.2%的市场份额;按2020年直营餐厅的收入计算,七欣天是中国第三大火锅餐厅运营商,2020年的市场份额为0.3%,仅次于海底捞、呷哺呷哺。

而在餐饮行业的核心指标翻台率上,七欣天明显不及上述竞争对手。要知道,翻台率反映的是餐厅的重复使用率,翻台率越高,意味着餐厅的流量越大,限定时间内招待的客人越多。

数据显示,2019年、2020年和2021年前三季度,七欣天的翻台率分别为2.1、2.1和2.2(次/日)。而2019年、2020年以及2021年上半年,海底捞的翻台率分别为4.8、3.5和3(次/日),呷哺呷哺的翻台率分别为2.4、1.8、2.3(次/日)。

可以看到,虽然火锅老大、老二的翻台率有下降趋势,但七欣天仍未超越两者,这也说明七欣天经营质量相对较低。

而从整个行业来看,火锅餐厅的收入由2016年的3955亿元,增加到了2020年的4380亿元,复合年增长率为2.6%,预计2020年至2025年,中国火锅餐厅预期复合年增长率达到14.2%,呈现稳步增长态势。

但火锅这门生意在被看好的同时,赛道也变得越来越拥挤,美团发布的《2021火锅品类数据报告》显示,2021年线上火锅门店数量逐年增加,近两年新开的门店占比45%,明显高于整体线上餐饮的36%,火锅新秀们大量涌入市场。

另一边,由于疫情过境,宏观经济环境下的红利释放进入尾声,在港股上市火锅龙头们的日子并不好过。2021年,海底捞、呷哺呷哺均经历了翻台率下滑,净利暴跌,市值腰斩的窘境,遭到了资本市场的“冷遇”。

而与上述两个巨头相比,七欣天无论是从知名度、翻台率,还是门店数量上,均处于劣势地位。在市场环境尚不明朗的情况下,七欣天冲击港交所IPO,被外界视作一场豪赌,那这一次它能“赌”赢吗?