文|光锥智能 张艺

蛰伏20年,北森终于等来真正的风口。

抓住机会,扶摇而上。

1月11日,云端人力资源管理(HCM)解决方案提供商北森在港交所递表。

2016年4月5日,北森曾在在新三板挂牌。不过,2018年4月27日,便摘牌。

长跑多年,北森一直不乏资本的陪伴。但是真正颇具影响力与规模的一次融资是在2021年5月完成的2.6亿美元F轮融资。这笔交易让其估值一度超过百亿元人民币,并成为国内HR SaaS赛道迄今为止最大规模的一笔融资。

“过去每次融资非常艰难,这一轮融资比想象的轻松很多。”北森联合创始人、CEO纪伟国曾向媒体透露。

HR SaaS正在迎来前所未有的机遇,这便是融资“轻松”的大背景。

一方面,在市场需求层,“打零工”时代,面向传统白领用工的机械模块化HR服务已经落伍,业内玩家纷纷将目光转向更系统完善的服务链条。丛搜索职位到人才后续管理,从员工招聘到培训、离职,整个服务正向用工生命周期系统化发展。SaaS在技能模块的灵活度,以及系统的完整性、使用体验等方面都有显著优势。

另一方面,在资本市场层, SaaS这个当红炸子鸡,是资本界追逐的动人故事。特别在垂直赛道,正在上演激烈的领头羊之争,整个HR SaaS发展非常活跃,如北森这样的头部标的更容易受到资本青睐。

正是两个因素共同推动,北森便“宝剑出鞘”,冲击港股。

根据灼识谘询的资料,中国云端HCM解决方案市场规模从2016年的人民币14亿元增长至2020年的人民币43亿元,复合年增长率为32.7%,并预计将于2026年进一步增长至人民币303亿元,2020年至2026年的复合年增长率为38.2%。

天时地利人和,但北森亮剑过后却让市场感到一丝质疑。

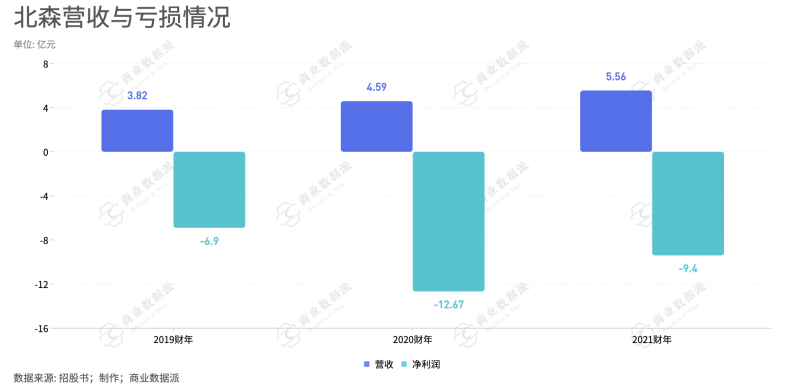

北森主要通过一体化云端HCM解决方案的订阅收入为主,2019财年—2021财年(截止3月31日)和2021年上半年,营业收入分别为3.82亿元、4.59亿元、5.56亿元和3.13亿元。营收持续保持增速,反映了大环境的优越以及市场潜力巨大。

但令人担心的是,相应的净亏损分别为6.9亿元、12.67亿元、9.4亿元和8.2亿元。亏损居高不下,甚至有扩大的迹象。不得不思考,HR SaaS真的是一笔好生意吗?

从市场上来看,巨头Salesforce也是上市多年盈利,HR SaaS标杆Workday也在亏损中,似乎应该给SaaS一定的盈利考核缓冲期。那么,北森的平衡点在哪里?哪些方面可以支撑市场其未来价值变现能力?

毛利低于头部公司如何破局

从现金流层面看,与传统软件逻辑不同,SaaS的盈利与开销的时间点是错开的。

传统的软件在产品交付环节就可以一次性收费,成本收回效率较高,同时产品的增值上限有限。SaaS与一般是按一定时间来收取服务费,即拿即用,可以按月付款,按半年付款,方式比较灵活,但公司需要提前担负开发的费用,资金回收流程更长,但同时附加值有更大的增量。

这或许是北森亏损金额严重大于营收的原因之一。

北森的SaaS特性,注定长期价值会在标准化和规模化的一个节点迎来质变,但是需要商业化、规模化的快速推动。对于SaaS长远的赚钱潜质还是需要回到毛利率上。

2019财年至2021财年以及截至2021年上半年,北森录得毛利率分别为60.6%、59.8%、66.4%及60.4%。从数据上看,毛利率较为稳定。不过,与许多SaaS企业相比,这个毛利率属实偏低。

如:Salesforce近四个季度毛利率均超过70%,国外的HR SaaS行业头部公司Workday毛利率也早已达70%。

“伟大的SaaS公司的伟大产品毛利率> 85%。如果业务不能支持毛利率> 70%,则需要考虑如何定价产品以及如何吸引新客户。”市场上曾有这样的观点。

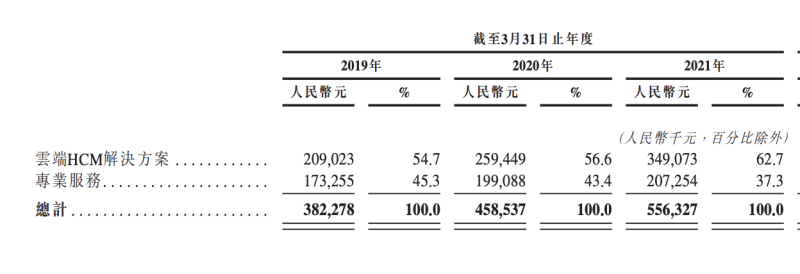

从收入结构上,北森主要分为两大核心,云端HCM解决方案和专业服务(增值服务、实施服务)。其中,云端HCM解决方案占比逐渐占据上风,从2019年财年至2021年财年,占比从54.7%上升至62.7%。其SaaS方案正在规模化。

显著的效果也出现了:销售与营销成本占总收入的比例降低,2020财年前两季度为52%,2021年同期为49%。所以,从市场潜力增长层面来看,北森正在逐渐蜕变成一个名副其实的SaaS公司。

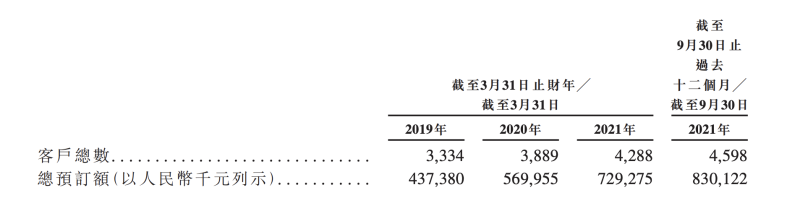

不过,值得注意的是,北森的核心客户群体为大中型公司,涵盖科技、房地产、金融服务以及汽车及制造行业的绝大部分前十企业。截至2021年9月30日,《财富》中国500强中近70%是其客户。

截至2021年9月30日,其已为4500名客户提供服务。

“我们并不实质性依赖任何单一客户。”招股书中表示,从2019财年至2021财年以及截至2021年上半年,来自五大客户的收入分别占同期总收入的4%、4%、3%及 2%。

不依赖单一客户,或许可以说明SaaS客户群的多元化和广泛性。

在国内的软件服务市场,大客户主要可以保证付费稳定且单价较高,所以成为服务商变现的主要目标。但是大客户往往与定制化捆绑,这导致国内SaaS企业往往为了商业化“背离标准化的初衷”。

针对这个问题,北森给出的解决方案则是推出PaaS+SaaS的模式。大客户对产品功能完善性和定制化的要求更高,而这种复合模式可以满足企业搭积木式流程化编程的需求。

不过,这种复合型模式同时也意味着,其要在技术层面更多投入去打造PaaS基础层。在研发成本占总收入的数据方面,2019财年至2021财年,北森的研发占比均大于38%左右,并在2020财年到达46%。

短期在无法大量规模化的前提下,持续的技术研发投入得不到回正。这或许是北森毛利率目前低于行业的原因。

为了解决盈利困境,加速成本的抵消,北森主要从两方面入手:

一是持续的市场拓展。在该领域,北森主要通过下沉策略,在二三线城市寻找市场份额新大陆。

二是提升客户留存率以及客户终身价值。截至2021财年,其订阅收入留存率为113%,上一年同期为105%。截至2021年9月30日止过去十二个月,订阅收入留存率已上升为119%,客户粘性增强明显。

从客单价来看。根据招股书数据计算,2021财年,平均客单价17万元,前一年同期14.6万元,平均客户价值有提升,或许离不开PaaS+SaaS模式的贡献。

“SaaS+PaaS”能否实现HCM市场“大一统”

被国内SaaS公司视为标杆的Salesforce已经向PaaS转型,这个举动给了中国SaaS企业很大的启发。

2007年,Salesforce发布了全球首个在统一架构上部署应用的PaaS产品 Force.com,该产品可以支持客户和第三方开发人员能够根据需要创建新的应用程序,并将其和公司的CRM结合在一起。

国内SaaS付费习惯不如国外市场成熟。实际上,SaaS的标准化更广阔的应用场景是广大小微企业市场。他们的需求零散且灵活,总体规模大,付费能力不强,这些刚好与SaaS的特点适配。而且这类群体尽管客单价低,但数量庞大,也是不小的市场。

据央行行长易纲2018年《关于改善小微企业金融服务的几个视角》的演讲报告披露:小微企业对GDP的贡献高达60%,近两年,随着微小品牌更加活跃,GDP或许贡献力度更可观。

但是具体到商业化现实来看,企业必须先生存,所以付费能力较强的大中客户成为了关键。

实际上,大中客户的重要程度对于Salesforce或者北森都是很高的,据数据显示,2012-2017财年,Salesforce年付费100万美元以上的大客户数量CAGR(年复合增长率)为27%。

对于大中型企业,艾瑞咨询曾在报告中提到:中型企业付费能力不及大型企业,SaaS厂商多围绕客户的行业属性提炼共性需求,利用PaaS对通用型产品进行延伸。处于金字塔顶端的客户业务和组织架构复杂,且往往已经拥有较为成熟的IT系统,对SaaS产品的需求集中在创新型业务上,在SaaS+PaaS的基础上,厂商还需要辅以更多定制化的增值服务才能撬动大型企业。

从SaaS应用到PaaS平台,Salesforce的野心是生态,北森在SaaS+PaaS模式上的发展思路和Salesforce相似。

“我们将提升研发能力和加强关键技术的突破,就客户及开发者进行的软件应用程序开发,持续构建以云端HCM解决方案为中心的PaaS基础设施及生态系统,最终为外部开发者及业务伙伴构建一个开放生态系统, 以降低我们的开发成本。”招股书中透露了一个市场增长策略。

具体如何PaaS的机能完全激活,北森有两个战略:“PaaS For Beisen”和“PaaS For Customer”。

首先,通过PaaS基础设施大幅提升研发效率,其次,通过PaaS基础设施帮助我们客户及业务伙伴方便地拓展 HCM应用程序,满足个性化的业务诉求。“我们期望这不仅能加强生态系统,还能提高客户的满意度。”招股书中说。

对于生态的建设,北森也主要是想通过对PaaS基础设施的开放,吸引更多的开发者。其本质类似Salesforce的“应用商店”模式。

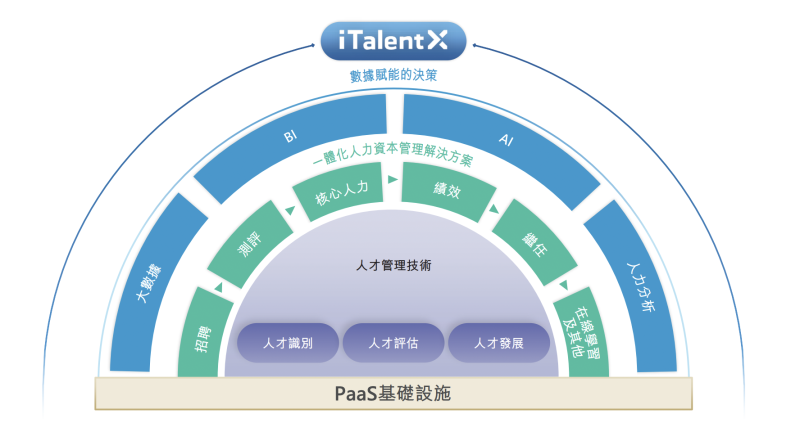

目前,北森的一体化HCM解决方案,涵盖员工全生命周期,主要模块包括招聘云、测评云、核心人力解决方案、绩效管理云、继任云、在线学习云及其他。

不过就像HR SaaS的功能发展,从搜索职位到人才管理,随着市场竞争、用工形态变化等多种因素影响,HR SaaS已经不仅仅是一个单纯的企业服务工具,其意义正在转变为生产工具。在这个探索过程中,解决方案需要不断调整以适配日新月异的需求变化。

国内人力资源服务市场从产品及服务形态来看,都呈现比较割裂或分散的状态。

显然,在这样的环境下,独乐乐不如众乐乐,提供一个舞台,集思广益更为巧妙。

不过,艾瑞咨询曾提出,国内尚未出现类似Salesforce体量的PaaS平台,平台中立性、平台与开发者的利益分配以及厂商间的数据打通等诸多问题仍有待解决。

根据灼识谘询的资料,在2020年前五大云端HCM解决方案提供商中,北森是按收入计的最大提供商,市场份额为12.0%,其高于第二及第三大企业的总和,后两者每家市场份额均少于5%。

总体来看,中国云端HCM解决方案市场相对分散。不过,这同时也表示市场目前缺乏绝对的巨头,有大量潜在的发挥空间。

北森是否能成功将Salesforce的经验复制到HCM市场,从而实现“大一统”?这场考验才刚刚开始。