文|DataEye研究院

元旦刚过,在不为人知的角落

一些游戏厂商似乎挖到了低成本流量!

有KOL,只因为一个小按键,每月多赚20万!

更有游戏上市公司,重点押注这一营销新方式,销售费用不增反减。

——短视频平台的游戏直播,嵌入了效果转化机制,让流量成本大降!

但相应的,也存在一些弊端、短板......

短视频平台的游戏直播,是新的流量洼地?还是营销巨坑?

能否从买量黑洞中,拯救游戏公司?

如何扬长避短?有没有现成的套路打法?

今天,DataEye研究院深入聊聊2022最新的游戏营销风口——短视频平台的游戏直播。

一、现象&趋势:游戏直播流量走向“效果化”,中小厂商抢抓,大厂试水

早在2020年,经常在抖音刷游戏直播的用户可能会注意到,一部分主播的直播页下方出现了一个不太起眼的“小风车”按钮。而近来,又多了一个“小手柄”。同样的现象发生也在快手,其上线了同款功能按钮“小铃铛”。

抖音游戏直播底部小风车、小手柄以及推荐游戏下载

直播间的网友,点开这些按钮,下载游戏,主播即可获得相应收入——这些按钮让直播流量效果化。

根据投中网报道,一位运营千万粉丝游戏达人账号的负责人称:“抖音直播加了个按钮,我现在每个月多赚了20万。”

(一)短视频平台游戏直播,开始“效果化”

众所周知,长期以来,游戏短视频、游戏直播偏向品牌广告,难以直接转化成游戏下载量、收入,营销效果难以量化。买量大行其道,也正是因为其“效果化”的特性。

抖音、快手尝试让直播流量走向“效果化”,比虎牙、斗鱼迈出了一大步。甚至可能形成买量、游戏发行计划之外的第三种效果营销方式——游戏直播效果营销。

具体如何“效果化”?目前来看,在抖音快手上,游戏直播营销有三种:

1、纯传播:主播直播头部游戏产品,获取粉丝、流量,为未来变现打基础,比如直播吃鸡、王者、LOL、原神、阴阳师;

2、小风车/小铃铛:cpd模式(按下载量付费),即按照主播间里推广的游戏下载入口统计的下载量计费,主要是为游戏APP拉新;

3、小手柄:cps模式(按销售额付费),即按照游戏下载用户氪金数额进行分成,目前跑的多是棋牌。由于受众较广,也是目前直播场数、点赞数最高的形式。

(二)谁在“闷声发财”?

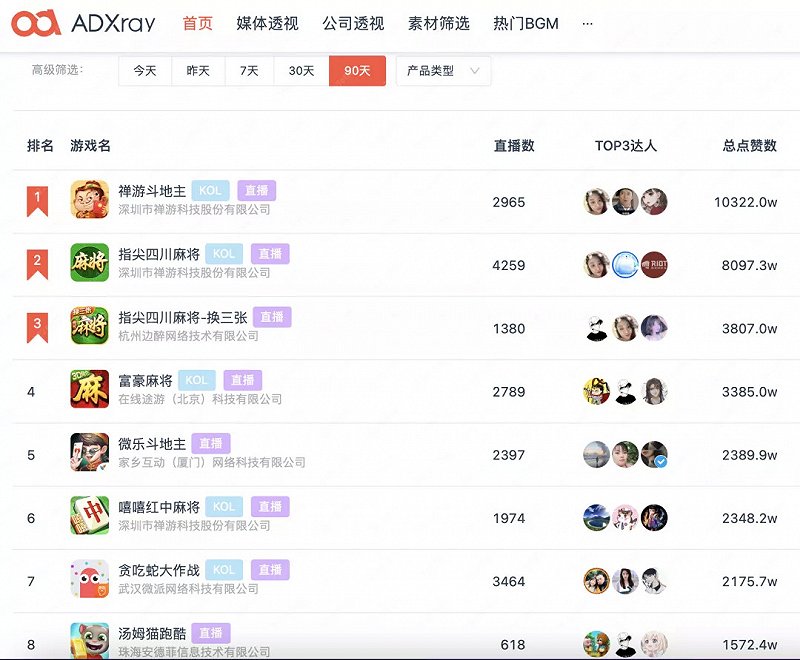

DataEye-ADX数据显示,近90天,一大批棋牌类、休闲类游戏已进行数千场抖音游戏直播。其中,总点赞数最高的《禅游斗地主》已进行了2965场直播,每日直播约33场,总点赞数高达1个亿(游戏直播点赞可以多次操作、累积叠加,因此奇高)。中重度游戏中,《斗罗大陆:武魂觉醒》、《云上城之歌》都以进行了过千场游戏直播,分别收获859万、702万点赞。

可见,已有一批游戏完成了初步探索,并形成了自己的一套打法,甚至全面押注这一营销方式。

他们是谁?

1、从游戏分类看:

棋牌类11款,同时直播场数、总点赞数位居TOP50前列。MMORPG虽然位于中下位置,却是数量最多的品类,共计17款。此外,其它休闲益智(如贪食蛇)等也有8款。这三类共占TOP50游戏的72%。

若以中重度、休闲来分,总点赞居TOP50中休闲产品30款,中重度有20款。这主要因为休闲类游戏本就数量众多,且包体小、用户决策成本低,非常适合短视频、直播类营销。

2、从游戏厂商来看:

市值12亿的港股上市公司禅游科技,以《禅游斗地主》、《指尖四川麻将》稳居总点赞榜第一、第二,而排位第六的《嘻嘻红中麻将》同样来自禅游,可谓重点押注这一营销方式。

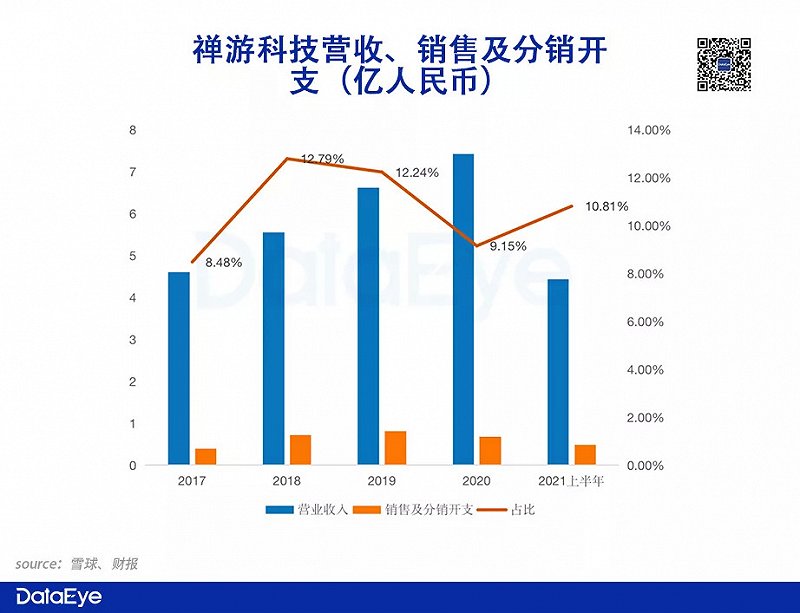

其财报数据显示,销售及分销开支总体稳定,2020甚至还有所减少,销售费用率(销售及分销/营收)在9%—13%之间,处于行业中等偏低水平。随着营收攀升,销售费用率有下降趋势。

而大厂中,浙报数字文化集团(浙数文化)旗下的《指尖四川麻将-换三张》位列第三,字节的《植物大战僵尸2》位列十一,三七互娱的《云上城之歌》位列十七、《绝世仙王》位列二十九,腾讯的《地铁跑酷》位列三十一——大厂似乎仍处于试水阶段。

二、营销&套路:主播即内容,棋牌大量签约,中重度寻求合作

在游戏直播领域,主播即内容,而内容即流量。

因此,游戏厂商对游戏直播流量的争夺,本质就是对于游戏主播的选择,以及对于合作方式的抉择。

1、从营销套路来看:达人直播+短视频+社群=私域流量。直播内容精华后期可剪辑成短视频,围绕主播又可形成稳定的社群,“直播+短视频+社群”的组合拳,实质是以主播为核心的私域流量。

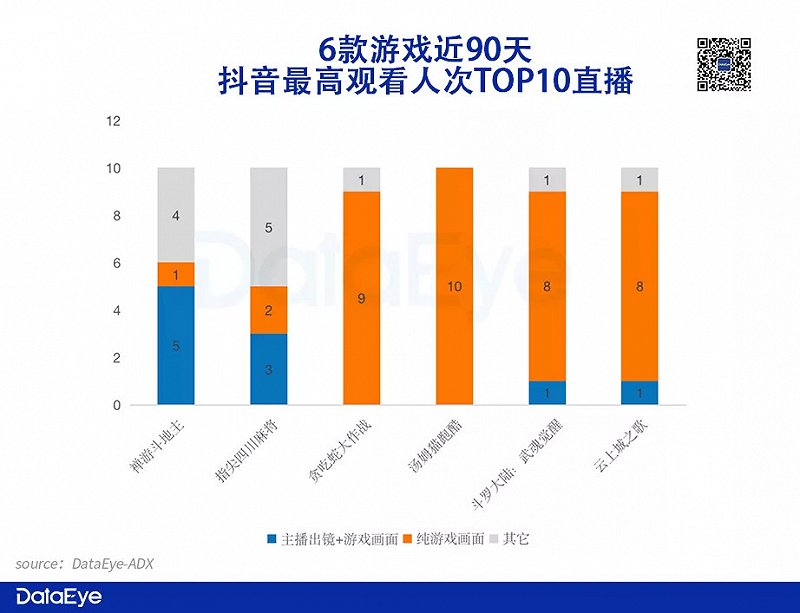

2、从直播内容来看:直播纯游戏画面仍是主流,中重度、休闲益智多为纯游戏画面。但棋牌类产品则倾向主播出镜,这主要因为排位前列的几款棋牌产品,都签约了大量主播。

3、从达人粉丝量来看:0-10万粉的达人居多,这主要因为抖音游戏直播目前处于初级阶段,参与的达人大多仍处于粉丝累积阶段,超过50万粉的本就数量极少。此外,与斗鱼、虎牙、YY的头部主播(不少为电竞选手或游戏达人)相比,抖音游戏主播相对业余、分散、知名度也较低。

4、从达人合作方式来看:棋牌大量签约,中重度寻求合作。棋牌类,以点赞位列榜首的《禅游斗地主》为例,近90天点赞量最高的10位主播,9位为“禅游”签约主播。但点赞高度集中于“禅游安妮『村花』”,其它禅游主播虽然粉丝较高,直播次数也不低,但点赞并不高。

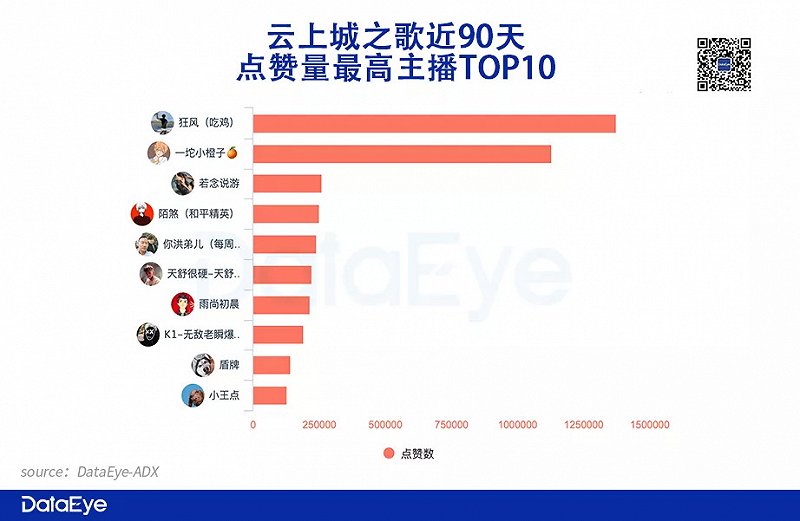

中重度,以《云上城之歌》为例,多为与达人合作进行,而非签约绑定。近90天点赞量最高的主播为“狂风(吃鸡)”、“一坨小橙子”,其它主播点赞较低,同样呈现集中化趋势。

三、分析&研判:游戏直播流量价值待挖掘,优势突出,但弊端也明显

参考大放异彩的直播电商,游戏直播流量价值待挖掘。

(一)宏观层面

艾媒咨询数据显示,2021年上半年中国在线直播用户观看的主要直播类型是电商直播和娱乐直播,分别占比60.8%和57.1%。其中,娱乐直播主要就是游戏、游戏赛事直播(占比81.7%)。受疫情影响,线下的娱乐业态向线上延伸,为娱乐直播带来一波流量红利,增加了受众面和影响力。

近两年,电商直播已充分显示出了强大的经济效益,但游戏直播却困于虎牙、斗鱼、YY,整体发展停滞不前,其流量价值有待挖掘。

近两年有四大关键事件,带来游戏直播行业加速洗牌:

其一:斗鱼、虎牙与微信打通,但“鱼虎合并”受阻;

其二:百度收购YY直播国内业务;

其三:抖音“小风车/小手柄”/快手“小铃铛”功能,让直播流量“效果化”变现成为可能;

其四,2021Q3,“限制未成年人游戏时间法令“颁布,导致游戏直播用户明显下滑。

来源:小葫芦大数据研究院

从前三件事中我们可以看出:

游戏直播行业迎来巨变,百度、微信在快速补齐直播业务,但抖音、快手已先人一步,探索游戏直播商业化途径。综合流量平台与游戏直播功能更紧密融合,是大势所趋。

在这一趋势下,抖音、快手上的游戏直播,本身就“赢在了起跑线”,先人一步,探索游戏直播商业化途径,是其发展的必然选择。

而对未成年人的监管,以及版号停发等因素,更是加速了短视频平台游戏直播商业化的进程。

(二)微观层面

在短视频平台上进行游戏直播,用户价值具有其独特属性。游戏厂商如何“扬长避短”,仍需探索。

1、优势:

①直播流量效果化:抖音的“小风车/小手柄”、快手“小铃铛”功能,为直播流量效果转化,提供了技术支持。以往品牌导向的游戏直播,走向效果导向,甚至“品效合一”。游戏厂商、发行商预算浪费的情况,预计将大幅改善。

②私域流量优势:直播内容后期可剪辑成短视频,围绕主播又可形成稳定的小社群,“直播+短视频+社群”的组合拳,实质是以主播为核心的私域流量。在公域流量运营成本激增的趋势下,竞争低、独占性强、粘度高、价值稳定的私域流量,显然更具优势(以下详述)。

③先发优势:目前短视频游戏直播仍处于初级阶段,头部腰部厂商尚未大规模入场,整个行业(特别是泛休闲益智类产品)仍有很大机会获取低成本流量。谁先探索出一套行之有效的模式,谁就有可能异军突起(禅游等一批棋牌厂商,就是典型例子)。

2、局限:

①环节多、门槛高:直播涉及环节更多、门槛更高,包括主播合作方式、设备场地、内容节奏、主播话术等多重因素,且是实时进行没有“回头箭”,对于内容质量更难把握。此外,目前抖音、快手上也不支持查看过往直播完整视频,一般是通过剪成短视频呈现,因此这必定是一整套专业环节。游戏厂商、发行商若没有一定的入局决心,短期内难见效。

②更适用于轻度品类:不论是cpd还是cps模式,目前短视频游戏直播中,棋牌类、休闲益智类游戏大行其道,这主要因为包体小、用户决策成本低。而中重度游戏效果仍需观察。

③更适合对抗性强、变化多样的产品:游戏直播短则1小时,长则4、5小时,对碎片化的用户注意力是一项挑战。如此一来,对抗性强、变化多样的游戏,往往能产生更精彩的直播内容,因此更适合直播。反之以PVE为主的、玩法单调的游戏,或许难以抓取用户注意力。

④短视频平台尚未大范围推广:目前抖音APP在首页并没有直播入口(网页版有),若非关注主播账号,用户也难以了解直播时间。相对于较为成熟的“游戏发行计划”,以及“熟透”了的买量,短视频平台游戏直播尚处于初级阶段,因此观看人数往往不高(抖音单场最高也就不到2万人)。

近90天,抖音达人直播最多点赞的游戏,观看人数最多的一场直播仅1.8万次观看,第二的为1.4万、第三为1.3万。

四、总结

“直播+短视频+社群”的游戏营销组合拳,本质是私域流量。

所谓私域流量,是相对于公域流量而言的。公域流量,在游戏行业是指厂商通过字节系、腾讯系、快手、B站等平台获取流量,是“在市场上买鱼”,其结果就是买家过多,价格水涨船高,游戏厂商陷入“替流量平台打工”的窘境。

而私域流量,则指围绕品牌、达人的流量,是“在池塘里养鱼”。虽然流量规模远不如公域、也更分散、更难获得,但好在质量高且稳定、成本低、复购率也更高,更重要的是具有“排他性”。例如游戏厂商这个月合作了一位达人,达人所拥有的流量这个月均会暴露于游戏品牌中,达人往往不会再与竞对游戏产品合作。

短视频游戏直播,能拯救买量黑洞中的游戏公司吗?不好说。

但私域流量,大概率将作为公域流量的补充和替代,成为游戏行业新增长点。