文|苏宁金融研究院研究员 黄大智 张丹阳

提到日用化妆品,很多人首先想到的都是欧莱雅、资生堂、雅诗兰黛等国外大牌。但如果是国内护肤品,就不能不提上海家化。追溯历史看,上海家化是实打实的百年老字号,旗下品牌不管是双妹还是六神,都曾风靡一时。上海家化也曾是资本市场的“超级白马”,素有“日化茅台”的美称,股价曾在八年涨幅超过50倍。可自2013年管理层大幅震动后,接下来7年时间里3换主帅,股价也在震荡中原地踏步。曾经的日化龙头,股市白马,上海家化这些年到底发生了什么?未来还有新的机会吗?

化妆品行业,孕育巨头的摇篮

毫不夸张地说,上海家化是看着国内日化行业成长起来的。早在1898年,上海家化的前身“广生行”在广东创立,第一代创始人冯福田本着“广德、厚生、聚人心、行天下”的经营理念,创办了中国历史上第一家化妆品公司,并于1903年在上海成立发行所。

改革开放前,上海家化凭借“双妹”、“友谊”、“雅霜”等产品享誉全球,甚至作为国礼送给过美国总统里根夫人和英国女皇伊丽莎白,是地地道道的本土高端品牌。改革开放后,国妆重新起航,陆续出现小护士、羽西、大宝和小护士等亮眼品牌,但被外资收购后逐渐都偃旗息鼓,日化市场基本被外资品牌占据,国产化妆品名声不显。特别是在高端化妆品市场,基本没有国货品牌的生存空间。但是,随着近几年直播和社交媒体的线上营销方式兴起,再加上国货自身产品质量的增强,国内美妆品牌如百雀羚、佰草集、自然堂等越来越受到年轻消费者的认可。

从市场空间上看,国内的化妆品行业是一个增速快、市场空间大的行业。2010-2019年我国化妆品市场规模年均复合增速达9.8%,而同期全球化妆品市场增速仅为2.4%,国内市场增速显著高于全球平均水平。

从市场竞争格局看,我国化妆品行业集中度相对较低,CR10仅为42.2%,且基本由海外企业主导,尤其是高端化妆品。市场前十大品牌中本土仅占2席,合计市占率为4.5%。

从“本土品牌崛起→集团并购”的行业发展逻辑和国货崛起的角度来看,国内品牌在高端化妆品上想追上头部企业还为时尚早,但网络测评和主播带货的方式,则为其开辟了一条新的用户接触渠道,相较于单方面推销的视频广告,这种可以发表评价、种草分享的新购买方式,让“生活在手机”上的年轻消费者更容易接受。

从企业成长性的角度而言,化妆品可谓是孕育巨头的摇篮。全球前五大化妆品企业宝洁、联合利华、LVHM 集团、欧莱雅、雅诗兰黛 2020 财年收入规模分别约710、579、510、320、143亿美元。其中,宝洁、LVHM集团、欧莱雅三家化妆品企业的市值更是达万亿(人民币)量级。

曾今资本市场超级的“大白马”

在加入WTO后,出口贸易的发展让国内消费行业迎来了大爆发。经济发展带来了消费的升级,人们特别是女人对于化妆、护肤的需求大幅增长。上海家化作为国货龙头,也迎来了股价的春天。2005年-2013年间,上海家化成为资本市场公认的超级大白马,期间股价涨幅超过50倍。

消费市场蓬勃发展给了上海家化广阔的市场空间,此时很多国内化妆品新兴品牌还在初创期,名声远不如上海家化旗下的产品名气大。凭借“品牌定位+高毛利”的策略,上海家化造就了2013年前的上涨奇迹。但随着伽蓝、百雀羚等国产其它品牌通过自身产品逐渐建立起口碑,加上上海家化2013年后持续的管理层震荡等原因,上海家化股价再难创新高。

近年来,互联网的发展使线上渠道愈发重要,上海家化一方面逐步关闭亏损的线下门店,一方面将主战场搬到线上,通过社交推荐与头部带货主播等年轻化的营销路线,抓住90、95后高潜力消费群体,打跨界联名牌,陆续推出了“高夫+大圣归来”、“六神+RIO 鸡尾酒”和“美加净+大白兔”等联名产品。

在上海家化成长的同时,国内专注于化妆品的新星如伽蓝、百雀羚等也发展迅速,中低端品牌的市场定位使得竞争空前激烈。通过几十年积累下来的20万家商超门店、近1500家百货、约1.3万家化妆品专营店、近6000家母婴店,上海家化保持着一定的线下门店优势,可以通过实体门店为消费者提供优质服务和新奇体验。但另一方面,线下门店的重资产模式也是另一种“包袱”,给上海家化的盈利能力带来了更大的挑战。

管理决策几经沉浮

从资本市场大“白马股”到持续八年的股价震荡,避不开的是上海家化管理层的动荡。

1985年葛文耀在接手上海家化后,通过产品结构调整和创新,仅用3年时间就将上海家化销售额做到了7亿元,毛利提升到了30%。更带领上海家化在2001年登陆上交所,实现股价狂涨50倍的业绩。但自2013年后,先前任职于强生公司大中华区的谢文坚空降上海家化管理层,一上任就开始大刀阔斧地“去葛化”,对葛文耀留下的管理体系、人员结构都进行大换血。

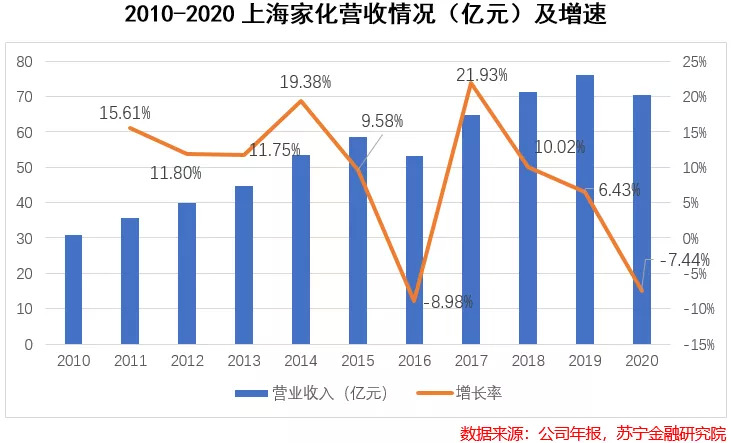

管理层的动荡导致上海家化增长直接失速,营收与净利润增速双双大幅下降。

同时,核心骨干大幅流失。主导六神、佰草集、美加净、启初、双妹等多个产品的研发团队这一时间段都相继离开了上海家化,其中还包括首席配方师史青、“中国化妆品研发第一人”李慧良等人。在公司2015年和2016年的年报中,甚至都没有公司研发投入资金的记录。对于竞争激烈,替代性高的平价化妆品,失去研发技术提供的产品区分,上海家化仅靠着品牌口碑势必难以继续增长。上图2015年-2016年的营收下滑,也说明了单靠向经销商压货是不可持续的。

上海家化引以为傲的“研发+销售”两条腿走路的模式被取消,转向“重销售、轻研发”的快销策略。为实现销售业绩的增长,持续向经销商压货,导致后来大量经销商终止与上海家化合作。随后,上海家化迎来了至暗时刻,2015、2016年公司业绩惨遭滑铁卢,谢文坚以身体原因匆匆离职。他在位不到两年,上海家化股价下跌了一倍。

2016年末匆忙上任的张东方就像是上海家化的修复者。面对三年前原本盈利数十亿如今却面临亏损,核心研究团队出走内耗严重的行业巨擘,她上任之初给全体员工发了内部邮件进行安抚,并主动缓和“元老级”管理人员与股东、董事会之前的矛盾。

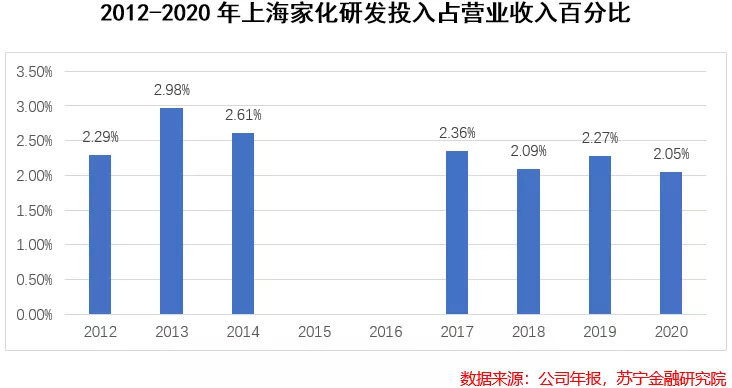

为了弥补以前渠道经营不善欠下的账,管理层另辟蹊径将渠道扩大到母婴专营店、化妆品专营店,甚至是农村直销车覆盖的乡村网点,重构了电商部门。除此之外,上海家化在研发方面的投入逐渐增加,研发费用率达到2.36%,重新追回同行3%的水平。

面对伤痕累累的上海家化,外界评价道“张东方对家化做出了尽可能的弥补和修复”。一方面,公司内部矛盾得到缓和,业务得到重新梳理;另一方面,公司在渠道拓展、产品研发上逐步回到了行业平均水平。

2020年6月,被称为葛文耀“精神传人”的潘秋生接替张东方走马上任,他重拾“品牌+高毛利”的战略定位,继续推进云店和线上渠道的销售策略,同时还延续了研发投入作为公司重心的战略。上海家化2021年最新的财报也给股东吃了一颗定心丸,截至2021年9月底,公司已实现盈利4.2亿元,相当于去年全年的盈利,在双十一和元旦购物的促销下,净利润还将持续增长。

上海家化的前景与风险

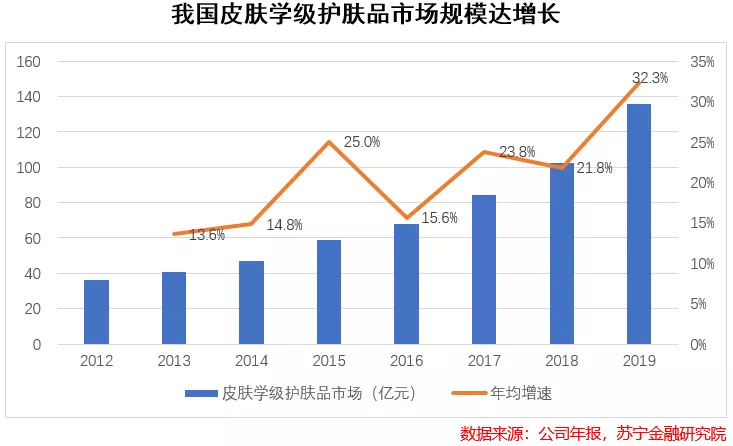

毋庸置疑,化妆护肤品是一个超级赛道。消费升级和个性化消费需求下,很多细分赛道都有广阔的发展空间。以药妆品为例,据我国人群皮肤学数据,女性群体中超过35%的属于敏感肌人群,由于普通化妆品无法满足其对于皮肤改善的要求,因此皮肤学级护肤品近些年迎合市场需求快速崛起。

2019年中国皮肤学级护肤品市场规模为135.51亿元,同比增长32.3%,2014-2019年复合增长率为23.2%,增速远高于化妆品行业整体增速(2014-2019 年 CAGR为9.9%)。随着大众对皮肤健康愈发重视,药妆这一细分领域迎来了更大的市场。

针对这些细分市场,上海家化也开发了一系列新产品。例如针对本土女性消费者皮肤开发的玉泽萌芽,通过专攻用户最关心的美白、修复消肿等要求,获得了市场不错的反馈。

在品牌定位方面,上海家化“国货”的身份使其更具品牌优势。年轻化、新颖化的品牌形象,以及消费领域“国货潮”的兴起,让上海家化这些本土品牌有了一丝新的成长契机。“大白兔、大圣、敦煌文化”联名款的迅速售罄,都说明这是国内品牌独有的优势。

长期困扰上海家化发展的决策方向问题似乎得到解决,至少潘秋生已经将“品牌+高毛利”的造血细胞重新带回公司。凭借文化赋能和中医草药的本地优势,上海家化在竞争激烈的化妆品市场上开辟了新的战场。不过,随着行业集中度的提高,上海家化能否在保持研发投入的同时,逐渐改变消费者对其固有品牌的印象,突破被国外垄断的高端化妆品市场,仍值得我们保持关注。

【注:市场有风险,投资需谨慎。在任何情况下,本订阅号所载信息或所表述意见仅为观点交流,并不构成对任何人的投资建议。】