文|首条财经 李晴雨

编辑|贺婧

市值遇冷、季度业绩下滑、又逢官司判赔,格力电器颇有些流年不利。

12月8日,浙江宁波市中级人民法院的两份民事判决书显示,奥克斯空调起诉格力电器及甬格公司等两例侵犯发明专利权案审理终结,格力电器需赔偿合计约1.67亿元。

如最终成行,将创下国内家电业的赔付纪录。不过,目前案件仅是一审,格力已提起上诉。仍有变数转机,或是其股价仍较淡定的原因。

然拉长维度,格力电器今年的股价走势并不如意。截止12月15日收盘价35.9元,相比2020年12月初的66.17元高点,跌超三成。2123亿的市值、8.8倍的市盈率,也较宿敌美的集团4913亿、17.14倍,海尔智家A股2763亿、22.08倍相差不小。

何以如此?

01 多年恩仇录,高处不胜寒?

先来看这次纠纷,两份判决书均围绕一项名称为“压缩机”的涉案专利展开,原告均为奥克斯空调。

该专利申请日为2000年8月11日,授权公告日为2004年9月29日,原专利权人为东芝开利空调系统株式会社,专利已于2020年9月4日终止。

2018年,东芝将该专利转让给奥克斯空调,并将针对转让前发生的第三方侵权行为追究侵权责任并获取损害赔偿的权利一并转让。2019年1月,奥克斯以此专利侵权向格力发起诉讼。

这也非二者的首次交锋。

中国裁判文书网显示,格力电器与奥克斯空调关于专利权的诉讼最早在2015年12月,至今相关文书高达121篇。

企查查数据显示,格力电器与奥克斯之间有关专利权的诉讼至少有78件。

上一次“交手”发生在去年。2020年的5月,双方结束了一场长达5年的知识产权官司。彼时格力是胜诉方,终审后获得奥克斯4000万元赔偿。

何以如此剑拔弩张?

格力电器董事长董明珠曾气愤地将奥克斯称为“专利流氓”。

企查查显示,格力电器涉及案件共计1532个,其中92个案件案由为专利纠纷。格力电器与奥克斯之间的诉讼案件量达87件,主要为专利纠纷。

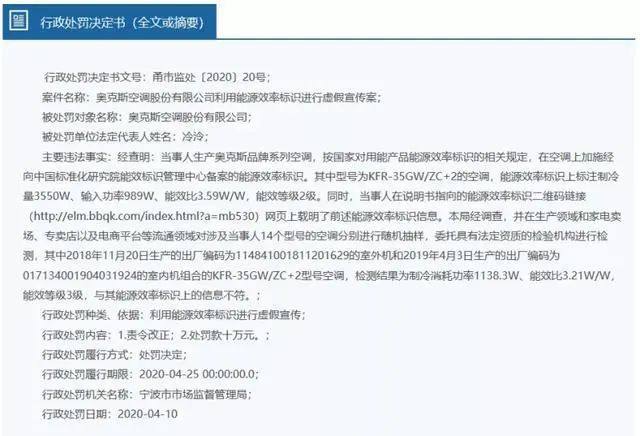

大战也不止在专利方面。2019年6月,恰值“6.18”电商大促叠加空调旺季,格力电器公开向市场监管总局举报:奥克斯空调以虚假的能效等级等参数进行销售、生产销售不合格产品;

奥克斯则回应称,格力采用诋毁手段,属于明显的不正当竞争行为。对格力的不实举报,向公安机关报案,并将向司法机关提起诉讼。

唇枪舌剑近一年,直至奥克斯被罚10万元收场。

“人才争抢”,也是双方积怨来源之一。

据澎湃新闻报道,自2010年以来,奥克斯通过各种不正当方式挖走格力电器300余位研发、质检等部门的核心骨干人员,且手段不断升级。

格力电器表示,奥克斯目的不仅是“偷”走人才,而是偷走格力的商业秘密,通过挖人“窃取”格力的核心技术或研发中的最新项目信息。

“它(奥克斯)比美的更糟糕。之前是美的在我这里挖人,现在不挖了。但是奥克斯在我这里连工人都挖,我的人到了奥克斯还要更名换姓。他们偷了我们的技术,而且还弄虚作假。”2019年1月格力临时股东大会上,董明珠如此炮轰奥克斯挖人无底线。

针对上述指控,奥克斯悉数否认。

诚然,一直以空调老大自居的格力电器有其强硬底气。但另一方面,这份较劲是否也有几分危机焦虑呢?

产业观察人士洪仕斌表示,双方摩擦也恰恰证明,格力电器越来越重视奥克斯空调的存在。奥克斯空调在线上市场上升势头猛烈,给格力电器等一线品牌带来压力。

行业分析师郝瑞也认为,格力的确在研发方面占据优势,但奥克斯通过性价比、转型电商、专利购买、自研等策略,让自己成功跻身空调行业第一梯队,甚至让格力感受到了危机感。

放眼竞争格局,美的、海尔两巨头在空调领域强强相逼;奥克斯等品牌下沉封锁;小米等物联网品牌以系统“生态”蚕食市场……

白热竞争中,格力电器一览众山小、亦高处不胜寒。无论产品端,还是渠道端,面对新老对手追赶,保持一颗警惕心没有错。

那么,本次诉讼失利的强关注,也就不足为奇。巨额赔付一旦成行,对一向胜多的格力又意味着什么、带来哪些影响?

独立行业分析师李晨表示,1.67亿的赔偿金相较每年净利的百亿量级,实在不算什么。真正需考虑的是外界对其核心竞争力、尤其是技术实力、自研能力的重新审视,进而对品牌形象、市场口碑带来负面影响。

“一直以来,在空调市场上长期形成的领导地位是格力一大优势,其掌握的压缩机、电控、电机等空调核心零部件技术,业内领先、人尽皆知。掌握核心科技,也一直是格力的价值定位。为了东芝的一个老专利打来打去,对当事双方都不是啥加分项。而此次专利战若败北,无疑对格力的品牌形象伤害更大。”

02 营利双降、减持困扰,短板反思

没错,信心比黄金更珍贵。尤其是当下的格力。

2021年9月29日的格力电器临时股东会上,董明珠表示,自己从来不重视股价,更注重企业后劲和未来发展。

但股票短期是投票机,长期是称重机。格力电器从去年12月至今震荡下行,市场观望情绪也值冷思。

今年第三季,坚守6年未减持的中央汇金资产管理有限责任公司减持4443.51万股;代表北上资金“聪明钱”的香港中央结算有限公司也减持近2亿股,退居第二大股东。格力前十大股东的合计持股比例由二季度末的51.09%降至46.10%。

冷遇与业绩表现不无关系。

2021前三季,格力电器营收1381.35亿元,同比增长9.73%,净利156.45亿元,同比增长14.21%。

营利双增,看似可圈可点,然也与2020同期可比基数低有关:营收1274.7亿,同比下降18.6%;归母净利137亿,同比下降38.1%。

若与2019年同期的营收1550.38亿元、净利润221.18亿元相比,还存一定差距。

2021第三季更有寒意:营收470.83亿元,同比下降16.50%;净利61.88亿元,同比下降15.66%。

要知道,第三季是空调销售旺季,格力此季业绩往往占全年大头。如2018年、2019年第三季度营收占全年比例约29%,2020年第三季甚至达到33.35%。

相比之下,今年第三季的“旺季不旺”现象明显,营收环比下降超100亿元,同比也减少90亿元以上。

另一厢,高位库存也值留意:前三季存货账面价值达396.75亿元,为上市来最高,较去年底的278.80亿元增加42.31%。

追其原因,内外皆有考量。

奥维云网数据显示,截止11月中旬国内空调线上销量同比下降1.27%,线下销量同比下降7.2%。其空调作为家电耐用产品,更换周期较长。中研网数据显示,参考2015-2018年行业产销率水平,空调业整体市场饱和度已较高。

产品卖不动,原材料价格却“涨”声一片。2021年以来铜价、铝价各上涨超20%。2021第三季,格力电器毛利率下降到24.13%,较去年末下滑2%。

反差在于,老对手美的集团却录得营利双增:

2021年第三季营收875.32亿元,同比增长12.66%;归母净利84.46亿元,同比增长4.40%。

没有对比,没有伤害。颓势寒意背后,是否自身韧性张力、抗风险力不足呢?

行业分析师于盛梅指出,格力的渠道压货、淡季返利策略,更适合行业景气度高时进行扩张。但在行业低谷周期、某些特殊时刻,美的的T+3的柔性供应链模式或要更占优势,海尔“人单合一”的模式也更显粘性。

也与老生常谈的业务单一不无关系。与美的、海尔不同,一直以来格力主攻空调业务,洗衣机、冰箱等白电发展较为缓慢。

家电行业分析师刘步尘表示,目前整个家电业已进入存量竞争,增长空间有限。随着国家持续对房地产行业进行调控,资本市场已开始重新审视家电行业估值。

03 是是非非多元化,核心实力能买来?

天花板隐现,如何挨过寒冬,讲好成长性故事?

答案,显然是多元化。

然正是多元化不利,被一些舆论视为格力、美的业绩走向的分野点。

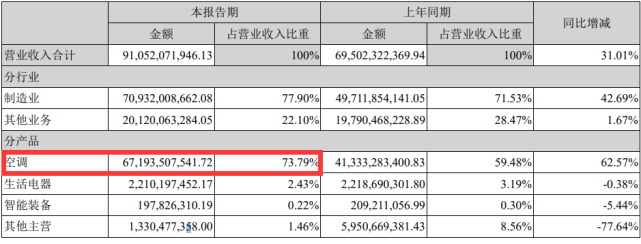

以2021上半年为例,格力电器空调营收671.94亿元,占总营收的73.79%,同比增长62.57%;其他业务营收201.2亿元,占比22.1%,同比增长1.67%。

除这两项外,生活电器、智能装备、其他主营三项业务的营收占比均出现下滑,营收合计不足40亿元,合计占比4.11%。

刘步尘表示,格力如能培育出第二、第三个像空调那样的优势产业板块,可以较好缓冲空调市场疲软带来的负面影响,问题在于,格力至今未能培育出这样的优势产业板块,这很要命。

不算虚言。梳理格力多元脚步,从格力手机到大松小家电、晶弘电冰箱、以至汽车、芯片,目前大多没有掀起多少浪花。

而方洪波带领下的美的集团,多元步伐越走越顺。虽多是“买买买”,但协同效应明显:目前覆盖智能家居事业群、机电事业群、暖通与楼宇事业部、机器人与自动化事业部和数字化创新业务五大业务。由此,其也从一家家电企业进化成一个科技集团。

对比可见,格力孵化的新业务,大多重投入、重研发,前期投入较大,入局门槛较高。同时,新业务与传统业务关联性、整体生态协同性也是舆论焦点。是否该有有所反思?

发问并不突兀。格力电器“空调王者”之位,已“岌岌可危”。

早在2020年报,美的集团的空调营收就首次反超格力电器,前者为1212.15亿元、后者为1178.82亿元。2021年中报显示,美的集团空调收入764.08亿元,格力电器空调收入671.94亿元。

是否英雄迟暮、是否顾此失彼,仁者见仁不做评价。

但由此,或更能体会格力上文种种较劲、较真的焦虑感?同时,更凸显第二曲线构建的重要性、急迫性。

今年8月底,格力电器通过收购银隆新能源,进入新能源车电池领域,随后又拟30亿元控股A股上市公司盾安环境,完善空调、新能源汽车核心零部件的产业布局。

11月初,银隆新能源股份有限公司正式更名为“格力钛新能源股份有限公司”。主要产品是钛酸锂动力电池。

11月16日,格力电器公告,拟21.90亿元受让A股上市公司盾安环境2.7亿股股份,每股受让价8.10元。同时,拟以现金方式认购盾安环境向特定对象非公开发行的1.39亿股股票,非公开发行定价5.81元/股,认购价款约8.10亿元。

格力电器表示,拟通过交易提高公司空调上游核心零部件的竞争力和供应链的稳定性,发挥业务协同,完善新能源产业布局。

频频动作、雄心信心可圈可点。然细品也非也各有挑战。

2020年,格力钛营收43.25亿,亏损6.88亿,2021年1-7月完成营收10.58亿,亏损7.63亿。

12月8日,深交所向盾安环境发出关注函,针对此次公司筹划股权转让及定增事项,发出追问。

细观盾安环境,也不尽然是“香饽饽”。国内空调市场疲软,成本压力加大,盾安毛利率从去年的18.7%滑到今年的16.33%,净利润也只有4.64%,且公司没有披露新能源汽车相关业务的具体数据。

债务负担也不容小觑。截止2021三季度,其资产负债率达80.43%,且64.76亿负债中有63.53亿是流动负债。

是待孵金蛋还是烫手山芋,仍需时间作答。

说千道万,核心竞争力光靠买是买不来的。战略前瞻性、生态精准度、特色创新、核心突破力,牢握“掌握核心科技”这面王旗才是关键。

04 接班人与打工人,电商“野心”

自然,这些考验当家人的大智慧。

大海航行靠舵手。往期看,黄辉、望靖东堪称董明珠的“左膀右臂”。两者相继离职后,接班人问题也一直受到关注。

“我希望她能在我身边,我要把她培养成第二个董明珠。”今年10月董明珠在中国制造业领袖峰会的这番话,让秘书孟羽童意外走红,也再度引发外界讨论。

公开资料显示,孟羽童今年22岁,2021年7月,孟羽童在一档电视节目中获董明珠赏识,最终由实习生转正成为董明珠秘书。目前,孟羽童个人抖音号粉丝接近120万,微博粉丝超17万。

不过,相比董明珠的高调赞言,孟羽童有着更清醒认知“自己只是一个普通的打工人”。

抛开“接班人”套路质疑,背后透出是格力、董明珠的电商“野心”。

随着孟羽童关注度日益增加, “明珠羽童精选”抖音账号也售卖格力相关产品。11月26日晚,#董明珠22岁女秘书开始直播带货#话题直接冲上微博热搜第一。结合之前大佬董明珠的亲自下场,格力加码内容营销、线上卖货的急切之心溢于言表。

不急似乎也不行。渠道端的线下依赖,一度是格力销售的痛点。

早在2020年,董明珠就亲自下场“直播带货”,领衔在全国各地举行了十三场直播带货活动,总金额达476亿元;并以微信小程序“格力董明珠店”为核心,推动格力线下专卖店与线上平台结合。

行业分析师郝瑞表示,大家电属于家用电器里的“重”资产,决策成本高,消费者会进行品牌、质量、性价比等多方面考量,属于典型“慢”决策,本质并不太适合直播这种快节奏销售。但格力或也有自我考量。董明珠向来不愿线上渠道完全受制天猫、京东等平台,格力需要有话语权的自营电商体系,“直播平台”无疑是不错选择。

欣喜的是,天道酬勤。格力线上渠道突破有了不小起色。2021年1-9月,空调业实现线上销售678个亿,同比增长14%,格力电器达到212亿,占据线上第一。

05 寒冬逆袭筹码 春天瞭望

话说回来,即使身处多事之“冬”,王者毕竟是王者。

截至2021年上半年,格力电器拥有46个品类的家电产品,其中生活电器有38个品类,不断完善冰箱、洗衣机产品线,并研发出多个压缩机新品。

健康化、智能化、个性化的生态产品矩阵,有持续强研发打底:2017年至2020年前三季度,格力电器研发费用合计达204.84亿元。截至2021年3月,格力电器累计发明专利授权量已超一万件。且atentics数据显示,格力电器的专利质量数值指标也已超LG、三星等国外专利质量指标。

无需累言。虽眼下麻烦事不少、但格力电器依然不乏寒冬逆袭的筹码。

2021年接近尾声,还有三件大事:

首先是回购股份的注销进展。

根据第二期回购注销的时间进度,审议该事项的股东大会或在今年底或明年初召开,并于明年1季度最终完成注销。

是饶有成效,还是大招落空?届时即将揭晓。

其次,员工持股计划进展。

格力电器第一期员工持股计划于2021年6月30日经股东大会审议通过,“员工持股计划将在股东大会审议通过后 6 个月内,通过非交易过户等法律法规允许的方式获得公司回购专用证券账户所持有的公司股票。”

2021年12月31日之前,格力电器将会发布该计划实施结果。

行业分析师林永表示,本次计划进展可谓观察格力电器的一个重要窗口,若能如期推出,说明2021年净利较2020年同比增长10%的目标将大概率实现。

只是,照上述目标测算,2021年净利需达243.93亿元。这意味着,格力第四季净利需达87.48亿元,压力不可谓不大。

最后,是董事会换届。

格力电器董事会任期3年,本届董事会将于2022年1月16日期满。

格力电器第一大股东高瓴资本是否会提名董事人选,是一大看点。

上述三项,均蕴含不小变化。这对格力未尝不是一件好事。不破不立,否极泰来。阵痛困局中,往往也酝酿蝶变。

属于格力的春天,还有多远?