文|DataEye研究院

2021游戏“不出海,就出局”的形势,从未如此严峻。

但出海,可能也意味着“入坑”。

回顾2021年,A股、港股上市游戏股出海成绩如何?

交出怎样的答卷?又踩过哪些坑?有什么可借鉴的战略?反映出什么行业趋势?

一文带你回顾2021 20家上市游戏公司出海成绩。

(本文选取的20家上市游戏公司包括:腾讯控股、网易-S、世纪华通、三七互娱、完美世界、吉比特、昆仑万维、心动公司、巨人网络、汤姆猫、游族网络、掌趣科技、神州泰岳、网龙、恺英网络、浙数文化、中手游、IGG、创梦天地、祖龙娱乐)

本文脉络:

一、海外布局

1、“基本盘”市场与“增长点”市场

2、两个主流战略与两个新趋势

3、一句话小结

二、境外营收

1、境外收入占比与增速

2、出海常见的“坑”

3、一句话小结

三、广告买量

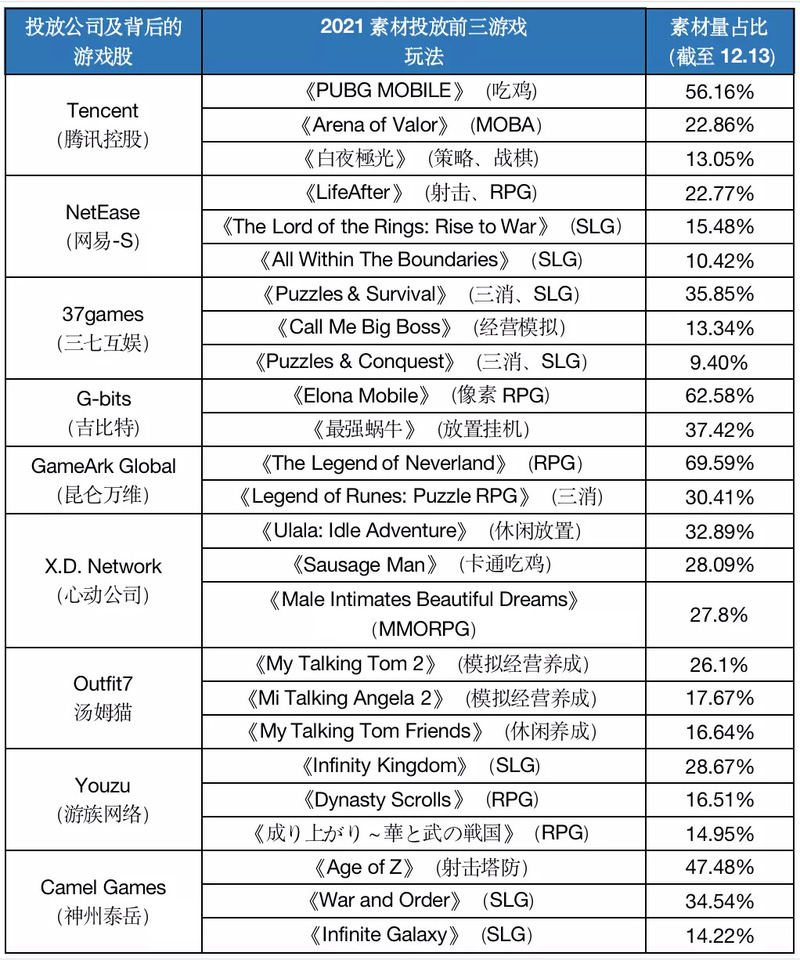

1、9家公司投放素材总量

2、今年主投市场、战略

3、一句话小结

四、总结

一、海外布局

20家游戏公司,均在今年财报重点提及海外布局。其中,有13家提及“全球化”三个字,大多将其作为公司主要战略或进军方向。

1、“基本盘”市场与“增长点”市场

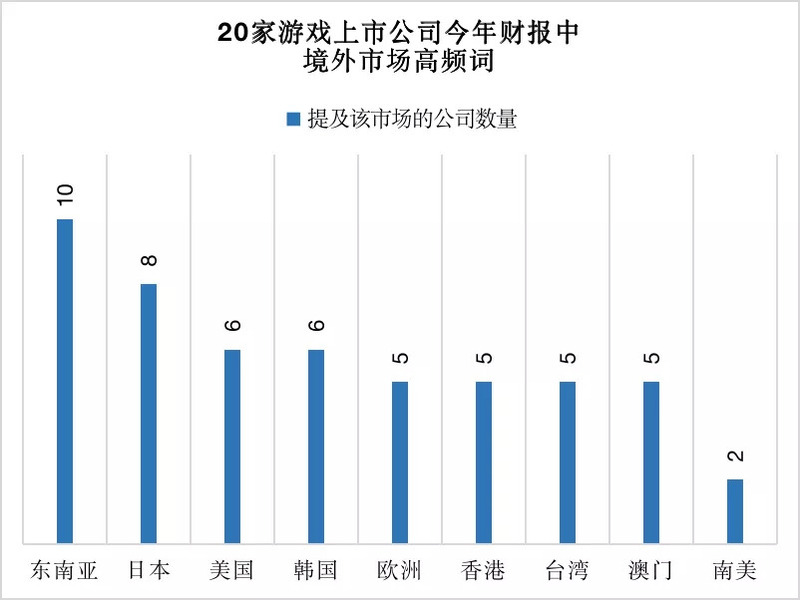

具体到财报中提及的境外地区,东南亚被提及最多次,其次为日本、美国、韩国、欧洲、以及中国港澳台——各厂在这些地区动作不断、成果“写入财报成绩单”。

根据中国音数协游戏工委(GPC)与中国游戏产业研究院发布的《2021年1-6月中国游戏产业报告》:中国自主研发移动游戏出海市场收入排名前5的地区分别是:美国、日本、韩国、德国、英国。这与各上市公司提及的市场基本重合。(东南亚由于不是一个国家,且东南亚各国带来收入不如美日韩,因此没出现在收入排名前5)伽马数据显示,2020年美日韩三个地区,合计贡献了中国自主研发移动游戏出海收入的60.27%。

成熟市场是“基本盘”,但新兴市场才是“增长点”,立足基本盘,寻找增长点,是游戏上市公司普遍、基本操作。

比如,游族网络发行版图开始从欧美延伸至中东、亚洲及南美;再如,昆仑万维利用信息分发平台Opera(欧朋浏览器),将版图扩大至东南亚、中东、欧洲、南美等市场。此外,网龙上半年将旗下《征服》IP的“埃及模式”推向菲律宾、美国、加拿大、和沙特阿拉伯,取得不错成果,下半年则推向拉丁美洲以及东南亚。

当然也有“反其道行之”的策略,比如三七互娱靠SLG打开局面,从新兴市场走向成熟市场。

如果说“基本盘”是美日韩,那么“增长点”则包括中东、南美。

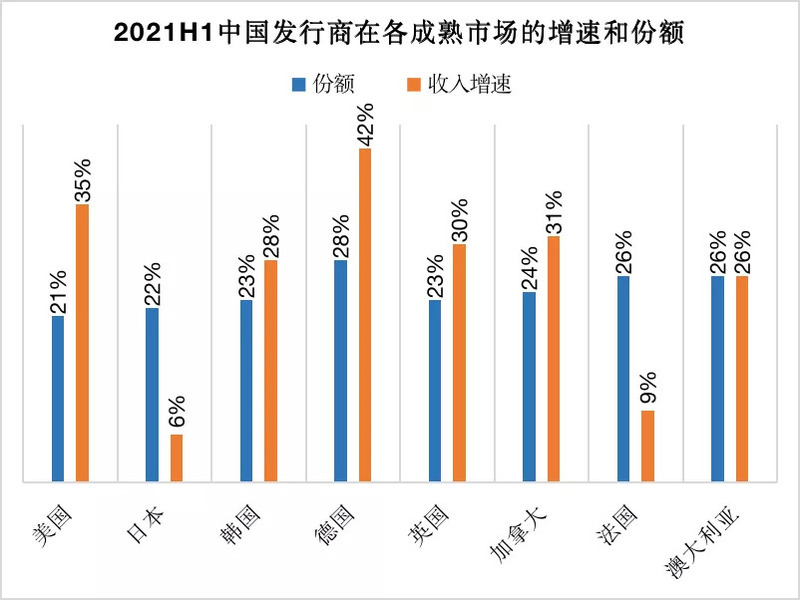

数据来源:App Annie

从App Annie的数据来看,上半年国内发行商在多数国外市场增长表现良好,可见海外市场远没到“红海”。

2、两个主流战略与两个新趋势

20家游戏上市公司,出海的常见打法主要包括两种:

①投资收购流量平台/游戏公司:头部大厂主要策略。腾讯自是不用说,昆仑万维也是“个中好手”,其“买买买”策略,目前形成了信息分发平台Opera(已于2021年1月正式并表,持股比例54.54%)、语音社交平台Star Group(已于2021年4月正式并表,持股比例80%)、休闲娱乐平台闲来互娱(持股比例100%)、移动游戏平台GameArk(持股比例100%)、科技股权投资五大业务板块——剑指海外流量池,有点“抄腾讯作业”的意思。

②自研/代理游戏海外发行:头部、中腰部厂商主流玩法。网易最具代表性,也不多赘述。其它的,如三七互娱成功在海外发行《Puzzles &Survival》《叫我大掌柜》《精灵盛典》《大天使之剑》《斗罗大陆》等多款自研及代理产品;吉比特已取得《一念逍遥》《冰原守护者》《EZ Knight(呆萌骑士)》《EZPZ Saga(古代战争)》《Dragon X Queen》《石油大亨》《魔渊之刃》等多款游戏的海外发行权。

此外,今年以来,两个新趋势愈发明显:

①针对出海(甚至特定海外市场)进行研发的新品越来越被重视,是否能在国内上线已非主要考虑因素。例如,网易《The Lord of the Rings: Rise to War》在欧洲、美洲、大洋洲和东南亚等地上线,但国内暂时未上线;再如,昆仑万维财报中提到的5款在研新品,题材都主打欧美风,且休闲轻度偏多——“海外市场优先”趋势,愈发明显。

②出海发行集中度加强。由于对研运经验的依赖,以及中国厂商在海外广泛投资并购,国内不少中尾部厂商产品,选择找大厂(如世纪华通、三七互娱)在海外代理发行——海外合作或大于竞争,竞争格局有望重构。

3、一句话小结

在“海外市场优先”的行业趋势下,立足成熟市场基本盘,寻找新兴市场增长点,已成为上市游戏公司主流打法;大厂投资收购,中小厂海外发行或寻找代理,海外合作或大于竞争,竞争格局有望重构。

二、境外营收

1、境外收入占比与增速

DataEye研究院根据腾讯控股财报测算,腾讯今年前三季度海外游戏收入约250亿—300亿元人民币,占游戏业务营收约19%—22%,是典型的“优等生”,网易该比例预计约10%。作为对比,其它游戏上市公司可谓“一言难尽”。

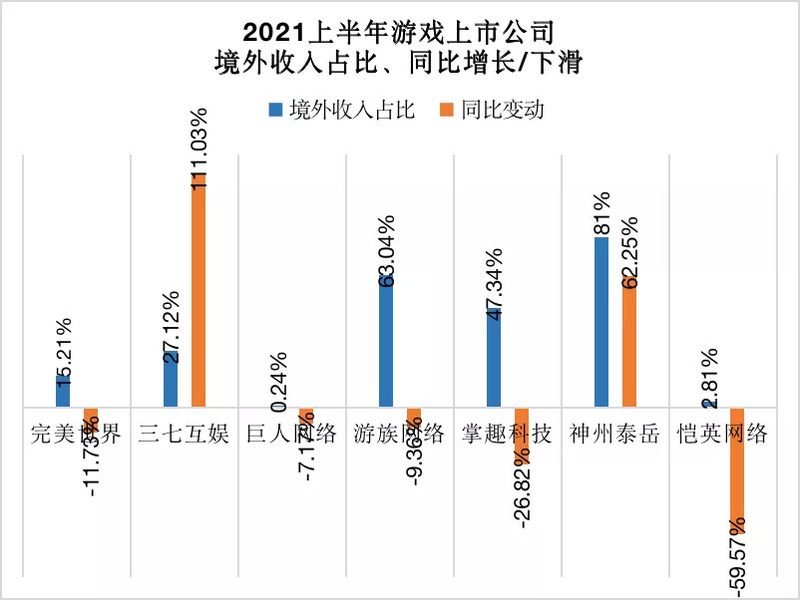

20家上游戏市公司中,有7家在上半年财报中公布了整体境外收入(含港澳台,不限于游戏业务)。其中有5家境外收入表现优于整体收入——境内业务拖了后腿。

具体来看境外收入占比、同比变化:

①境外收入整体占比不高:5家低于50%,4家低于30%。若以境外收入50%为小目标(网易的目标),多数游戏公司仍有较大增长空间。

②同比去年大多下滑:5家出现负增长,仅三七互娱、神州泰岳表现优异。这主要因为去年上半年疫情带来“宅家经济”,境外收入整体基数较高。

③境外收入负增长幅度不大:下跌的5家公司中,3家跌幅在15%以下。最严重的恺英网络,境外收入同比下滑近60%,主要原因在于出售了原控股子公司的股权,而非业绩大跌。跌幅总体不大,可见疫情带来的“红利”并未完全消退——“努力努力”仍可能正增长。

④境外收入与市值相关度低:即使像完美、巨人这样的老牌游戏巨头,境外收入也有表现不佳的时刻。例如,完美“为了更好地贯彻全球化发展战略,调整海外游戏布局,于2021年第二季度关停了部分表现不达预期的海外游戏项目,由此产生一次性亏损约27,000万元”(财报原文);而巨人境外收入仅占0.24%,同比还下滑7%——出海并非每个大厂都玩得转。

2、出海常见的“坑”

哪些坑比较常见?又“坑了”哪些上市公司呢?

20家上市公司有8家公布了出海相关风险,或直接“亮明”了自己踩过的坑。包括:

①政策风险:游戏出海面临着一定的政策风险,主要在于目标国政策收紧,比如韩国政府就逐渐调整了游戏监管力度。针对中国游戏,美国及相关国家可以利用的限制手段包括:提高贸易关税、抬高行业投资门槛、甚至禁止下载、强制要求下架等等。与此同时,目前主流两大主流游戏开发引擎Unity和虚幻引擎都受控于美国企业,对于仍依赖该引擎的产品可能不利。

②应收账款:本应收回的款项,由于跨境原因,结算期较长,被暂时“拖欠”。如三七互娱一季度报披露:应收账款期末余额较期初余额上升40.41%,增加4.71亿元,主要因为报告期内海外游戏业务规模扩大,应收第三方管道平台款未到结算期所致。

③汇率风险:即外汇风险,是因汇率变动产生的风险。根据完美世界披露:汇率风险主要来自于代理运营国外厂商游戏产品、游戏产品海外授权及从事游戏海外业务时,产生的以外币结算的折算。

总体而言,在国际局势相对稳定的当下,这三大风险仍不具太大“杀伤力”,在财报中所占篇幅极低。特别是海外市场对游戏乃至文化监的管,都相对国内宽松——国产手游出海仍处于红利期、窗口期。

3、一句话小结

疫情带来线上娱乐红利,出海手游填补海外高品质中重度手游的供给空白,叠加国际局势相对稳定,“坑”尚不足以致命,目前国产手游出海仍处于红利期、窗口期,游戏厂商仍有较大增长空间。

三、广告买量

1、9家公司投放素材总量

我们选取9家较有代表性的游戏股,进一步考察其今年海外买量情况。

总体而言,国内厂商出海主要集中在核心中重度品类,包括传统的SLG、RPG、MOBA、射击,各有侧重。

由于海外市场容纳度较高,头部产品聚集能力均较低。而对于新兴融合品类来说,增长较为快速,市场竞争亦未充分饱和——融合创新仍有机会。

具体来看各厂情况:

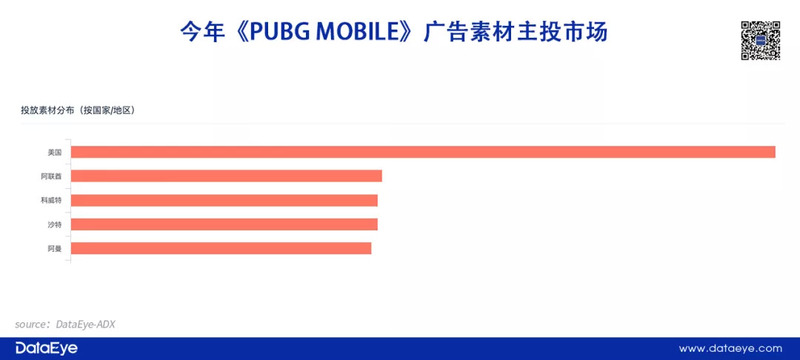

①腾讯:出海以吃鸡/射击、MOBA等中重度品类为主,其中《和平精英》与《使命召唤》海外版,是腾讯出海的主力军。今年,腾讯主推《PUBG MOBILE》(《和平精英》)素材占比高达55.84%,其次才是《王者荣耀》海外版。从市场分布来看,《PUBG MOBILE》主投美国市场,素材占比达9.39%,其次为中东市场(阿联酋占4.15%、科威特4.09%、沙特4.09%、阿曼4.01%)——腾讯巩固优势产品,盯上中东土豪。

②网易:《荒野行动》是网易出海“顶梁柱”,同时网易还布局了包括MOBA、卡牌、RPG、SLG等多个中重度品类,其中射击+SLG有望成为出海双核。今年,网易素材投放略逊于腾讯,但考虑到市场集中、产品较少,网易对单款产品投放力度更大。今年主推《LifeAfter》(素材占比22.77%,主投中国台湾、美国、中国香港),而两款SLG产品素材占比均高达10%,素材投放较为均衡。网易《荒野行动》日本市场持续深耕,核心打法在于IP联动+本土化长线运营——网易偏安一隅,强化射击+SLG双核。

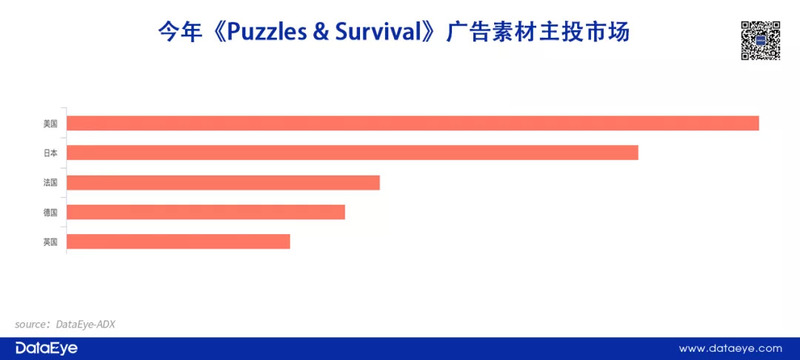

③三七互娱:前文提到,三七的战略属于“逆战”:从新兴市场走向成熟市场(与大多厂商顺序相反),今年重点押注成熟市场,美、日素材占比最高。根据Sensor Tower,《Puzzles & Survival》是三七互娱海外最大的收入贡献产品,近一年贡献占比超过60%,同时也是今年广告素材投放最多的产品。中重度的SLG在欧美接受度较高,与轻度的三消玩法、热门的丧尸题材融合创新后,成为三七现象级产品——品类题材融合创新,是三七突围的核心秘诀。

④吉比特、昆仑万维、心动公司:与前三家大厂相比,吉比特、昆仑万维、心动公司特海外布局差强人意,总体投放量极低。如吉比特今年主投《Elona Mobile》(素材量占比62.58%)与《最强蜗牛》两款产品。公司在中报中称:已取得《一念逍遥》《冰原守护者》《EZ Knight(呆萌骑士)》《EZPZ Saga(古代战争)》《Dragon X Queen》《石油大亨》《魔渊之刃》等多款游戏的海外发行权。昆仑万维、心动公司也是同样情况,旗下产品买量不多,不多赘述——三家公司未来或许潜力巨大,但目前海外素材投放力度不大,都急需一款“王牌”产品。

⑤汤姆猫:说到“王牌”,汤姆猫有发言权,公司海外研发团队围绕“会说话的汤姆猫家族”已研发上线了20余款休闲益智产品,典型的“一个IP撑起一家公司”。与大多游戏公司不同,汤姆猫将IP做出圈后,事实上已成为了一家“广告渠道”公司,其通过与Google、Facebook、Mobvista、IronSource、字节跳动旗下穿山甲、Smaato、华为、OPPO等广告营销服务商开展合作,从而获取大量广告主的营销需求,推送广告。汤姆猫今年主推《My Talking Tom 2》(素材占比26.1%),除了较为成熟的美国市场外,还主攻包括巴西、俄罗斯在内的新兴市场——两类市场齐头并进,相对于游戏,“IP流量→广告变现”的盈利模式更加稳健,但却也影响IP本身美誉度。

⑥游族网络、神州泰岳:上半年,这两家厂商境外收入占比均超过60%。二者作为腰部厂商,投放素材均超腾讯网易——可谓“出海专业户”。游族的策略在于饱和攻击主力赛道(卡牌+SLG),结合全球化、IP化、本地化运营,可谓腰部厂商“教科书式”的打法,目前还握着顶级科幻IP《三体》的游戏版权,若非前董事长遭遇不幸,预计股价不至于目前水平。神州泰新相对于游族,更加聚焦于SLG的研发和发行,手中握有“王牌”级产品《Age of Z》。自上线以来,该游戏各项数据稳步增长中,截止到2021年6月,月流水已突破2200万美元。公司今年在巩固优势产品《Age of Z》(素材占比47.48%)的核心市场(美国素材占10.8%、日本5.91%、德国3.47%)以外,还在培养“第二增长点”《War and Order》。

3、一句话小结

今年,各游戏厂商策略各有不同:腾讯巩固吃鸡手游,盯上中东土豪;网易深耕美国日本,强化射击+SLG双核;三七互娱巩固创新产品SLG+三消;汤姆猫持续“加热”IP,两类市场齐头并进;游族网络、神州泰岳两家“出海专业户”主攻SLG;而吉比特、昆仑万维、心动公司海外布局有待出现“王牌”爆款。

四、总结

2021上半年,一系列因素影响,中国出海游戏收入达到85亿美金,对整体游戏市场的贡献提升至27%,连续3年高于国内手游增速(GNC&IDC,伽马数据)。与此同时,主流手游厂商加速推进全球化,“海外市场优先”趋势明显

——中国手游,开启新一轮大航海时代。

令人意外的是,监管弱、空间大、竞争已愈发激烈的成熟市场,上半年带来收入仍高增长。与此同时,中国游戏厂商立足成熟市场基本盘,寻找新兴市场增长点,海外布局亮点颇多,即使在面对去年基数较高的情况下,业绩也没有大幅“退步”,预计明年将交出不俗成绩单。

在新一轮大航海时代中两大趋势(①针对出海研发新品②出海发行集中度加强)愈发明显,这让中国游戏厂商在全球化进程中,合作或大于竞争。也因此,稳固的竞争格局有望就此重构。

伴随着游戏出海和精品化战略的转型,中国游戏乃至中国文化,有望在全球打开全新局面!

过往勿念,未来可期!