文|陆玖财经

羽绒服行业消费升级,国产羽绒服还有机会冲击中高端市场吗?

今年,羽绒服销量价格持续上涨。12月12日央视财经报道,据中华全国商业信息中心统计,2020年全国重点大型零售企业羽绒服的销售量同比增长15.1%,羽绒服平均单价也从2015年的432元,上涨到2020年的656元。

即便如此,消费者对羽绒服的购买热情却丝毫不减,一些中高端产品更是一度卖断货。资本市场也同样火热。今年以来,波司登股价涨幅接近50%,最新市值为547.12亿港元,9月时股价最高点达到了6.85元。

然而国内羽绒服赛道,能让消费者脱口而出的品牌并不多。业内人士表示,随着疫情好转,以及羽绒服标准、工艺、技术的创新,消费者对产品的诉求不再停留在价格。但目前国内羽绒服中高端市场依然掌握在欧美和韩牌手中,行业龙头波司登自2018年推出中高端产品至今,依旧没有打出一款真正意义上的爆款。

貌似已经坐稳羽绒服行业老大位置的波司登要如何抓住这次羽绒服消费升级的机会?它靠什么来守住护城河?在手中牌码分发完毕的现在,波司登该积极进攻,还是静待时机?真正的春天到来前,一切都还蒙着冬日的雪雾。

不一样的羽绒服

茫茫服装产业内,羽绒服是个独树一帜的存在。强功能属性、高技术含量,普遍更高的客单价和更低的购买频次为羽绒服企业增加了库存压力,也抬高了准入门槛。

保暖性能要求的技术壁垒催生了行业集中度较高的国产羽绒服赛道。根据中国服装协会数据,行业前十大品牌较为稳定,44%的CR10(行业排名前十的企业合计市占率)仅次于运动类服装,高于男装的19%和女装的10%。中信证券分析师认为,一旦成熟品牌扎根消费者心智,将具有宽阔的品牌护城河,从而稳固市占率。消费市场上将羽绒服与波司登划上等号的势头就是证据之一。

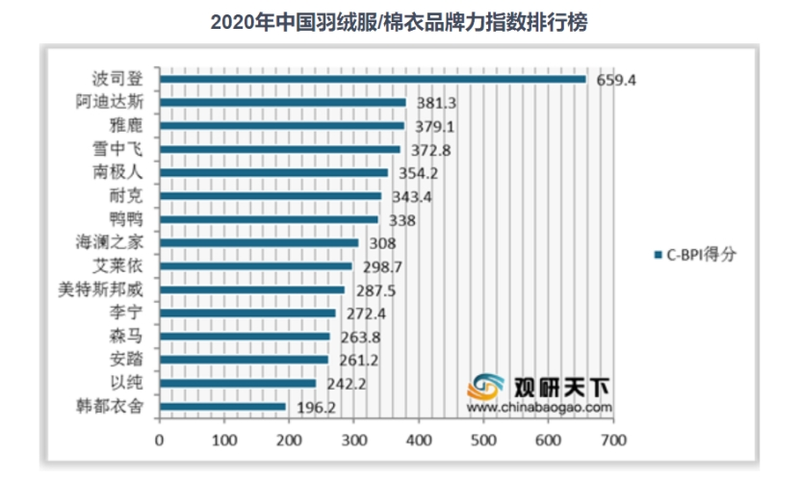

(观研天下品牌力指数)

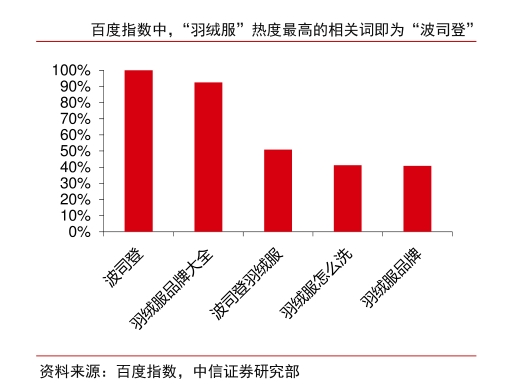

从这个层面看,波司登无疑处于王者地位。2021年“双11”期间,波司登的天猫平台销售额位列中国服饰(男装+女装)榜首。参照观研天下数据,2020年波司登蝉联中国羽绒服/棉衣品牌力指数第一,几乎倍杀耐克和南极人等知名品牌。而在百度指数中,波司登与羽绒服的关系也很紧密,关键词“羽绒服”的相关词热度榜单上,前十位仅有波司登一个服装品牌。

(中信证券研报)

中商产业研究院报告指出,比起欧美国家30%至70%的羽绒服普及率,目前中国羽绒服的普及率仅在10%左右,尚具有很大开发空间,他们预计到2022年,羽绒服行业市场规模将达到1622亿元。对比日韩品牌发展历程,中金公司消费行业首席分析师郭海燕提出人均GDP的增长将带动人均消费额提升,利好国产品牌崛起并形成规模效益。

如此看来,中国羽绒服行业机会丛生,欠缺的不是市场,而是大量具有强影响力的品牌,究其根本,此般现状又与羽绒服产业乱象有关。服装品牌主理人尤一物解释道:“羽绒服制作成本区间很宽,差的可能一百多就能做,所有都往垃圾用,把消费者当乞丐就行,好的可能要五六七八百乃至上千。”

定价空间大而灵活,带来的结果是竞争激烈而内卷。一方面,过去消费者盲目信任“贵就是好”,偏爱加拿大鹅、始祖鸟;另一方面,不受重视的国产品牌为抢占剩余市场,拼命在设计和价格上做文章。

对羽绒服颇有研究的许芸表示:“今年有非常多服装品牌都在大力推广羽绒服品类,相比以前,时尚程度确实更高更好看,但价格也是飙升。比如早早参加时装周的太平鸟,现在还找了流量明星代言,但穿上身真的丑且不合身。”

在这样的前提下,营销先行代替了用产品说话。许芸说,太平鸟过去被曝光过多次抄袭新闻,快时尚的雷同款一直是重灾区。据媒体统计,太平鸟在今年已经被指控5起抄袭,最近的一次就在11月。国内小众原创服装品牌SOS_SEAMSTRESS在微博发文,质疑太平鸟抄袭其原创设计,称太平鸟上架的新款外套只改变了面料材质,大身版型、颜色、颜色搭配、蝴蝶结装饰甚至四颗不同扣子的位置都1:1抄袭自己。

太平鸟方对此的回应则是一边说“原创品牌可以走法律途径”,一边下架涉事产品。尤一物表示:“对原创店家来说维权成本太高,靠单个品牌其实很难根除这种‘走捷径’的行为。靠抄袭起家的品牌在破坏行业环境,不但没能树立起中国品牌的形象,反而不断消磨消费者们的信心,有人赶走了恶龙,但自己成为了新的恶龙。”

外来的和尚教念经

按照尤一物的说法,过去的很多年里,外国品牌既掌握生产力,又掌握话语权。建立起消费者对于外国品牌的信仰,并利用信仰获得高溢价,成为高价却不一定高质的“割韭菜”品牌。

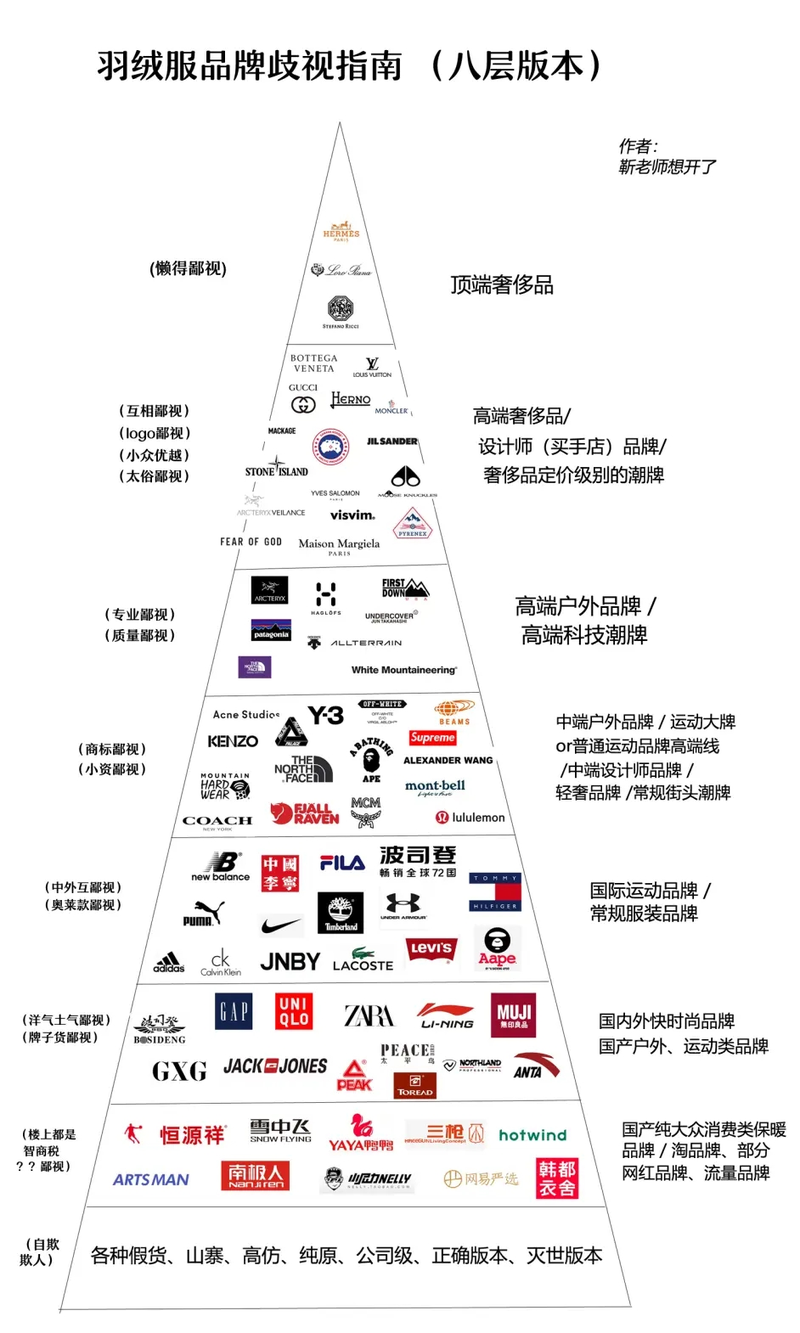

这跟羽绒服行业的情况如出一辙。每到冬季,网上就会兴起各种以羽绒服鄙视链为母本的段子,但无论画出的图多么千变万化,不离其宗的都是国外品牌高居塔尖,国产品牌则蜷缩于金字塔底端。

(羽绒服品牌歧视指南)

很难否认的是,以Moncler和加拿大鹅为代表的国际高端羽绒服品牌对中国羽绒服行业造成的影响不可小觑。自2016年攻入中国市场以来,Moncler被称为“羽绒服界的LV”,加拿大鹅更是一举打开羽绒服行业的高价领域。中信证券研究部团队提出,正是这两大品牌让消费者意识到了羽绒服的时尚,促使人们对羽绒服的功能提出更高的要求,培育了高端羽绒服市场。

如今在向高端化转型的波司登,彼时正困扰于净利下行、库存情况恶化。据华西证券研报,2011至2014财年波司登存货量迅速上涨,存货周转天数一度高达208天,产能过剩、货物积压给波司登带来了巨大的资金压力。

翻看波司登历年财报可知,2012财年至2015财年波司登经历了连续三年的营收滑坡,截至2016年3月31日,波司登录得收入57.87亿元,相较巅峰时期跌去38%,归母净利润从2013年一季度的10.79亿大幅缩减至2.81亿,最低时更是只有1.32亿。直到2018年波司登决意转向高端,情况才有所好转。

有趣的是,分析竞对企业发展路径可以看见,波司登与Moncler的转型策略十分相似。创立之初,Moncler的主要战场是登山滑雪等户外运动,直到上世纪80年代联手设计师改良外观,拥抱时尚后推出大量备受追捧的版型,这才明确了高端品牌的定位。

另一个绕不开的老对头加拿大鹅,其真面目露出后更像是一则反例。根据中国羽绒协会及上海服装行业协会专家介绍,羽绒保暖性能只跟羽绒蓬松程度及绒子含量相关,加拿大鹅一直借“Hutterite”产地宣称保暖效果实无事实依据。此外,上海市市场监督管理局检测显示,加拿大鹅店铺中190款产品,符合宣传使用鹅绒的仅有16.8%,心灰意冷的网友均表示“不如改名加拿大鸭”。

因虚假宣传,加拿大鹅最终被判处罚45万元。尤一物认为,这不只是一次惩治决定,同时还释放出中国消费者觉醒的信号,代表着对品牌的除魅,“打击以次充好,淘汰垃圾产业,让消费者意识到不要盲目崇拜大牌,也不要进入恶性的价格竞争让劣币驱逐良币。真正要注意的是质量,品质,甚至是文化自信。”

“四季品牌”冲击市场

向高端攀登的路途中,与波司登争夺蛋糕的不止专注单一品类的羽绒品牌,还有门目繁多的四季品牌。

四季品牌意为产品线涵盖春夏秋冬四个季节,消费者对企业的印象不一定与某个服装类目挂钩,而通常以整个品牌为记忆点进行心智占领及宣传。业内观点认为,目前国内羽绒行业竞争格局可以概括为“高端分流”与“四季延伸”,前者的代表为前述波司登、Moncler等,后者代表则是H&M、Zara等。

四季品牌继续细究,还可以划分为以优衣库、海澜之家为代表的快时尚品牌,和以NIKE、李宁为代表的休闲运动品牌,它们普遍从2010年起开始布局羽绒服产品。老实说,这些品牌在其他赛道的优势并不小,从集中度更高的运动鞋服行业杀出来的NIKE、李宁一流,更是拥有难以撼动的地位,但比起守住江山,它们还是选择了拓宽版图,分析师们认为背后的原因也很简单——利润。

波司登11月25日释出的中期财报中可以发现,集团毛利率为50.5%,但贴牌加工管理业务毛利率仅有19.1%,另外两项主营业务羽绒服和女装业务毛利率分别为61.1%和73.6%,其中品牌羽绒服毛利率提升了4.7%,女装业务则与去年同期持平。再对比波司登截至2021年3月31日的数据,羽绒服业务毛利率提升3.9%至63.7%,女装业务下降1.8%至72.6%。

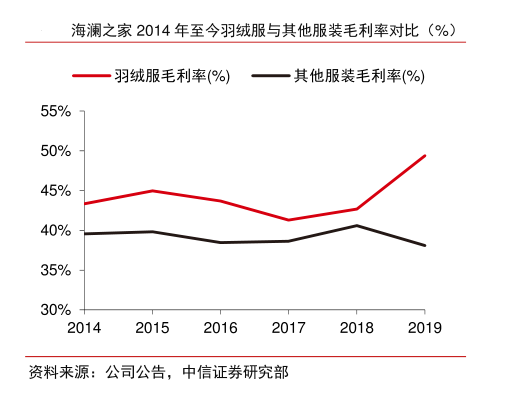

不难看出,哪怕与公认高毛利的女装业务相比,羽绒服的毛利率也不遑多让,而从毛利率增长的势头来看,羽绒服产品的想象空间还有可能大于女装产品。这个结论在其他公司身上同样适用,根据中信证券研报,自海澜之家进入羽绒服市场以来,羽绒服业务毛利率平均为44%,始终高于公司其他品类。所以,这也是四季品牌觊觎羽绒服赛道的根本原因。

(中信证券研报)

运动品牌切入羽绒服市场也有其独特优势,出身于同样强调科技、追求功能运动鞋服行业,它们积累的人才和设备可复用率更高,由冬季户外运动延伸至羽绒服产品也显得更顺理成章。了解羽绒服行业的Jason纵观国内市场,表示:“海外专业羽绒服品牌能排在前,主要还是因为外国的冰雪运动推广以及流行度高。很多羽绒服品牌随着冬季冰雪项目和户外项目诞生,所以运动品牌反过来进军羽绒服市场非常正常。”

要专业,而不仅仅是高端

中期业绩发布会上,波司登品牌事业部总裁芮劲松透露,目前波司登主力价位已经来到1500-1800元,未来还会持续提升价格,预测达到2000元以上。“波司登不是高端品牌,就是一个大众化品牌,但是我们要让它实现高端化,这几年波司登也一直着力于让整个品牌往高端化方向发展。”

集团CFO朱高峰此前也表示:“在这个价格段,波司登还没有特别多的竞争对手,包括再往上价格段,也没有叫得响的品牌。这与目前市场上的加拿大鹅、Moncler这样的超高端品牌价格还存在一定差距。”

不难看出,提价创收,往高端品牌进发仍然是未来一段时间内波司登不会放弃的长期战略。在财报中,波司登提出要通过聚焦尖端、时尚领军的方式赋能渠道,完成经营能力和销售效率的升级,这真的能奏效吗?

答案恐怕是未必。

直播电商成为品牌新阵地后,针对大众市场的鸭鸭、雅鹿等都在借助直播快速崛起,直接前往西藏雪山卖货的鸭鸭一夜涨粉30万,淘宝月销量最高的15个羽绒服品牌中,鸭鸭力压南极人、花花公子和波司登等品牌登顶榜首。

(羽绒服淘宝销量)

新生对手虎视眈眈,本土玩家奋起直追,这一切都意味着压力正逼近波司登,找到高端之外的故事刻不容缓。但从现阶段公布的销售网点布局来看,波司登仅有31%的零售门店位于一、二线城市,69%位于三线及以下城市,如此安排显然与集团的高端化战略不够匹配,未来仍需投入大量资金用于渠道改造。

服装品牌专家阿福指出,高端不应该成为波司登的归宿,他认为,户外运动才是波司登的最佳突破口,在明确这个打法的基础上,波司登还需要厘清“品牌时尚化”和“产品时尚化”两个概念。

“产品时尚化着重社交,和之前的‘错误四季装’是同一条路线,但社交场合天然排斥羽绒服,无论商务社交还是生活社交都没有羽绒服品牌的位置。品牌时尚化则是运动路线,户外运动和街头运动都可以和波司登无缝衔接,那里的广阔天地大有可为。”阿福总结道。

当然,认可波司登品牌策略的人也不在少数。长期关注波司登的雪球大V“滚一个雪球”认为:“波司登注重设计和营销这只是近几年崛起的表面因素,如果依靠这两点就能成功,那么应该涌现出更多的新品牌,但是并没有。波司登能够二次突破,恰恰是因为它自己专注羽绒服几十年的品牌积淀才给了它品牌升级的可能。”

所谓高端,的确需要支撑。其中,最重要的一项就是研发支出。不过从财报披露的情况来看,波司登似乎还没有做好准备。依照波司登截至2021年9月30日的最新数据,支出款项中并未列出研发费用,只表示“集团一贯注重产品创新,将科研技术创新纳入供应链重要核心战略,并持续加重投入。”

另外,从冰雪户外领域,切入到羽绒服赛道,似乎显得更为专业。很多运动品牌出身的公司,似乎已经开始动手尝试,而波司登恰恰缺乏这方面的基因。被冰雪运动品牌抄后路,可能是波司登未来不得不面对的挑战。

海外品牌除魅,国货国潮兴起,羽绒服行业既有未来向好的朝气,也有刺刀见红的危机。哪怕各企业都致力于将产品做得轻薄坚韧,伤重后流出的也仍然只会是血而不是鸿毛。残酷的商业世界里,不进则退才是唯一真理,“羽绒服老大”的宝座旁究竟是荆棘还是玫瑰,答案只有波司登知道。