文|翟菜花

当下,由于芯片缺少以及疫情的问题,全球手机市场正在经历一场空前的危机,据知名市调公司IDC数据显示,2021Q3全球手机出货量为3.312部,与去年同期相比出现了6.7%的降幅,远超IDC此前预测的2.9%下降幅度。

着这场全球性的行业“灾难”中,一向以供应链韧性而著称的苹果,也收到芯片以及产能的影响使新产品发布的销售进度拖沓缓慢,据悉,iphone 13 pro max 的订单已经排到了12月份。而民族企业华为,因收到芯片断供的影响,2021年手机出货量处于连续下滑的态势。

华为市占率下降的另一面,对于其它国产品牌而言是一个良好的扩张时机,“ov华米”的另外三家市占率在这一阶段均有所上升,vivo更是登上了国内手机市场占有率第一的宝座。

相比oppo与小米的动作频繁,“闷声发大财”的vivo做对了什么?

属于OV的时代:制定规则

从小霸王学习机到手机,从一间小厂到步步高集团,再到1999年的“分家”,步步高的发展历程可以说就是ov的诞生史。

1999年初,随着步步高分拆成股权和人事相互独立、互无从属关系的三家公司后,oppo与vivo虽然有着相同的血统和相似的发展轨迹,但同在手机市场中的二者不可避免的走上了竞争者的道路,而“蓝绿二厂”的竞争过程,也在一定程度上为早期国内的手机市场奠定了一些延传至今的“规则”。

“明星流量+新品”手机玩成流行单品,营销结合渠道无缝衔接。

从进入智能手机时代开始算起,“营销”已是oppo与vivo卖货的中坚力量,在那个买智能手机不看参数的年代,当红小鲜肉的形象被oppo和vivo铺到了消费者视线所及的每一个地方。

从线上APP的开屏广告到综艺冠名,只要上网冲浪你就逃不出ov的营销“魔掌”;线下渠道从大城市的地铁站到十八线小县城的街边,也许消费者知道苹果手机,但那也许只是一个传说,而ov做到的则是电视上让你看到我的广告,出门就让你看到我的门店。

早期的oppo和vivo看起来像是彻头彻尾的营销型企业,产品的设计要素基本也都是为了营销而量身打造,都是些无关性能的非刚需功能,如配色、影音和超薄等,这些与外观和娱乐相关的功能是ov早期在广告营销中着重强调的点。

彼时,网络手游尚未出现,消费者对手机的性能和芯片等“硬实力”需求尚未觉醒,ov用飓风般的营销能力和渠道统治力制定了这个时期的手机行业规则,当然也吃到了一手的红利。

好景不长,随着行业的发展和消费者认知的提升,人们逐渐意识到oppo和vivo的产品性能与价格不成正比,对于ov而言一味的只靠营销已经不能让消费者为产品买单,为自身产品的溢价部分找到价值锚定点成了亟待解决的问题。

在那个日新月异的时期,变化不止发生在科技界,真实世界中城市化进程也在加快,人与人之间在社交层面上出现撕裂感,网络的出现让人们的沟通有了桥梁,而手机则成为了沟通工具,社交仍是人们对于手机得主要需求,而拍照分享成为了拉进彼此距离的新选项。

从网络信息的发展进程阶段来看,网速的提升也使得人们对信息的摄取方式,发生了从文字到图片的变迁,需求产生,网络信号的基建满足基本条件,手机顺势开始在镜头像素上做起文章。

镜头接棒营销成为人们新的购机参考指标,由此消费者开启了对手机“硬实力”的追求。对于ov而言,营销不再是提升产品销量要考虑的唯一要素,二者走上了提升配置优化产品的发展正轨。

继而,移动互联网成为新基建,人们生活中手机使用程度加重,开始出现快充功能;端游向手游迁移,大型手游出现,消费者对手机运存、屏幕刷新率等性能开始有要求。

小米、魅族、华为等手机厂商崛起,产品性能成为智能手机市场统治力的衡量标准,ov丧失市场统治力,产品从“高价低配”向“低价高配”发生转型。

VIVO护城河,低价高配的IQOO

营销是攻占市场最有效的武器,性价比是中低端市场的大杀器。

国内三大手机巨头OPPO、vivo和小米都是通过市场营销迅速在国内拉开序幕,而传统营销方式则将目光放在名人、综艺等“托盘”上,这种营销方式取决于手机厂商最后选择的人或者综艺的引流程度,但最后决定销量高低的因素不排除其性价比的影响。

回到性价比,很多人会想起小米的营销中就包含性价比(同等价位性能要高出同行),这一因素使得初期阶段,作为“新人”的小米销量能够快速增长,而IQOO系列产品也是秉此理念,成功在中低端占据一席之地。

IQOO系列产品是vivo追求低价高配的产物,定位就是以性价比去推高销量,而2000价位机的销售范围广泛,在这个价位范围内,性价比越高越能引起用户的消费浪潮。

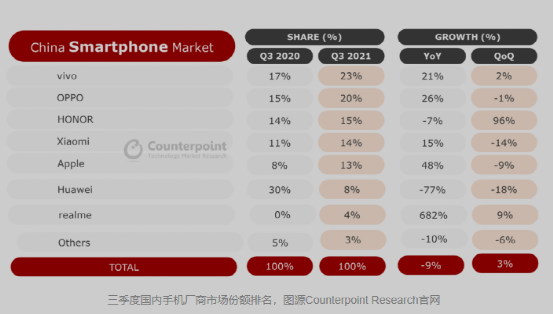

据Counterpoint Research发布报告显示,第三季度vivo凭借23%的份额占据国内手机销量第一的位置,紧随其后的是20%份额的OPPO,而小米和荣耀仅因1%的份额差距排在第四和第三的位置,不排除vivo在下沉市场的影响,以及线上营销的烘托,vivo销量第一成了IQOO系列的新卖点之一。

由高价低配到低价高配,vivo不只是利用性价比这一因素,更重要的还是在手机厂商品牌集中高端化的阶段,不落下风。

据Da Ta新商业报道,vivo是当前智能手机市场唯一一家100%自研自产的手机品牌,而vivo依靠初期密集的广告营销和渠道大火是众所周知的,如果最初的高价低配是vivo技术不成熟的表现,那么走低价高配的IQOO系列则是从vivo为品牌走向高端化打下的伏笔。

IQOO系列的游戏属性是特点也是卖点。从IQOO研发史中可以看出其附带游戏属性的加成,在现阶段电竞比赛带动游戏手机的增长可以看出,IQOO与腾讯共同研发新机,不仅仅是打着游戏旗号来营销,同时也是以此来凸显IQOO显示性能的优势,进军高端市场。

在笔者看来,由高价低配到低价高配很容易引起市场的良性反应,但与此同时低价高配也就意味着吃不到更多的利润,相比之前高价低配的高利润优势,盈利成了vivo建造护城河的难题。

销量高盈利难,国产手机的高端困局

当下国产手机市场中,华为已经坐稳高端形象但受制于芯片断供,小米努力摆脱低端性价比形象已经初见成效,vivo的昔日好兄弟oppo也喊出“迈向高端市场,迈向高质量发展”的口号,开始拓展IoT领域,发布智能电视以及可穿戴智能设备。

近期有消息称oppo打算入局造车,消息的真假我们暂且不得而知,但oppo目前已经挖来了小鹏汽车首席科学家郭彦东,以及申请了超过60余件汽车专利,oppo的业务拓展已经“左手造车,右手IoT”。

反观vivo这个昔日的老大哥,似乎已经沉浸在胜利的喜悦之中,但vivo胜利的背后并非没有隐忧。在电商平台搜索vivo、oppo和小米的旗舰机型,可以明显看出vivo的旗舰机型评价较少销量稍显单薄,与发布时间相近的iphone13相比差距则更为明显。

vivo旗舰机型销量不佳从侧面说明了一个问题,vivo在国内市场拥有的23%市场占有率中,出货机型主要是中低端机型,而中低端机型除了销量领先的明显优点外,也因低利润而为人所诟病。

一方面,与高端机型相比中低端手机的毛利率较低,虽然量大但利润不高,赚的是“辛苦钱”。这也是为什么国产手机品牌都在向高端转型的原因,高端机型利润高,更容易附加溢价,有利于企业提升收入进而有更多资金投入到研发以及营销上,是理想的正反馈模型,高端霸主苹果和三星的高端机型贡献占总利润的三分之二之多。

另一方面,主打性价比的中低端产品用户忠诚度较低,而选择高端机型的用户在意品牌形象,用户忠诚度较高。这一点表现在苹果的用户身上最为明显,大多数苹果用户换机选择仍是苹果的原因就是独特的IOS系统生态,高端品牌的品牌调性有利于增加用户忠诚度,能有效防止用户流失提高复购率。

回到vivo来看,虽然vivo大力宣传最新推出的vivo X70产品搭载自研芯片V1,但仔细查看会发现,这一芯片只是起到扩充ISP成像算力的作用,是一个锦上添花作用的“影像芯片”,vivo X70产品搭载的处理器仍是三星E1080及联发科天玑1200-vivo。

诚然,与蔡司合作继续聚焦于拍照功能也是逐渐向高端靠拢的一个不错选择,但回到科技企业的角度而言,提升自身硬实力似乎才是正途,希望vivo更上一层楼,在自研芯片的路上能后乘风破浪。