文 | 英才杂志 张贺

在新能源浪潮中,恒立液压(601100.SH)和三一重工(600031.SH)带领工程机械,在过去两年杀出了一条血路。三一重工曾连续两年涨幅翻倍,恒立液压更是连涨18个月,2017-2020年累计涨幅达到16.56倍,市值顶峰接近1800亿元。

不过,从今年年初开始,二者见顶下跌,最大跌幅达到50%左右。从近几月的股价表现看,恒立液压明显强于三一,其背后是恒立液压所处的黄金赛道。

得液压者得天下

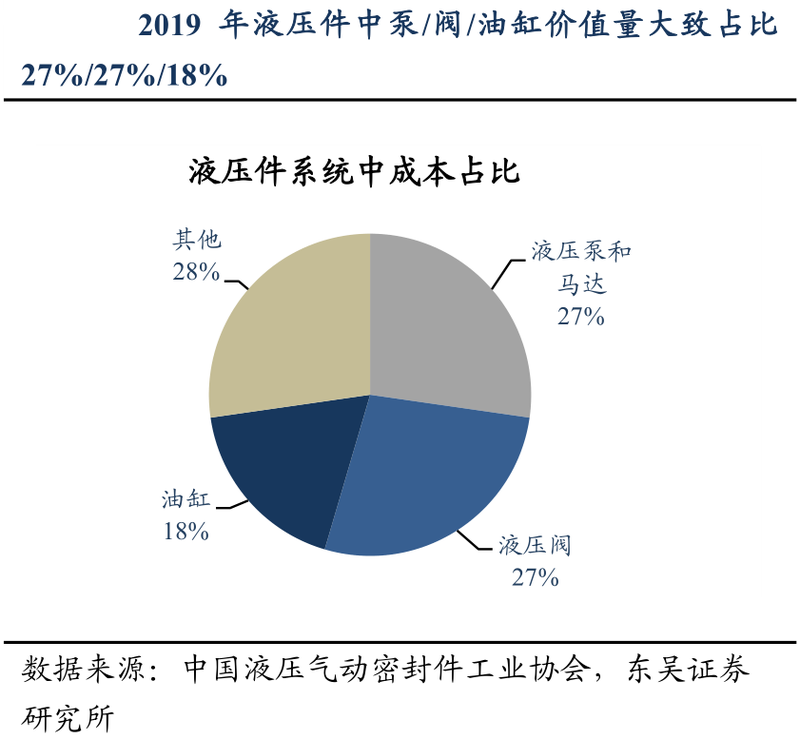

油缸、泵、阀、马达价值量最大。

得液压者得天下,是机械行业的共识。液压系统以液体为工作介质,通过改变压强增大作用力,从而实现动能传动和控制。液压系统一般包括液压油缸、液压泵、液压阀、马达以及油箱、过滤器、蓄能器、热交换器等其他部件。

液压件广泛应用于重型机械、工程机械、农业机械、汽车、航空航天、舰船、环保装备、新能源装备、机床等制造业各领域,是装备制造业最核心的部件之一。下游需求中,工程机械占比41%,冶金机械占比11%,航空航天占比10%,海工和新能源等占比38%。

我国是仅次于美国的全球第二大液压件市场,2019年占比30.2%。近几年国内厂商份额持续提升,不过即便如此,龙头恒立液压全球市占率也仅有3%(2020年)。而且高端产品仍然依赖于进口。此外,相比于庞大的下游需求以及装备制造业的快速发展,我国液压件的发展明显滞后。

在液压件系统中,油缸、泵、阀、马达技术壁垒及价值量比较高。根据中国液压气动密封件工业协会数据,挖机液压件系统中液压泵和马达、液压阀、液压油缸价值量占比分别为27%、27%和18%。

借挖掘机成就千亿市值

业绩实现高速增长。

液压件制造前期需要投入大量资金,技术壁垒高,精密铸件极为关键,有得铸件者得液压之说。而且主机厂验证期可长达10年,行业产业化失败率极高。

东吴证券研报提到,恒立液压是国内唯一在高端液压件取得突破,并进入海内外头部主机厂的企业。其客户覆盖三一重工、徐工、柳工、铁建重工及美国卡特彼勒、日本神钢、日立建机等世界500强,在德国柏林、美国芝加哥、中国上海和常州设有研发基地,研发投入占营收比重常年在4%以上。

恒立液压产品包括液压油缸、液压泵、液压阀、液压马达、高压柱塞泵及上游的高精密液压铸件等,2020年液压油缸和液压泵阀收入分别占比57.38%和29.83%,挖机油缸收入又占油缸板块收入约70%,挖机泵阀占泵阀收入的90%左右。

恒立液压先抓住了2006-2011年的工程机械景气周期,后又得益于液压件广泛的应用,及自身挖机和非挖油缸、泵阀产线可快速切换的特点,恒立液压在2012-2015年工程机械低谷期时,并未受太大影响。2011-2015年,我国挖掘机年销量从17.7万台降至5.6万台,而恒立液压营收仅从11.3亿元降至10.9亿元,降幅3.5%。

度过低谷期后,iFind数据显示,近五年恒立液压营业总收入和归母净利润年均复合增速分别达到48.5%和104.18%,远高于国内液压件规模7.7%的复合增速,其市值也早已稳定在1000亿以上。

上市以来首次再融资

积极拓展非挖业务。

9月1日,恒立液压发布公告,拟定增募资不超过50亿元,用于线性驱动器项目(14亿)、通用液压泵技改项目(2.9亿)、恒立国际研发中心(5.7亿)、超大重型油缸项目(1.4亿)、恒立墨西哥项目(11亿)、补充流动资金(15亿)。

来源:恒立液压2021年非公开发行股票预案公告

值得一提的是,这是恒立液压自2011年上市以来,首次再融资。

恒立液压称,此次募资,意在提升研发能力,增强技术储备,实现国内高端液压件及其关键基础技术的突破。而且,恒立液压通过境外收购,已经在全球设立9个生产基地,此次募资将有助于加速自身的国际化进程。

不仅如此,相比于挖掘机油缸,通用泵阀、非标油缸等技术难度更大、价值更高,市场规模大约是挖掘机相关液压件的数倍。而且应用领域分散,市场需求比较稳定。

尽管恒立液压的挖机油缸国内市占率达到约55%,盾构机油缸国内和国际份额分别达80%和60%,新能源设备覆盖了歌美飒、维斯塔斯等国际巨头,工业液压领域也已给海天、伊之密等供货。但2020年恒立液压挖掘机领域相关收入占总营收的比重超过60%,进一步拓展产品体系很有必要。

而且,与工程机械行业一样,在碳中和背景下,液压行业电动化趋势明显。相比液压缸,电动缸更清洁、更简单且具有能效更高的动力传输能力。同时性能稳定,结构简单,精度更高,噪音更少,在特定场景下能够替代液压缸和气动缸,未来发展潜力较大。通过募资,恒立液压将加强在电动缸及核心零部件滚珠丝杆的研发,推动电动化产品升级。

华安证券称,此次50亿募资中,超过80%的资金将投向非挖机领域,这将有助于恒立液压深化多元化布局,进一步打开成长天花板。

不过,摆在恒立液压面前的挑战也不小。

首先,钢铁等原材料价格的上涨在吞噬下游厂商的利润。尽管恒立液压是行业内少有自产铸件的厂商,在一定程度上可平滑成本,但仍不可避免受到影响。其2021H1毛利率相比2020年下降了3.08个百分点。

更何况,此次非公开发行虽然已经过董事会和股东大会表决通过,但最终能否成行还需要等待监管层的审核。未来对通用泵阀、非标油缸的拓展能否成功,也面临不确定性。