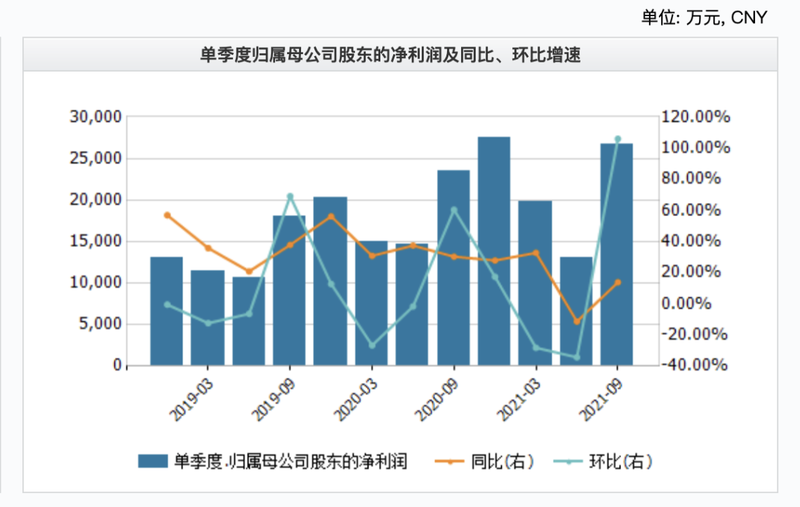

继二季度营收、利润大幅下滑后,三季度洽洽食品业绩显著改善。

10月28日晚,洽洽食品发布三季度业绩公告称,第三季度公司实现营业收入约15.02亿元,同比增长10.71%。实现归属于上市公司股东的净利润约2.67亿元,同比增长13.81%。实现基本每股收益0.5284元,同比增长13.81%。

不过,值得注意的是,洽洽食品虽然业绩环比大幅提升,但同比增长乏力。2018年到2020年,洽洽食品分别实现营收41.9亿元、48.37亿元,52.89亿元,增速分别为16.5%、15.25%和9.35%,增速明显放缓。

洽洽食品诞生于安徽,主营业务为瓜子、坚果等休闲食品的生产销售。2011年在深交所上市,为“炒货第一股”,但上市之后公司营收逐年下滑。与此同时,另一家安徽本土企业三只松鼠异军突起,2013年,其双十一营收破亿,并且此后连续六年实现双十一坚果零食类销量第一。2019年,三只松鼠全年营收率先破百亿。

错失互联网电商良机,洽洽食品面临市场新进入者的竞争压力,而另一困境在于葵花子消费逐渐进入平台期。据数据显示,近年来我国食用葵花籽产量总体保持稳定,2015-2018年产量稳定在90-100万吨。2019年包装葵花籽市场规模约97亿元。葵花籽产量增长停滞背后的原因是,我国食品葵花籽消费需求接近饱和。

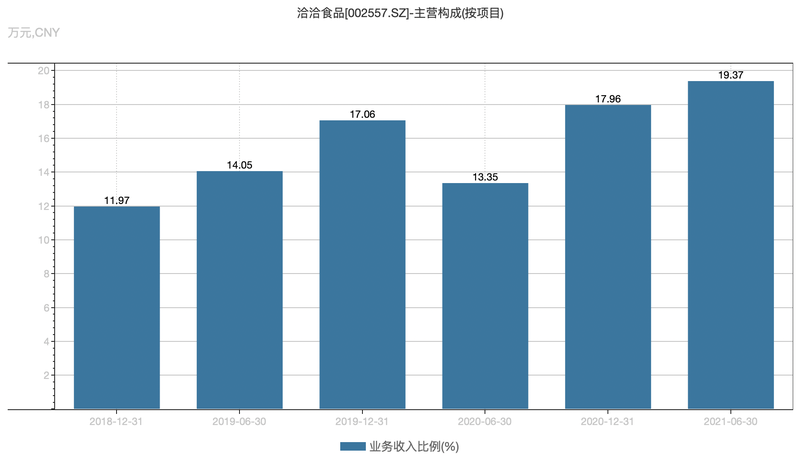

近年来,为了扭转对葵花子业务的过度依赖,洽洽食品开始培育第二增长曲线。2017年,洽洽“小黄袋”每日坚果上市,并逐渐成为明星产品。2018年,洽洽正式弱化瓜子品牌,重新定位为坚果企业。2020年,洽洽食品的坚果类产品营收9.5亿,占总营收的17.96%。今年中报显示,其坚果份额进一步提升,约为20%。

坚果业务收入占比,数据来源:公司季度报告

国海证券认为,目前我国坚果具有千亿市场规模,但市场集中度较低,且每日坚果市场未出现全国性龙头企业,公司有望凭借渠道和品牌的先发优势,在坚果品类当中获得更高的份额。

A股消费板块经过近两年的上涨行情,今年回撤较多。不过,自9月份以来,食品饮料行业逐渐回暖,此外,酱油、蚝油、瓜子等企业频频宣布提价,重振市场信心。

洽洽食品10月22日发布公告,对瓜子产品的出厂价格进行8-18%幅度的提价。本次提价系2018年7月以来第二次较大规模的提价,主因上游瓜子原材料和包材价格上涨、能源成本上升。

方正证券认为,预计提价幅度可覆盖成本上涨幅度,彰显公司较强的议价能力。高附加值的葵珍等产品提价幅度位于提价区间上限,贡献收入有望增加。提价后公司将优化产品品质、加大品牌投入,产品结构有望升级,利好长期发展。上半年公司对内改革,推进营销体系改革,调整设立品类和销售两大体系,预计将有效提升内部经营效率。

受益于消费行情反弹,八月份以来,洽洽食品股价上涨约57%。10月29日,洽洽食品早盘快速拉升,股价最高涨幅达5.9%。截至收盘,洽洽食品报56.9元/股,涨幅4.02%。

在股价回暖上扬的过程中,三季度共有43只基金持有洽洽食品940.99万股,比中报数据增长661万股。

其中,基金经理詹佳管理的光大行业轮动持仓最多,共89.44万股,位列该基金重仓股第七。

此外,杨爱斌管理的鹏扬汇利三季度显著增持,共持有84.95万股;兴业基金冯烜管理的兴业聚利和兴业多策略分别持有洽洽食品26.87万股、27.43万股,兴业基金为持有洽洽食品最多的基金机构。