文 | 英才杂志 顾天娇

因拟重组置入半导体资产,凤凰光学(600071.SH)收获11连板。10月22日,凤凰光学以涨停价43.92元报收,11个交易日大涨185%。

从当前股价来看,凤凰光学置入资产后的二级市场整体估值已经达到300亿元,远高于置入资产的价值,但是如果对标A股硅片公司中环股份(002129.SZ)、沪硅产业(688126.SH)、立昂微(605358.SH)的估值,重组完成后的凤凰光学市值区间在400亿甚至更高。那么如何看待凤凰光学的价值?

相比同行的上市公司而言,拟置入资产国盛电子、普兴电子的业绩都称得上优异,但是这两家企业都还没有切入12英寸硅片领域,在研发上和产能规划上似乎慢人一步,它们的竞争力如何?

腾笼换鸟

放弃优质智能控制器业务,转而发展半导体材料。

凤凰光学1997年上市,公司主要从事光学镜片、光学镜头、精密加工、显微镜、智能控制器等产品的生产和销售。

近年来,凤凰光学的业绩并不稳定,可谓是挣扎在退市的边缘。2018、2019年两年均为亏损,2020年净利润也仅有1455万元,而且当年获得政府补助1390万元,占净利润比重达95%。

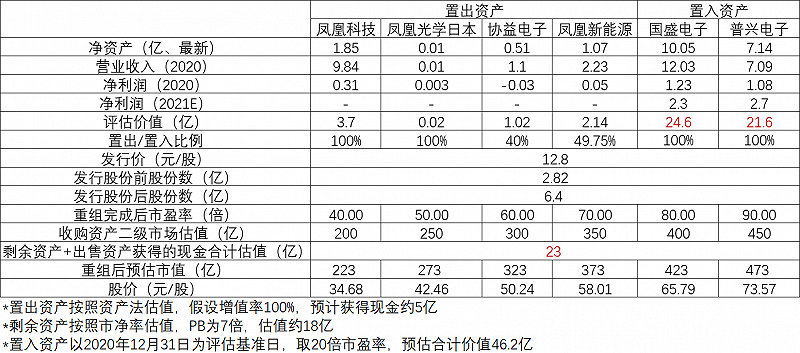

9月29日,凤凰光学发布了重组交易方案,以现金方式出售包括凤凰科技100%股权、凤凰光学日本100%股权、协益电子40%股权、凤凰新能源49.35%股权在内的资产及负债;保留英锐科技100%股权,凤凰光电75%股权,丹阳光明17%股权,江西大厦5.814%股权在内的资产及负债。

同时发行股份购买资产,以12.8元/股的价格收购国盛电子、普兴电子100%股权,两标的合计估值在43亿-53亿元。标的公司主营半导体外延材料的研发、生产和销售,主要产品包括半导体硅及碳化硅外延材料等。

这次交易注入资产的实控人是中国电子科技集团有限公司(简称中国电科),和凤凰光学是同一实控人,实际上是将实控人的资产进行了重新整合。上市公司从原来的光学器材行业转到半导体材料行业。

然而在19年底,凤凰光学刚用4.15亿现金收购了海康科技的智能控制器业务,交易对方还承诺在2019-2021年扣非归母税后净利润分别不低于2951万元、3739万元、4729万元。

一方面,并购资产的业绩承诺还没到期,加上智能控制器也是成长性较好的业务,凤凰光学却仍坚持将其出售?另一方面,中国电科旗下还有十余家上市公司,包括海康威视、国睿科技、天奥电子等,为何选择凤凰光学?

选择凤凰光学的一个主要原因就是其本身业务发展平平,而通过“腾笼换鸟”的方式重组既能给保住凤凰光学的上市地位,又能使中国电科在资产注入后的持股比例仍保持较高的水平,不至于被稀释得厉害。

自去年进入半导体景气周期后,上游最大的变化就是代工厂、IDM厂加大资本投入建厂,随着2-3年建设期结束,将会迎来硅片需求高峰,A股半导体材料上市公司早已开启融资模式,中环股份远期规划产能是当前产能的2倍多,沪硅产业、立昂微等也有近50%的产能增长空间。

从标的资产的角度考虑,作为覆盖4英寸到8英寸硅片的头部公司,现阶段上市融资的需求较强,此时注入凤凰光学,按照配套融资金额“不超过本次发行股份购买资产的交易价格的100%,发行股份数量不超过上市公司总股本的30%”估算,大约能募资20亿,可以用来扩大产能。

从财务数据来看,标的在2020年和2021年上半年净利率非常高,国盛电子是17.45%、27.76%,普兴电子是15.23%、26.06%,而同行可比公司平均净利率为9.01%、13.74%。

这与标的产线成熟、规模量产后成本较低有关系,像沪硅产业,比较“年轻”且重点放在12英寸硅片上,前期投入成本高,毛利率和净利率就会受到影响。

产能方面,据媒体资料,国盛电子目前产能是25万片/月,在建项目不明;普兴电子约30万片/月,在建项目年产300万片8英寸外延片和36万片6英寸碳化硅外延片。

对比同行,8英寸及以下已有产能在排名是中环股份>标的>沪硅产业>立昂微,规划产能也是这个排名,不过标的数据仅做为参考,具体要看后续重组方案的披露。

相比而言,标的劣势是12英寸硅片的研发建设进度慢,但第三代半导体碳化硅已经走在行业前面。

11连板的价值博弈

估值与中环股份相当,比其他两家还有1倍的差距。

10月22日晚间,凤凰光学第6次提示二级市场交易风险。

公告称,拟购买资产国盛电子100%股权、普兴电子100%股权合计预估值范围为43亿元-53亿元。如不考虑出售资产影响,本次发行股份购买资产完成后,公司总股份约为6.18亿股-6.96亿股,根据公司今日收盘价43.92元/股计算,公司预计静态市盈率为117.30-132.14,高于半导体行业市盈率。

目前,凤凰光学已经结束连板,成交量也明显放大,显然市场进入分歧较大的阶段。那么如何看待本次重组后凤凰光学的价值?

2019年、2020年以及2021年上半年,国盛电子实现营业收入7.94亿元、7.05亿元、4.25亿元;实现净利润1.29亿元、1.23亿元、1.18亿元。普兴电子实现营业收入7.34亿元、7.09亿元、4.95亿元;实现净利润8841.47万元、1.08亿元、1.29亿元。

做个简单的测算,具体数据如下图:

假设本次国盛电子和普兴电子评估基准日为2020年12月31日,以收益法进行评估,按照20倍PE,则两家公司合计评估估值为46.2亿元。

股份发行价格是12.8元/股,也就是预计新发行股份数在3.6亿股,发行股份后股份数约为6.4亿股。

标的在二级市场的估值,按照标的2021年净利润估算,选取40-90倍PE,估值在200亿-450亿。

由于凤凰光学并未置出全部资产,并且有部分资产以现金出售。未置出部分,由于这两年收益不佳,我们按照PB估值去估值,停牌前PB为7.12倍,剩余资产净值为2.61亿,估值18亿。出售资产,按照资产法估值,假设增值率100%,那么预计凤凰光学收回现金5亿。合计约23亿。

按照以上估值假设,重组后,凤凰光学的市值在223-473亿元,对应股价在34.68-73.57元/股。

根据公司10月21日收盘价43.92元/股计算,公司总市值预计在295亿元,动态市盈率约为54倍,2020年市销率约为15倍。目前中环股份、立昂微、沪硅产业市盈率分别在50倍、125倍、325倍;市销率分别为8倍、35倍、38倍。

需要注意的是,中环股份光伏硅片占营收和利润的比重超90%,这块业务拉低了企业整体的估值。

总的来看,凤凰光学当前位置比中环股份略高一点,但还是大幅低于其他两家。