文|潮汐商业评论 Jason

编辑|Ray

“天下业主苦装修久矣。”

光明日报的这个评论,可谓是道尽了小李这段时间的心酸。自从去年买了房以后,她就一直在思考如何装修。工作轻松的闺蜜曾选择过自装,但建材市场的水深,监理师傅的敷衍,以及装修环节的复杂,常令闺蜜彻夜难眠,无奈返工、长期停工都是常态,一套房子装了整整两年。

自认没有这个精力和本领的小李转向了装修公司,在听过小公司有增项严重、偷工减料,甚至卷款跑路等坑后,她忍痛选择了本地top2的全包服务,但签合同之前各种定制服务,交钱以后就是流水线操作,设计师预留空间出错导致浴缸无法安装,统一色调选择的衣柜、橱柜、木门,出现了五花八门的“木色”等等,争执过后,往往也只能妥协。

“自装需要对装修非常了解,全包很容易出现失控,如果有下次,可能会选择硬装+全屋定制的方式吧。”说到这,小李苦笑了下,“不过也不好说,新闻里也经常有定制家居尺寸不符、质量瑕疵的报道。”

装修乱象的根源在于家装行业标准化、产业化程度低。据研究机构预测,随着四线及以下城市装修金额比例的上升,家装市场将从目前的5万亿元,扩大至2025年的6万亿元左右,但头部企业的市场份额占比不足1%。

其中,全屋定制背后的定制家居产业是一条重要赛道,比起“看不见”的硬装,家居可谓是决定房屋装修“颜值”和“舒适性”的重要因素,定制家居这条重要赛道上也催生了欧派家居、索菲亚、尚品宅配、顶固集创、我乐家居、志邦家居、金牌厨柜、皮阿诺、好莱客等主要企业。

01 欧派业绩领先

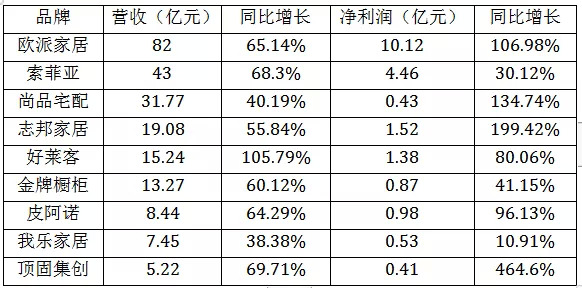

目前,定制家居行业的龙头仍然非欧派莫属。半年报显示,今年上半年,欧派家居以营收82亿元,位列第一,索菲亚以营收43亿元,位列第二,尚品宅配以营收31.77亿元,位列第三。

净利润也是如此,欧派家居以净利润10.12亿元,位列第一,且是唯一一家净利润超过10亿元的企业,索菲亚以净利润4.46亿元,位列第二,随后的企业净利润相差甚远,仅志邦家居、好莱客净利润超过1亿元。

而与去年同期相比,不管是营收还是净利润,欧派家居和索菲亚都稳居行业前两名,尚品宅配的营收也居于前列,净利润排名有所上升但总体较为落后。此外,不难发现,“强者越强、弱者越弱”的马太效应在定制家居行业也愈发明显。

欧派家居遥遥领先的业绩与自身的先天性优势不无关系。公开资料显示,1994年,姚良松创立欧派橱柜品牌,有多年创业经验的他深知营销的重要性,据传,他每年砸下5000万元巨额广告费,蒋雯丽一句“有爱、有家、有欧派”的广告词让全国人民耳熟能详。

2010年左右,欧派在橱柜之余,推出了木门、衣柜、卫浴等产品,2014年,欧派启动大家居战略,随后将产品范围扩大至墙饰、寝具、家具等品类,并打造全屋定制概念。

而一般来说,装修的次序是先装橱柜再装衣柜,在市场看来,以橱柜为主的公司相对容易带动衣柜等其他品类业务的增长,相反,以衣柜为主的公司就比较难导流橱柜业务。

再加上欧派家居的内部系统较为完善,在产品、营销、运营等体系的支撑下,走在了行业前列,数据显示,2013年至今,欧派家居营收始终居行业龙头地位,且业绩结构较为均衡,橱柜业务和衣柜业务占比均在40%左右。

而索菲亚的业绩次之,且更为依赖重点发展的衣柜业务,近年来,索菲亚的衣柜业务占比均在80%左右,橱柜业务则在15%以下。

02 家居中场赛事

熟悉定制家居行业的人都知道,就在前几年,这个行业打过一段长时间的“价格战”,战况相当激烈。

据媒体报道,2015年,索菲亚策划了衣柜799元/㎡套餐,挑战了行业毛利率极限,一跃成为衣柜业龙头。2018年,欧派应战推出“22㎡19800元”全屋柜类套餐,颠覆了行业核算逻辑,拉动衣柜业务快速增长。同年,尚品宅配推出全屋定制“518套餐”,波及整个行业,压低了平均市场销售价格。

随后,以欧派、索菲亚、尚品宅配等为代表的定制家居企业,围绕“无醛添加”、“免费升级”等消费者关心的地方,不断加码价格战,抢占了市场份额,提升了行业集中度。

但“价格战”并非毫无隐患,一方面是难以为继,价格总有降无可降的一天,而且价格一旦降下去了想再提上来更不容易,但随着成本的不断上升,极大地压缩了企业的盈利空间。

另一方面是需求转变,随着生活水平的不断提高,人们对于装修的要求也越来越高,互联网家装的兴起,种草软件的火热,一定程度上减轻了家装行业信息不对称的问题,低价不再是“杀手锏”,兼顾设计、质量的高性价比才是。

选手们纷纷选择转型,三大巨头首当其冲。欧派转向高端化。这两年来,欧派陆续打造定制家居4S店,开设机场高端形象店,今年9月,欧派衣柜发布“高颜整家定制”战略,推出29800高颜整家套餐。

索菲亚回归衣柜。2020年3月,索菲亚在品牌升级线上新闻发布会上宣布,品牌战略调整为“柜类定制专家”,广告语变更为“专业定制柜,就是索菲亚”。大家居的战略由索菲亚衣柜、司米橱柜、华鹤木门共同承接。

尚品宅配更是大跨步,一方面切入科技赛道,利用“直播+IP”引流,布局新居网MCN模式,全面完善线上服务链条。另一方面直接转型整装,今年上半年,公司整装渠道收入约4.92亿元,同比增长97%。

03 对手四面而来

那么,业绩居行业龙头、竞争对手分化发展的欧派家居是否就能“稳坐钓鱼台”?

答案当然是不行。目前来看,定制家居的龙头企业在放弃单一价格战、积极谋求转型的过程中找到了第二赛道,但长远来看,他们的目标受众和产品品类仍然高度一致,不管是高端、聚焦,还是整装,本质是拓展获客渠道。

据了解,目前,定制家居行业的渠道主要分为三类,零售经销、工程及整装,在零售经销的零售流量困境、门店成本较高的现实情况下,后两个渠道是近些年来定制家居公司的转型主攻方向。

从工程渠道来看,欧派和索菲亚的工程业务项目占比均低于20%,但索菲亚近年的增速高于欧派,其工程业务规模近3年来翻倍,近两年,金牌和志邦的工程业务占比基本实现30%。

从整装渠道来看,欧派的整装渠道收入近10亿元,处于领先地位,但尚品宅配直接从家居跨入整装业务,整装渠道的收入达到近5亿元,相比全力跨界整装仍将为这部分业务带来强大的引流作用。

在市场看来,家具门槛较低公司之间难以拉开竞争差距,未来家居装修的一大主流趋势是全屋整装,因而即便如今有暂时的中场安宁,接下来仍将有行业内的激烈竞争和大洗牌,行业集中度进一步提升的可能性非常高。

同时,随着互联网的快速渗透和资本的高度关注,家居行业也呈现出“百花齐放、百家争鸣”之态,恐将冲击原有的定制家居行业格局。

其中,有跨界入局者,如阿里借助天猫推出了躺平家居生活馆及APP,京东宣布上线打造一站式家居家装解决方案的“京东家”频道;也有上下游企业延伸产业链,如万科、碧桂园、华润等地产龙头,通过自建建材生产基地、进入家居建材供应链以及与科技企业合作打造智慧社区、提供智能家居等模式,进入家居领域。

而当下,定制家居行业还有“眼前之难”,随着“房住不炒”理念深入人心,“房地产税试点”消息靴子落地,地产行业的大周期调整,以及疫情之下,整体经济面临滞胀、未来消费可能短期难以有起色等情况,都将施压定制家居行业发展。